您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 公司方案 > 钱荒事件的表现、原因及启示

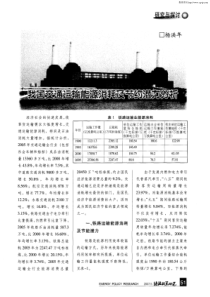

1(2013)第6期(总第11期)按:6月初以来,中国金融市场经历了一场“炼狱”之行,同业拆放利率飙升、货币市场冻结、股市大跌、信贷紧缩、同业拆借违约传言四起,一时之间,恐慌情绪蔓延。历经一月有余,“钱荒”风波逐渐恢复平静,市场重归理性,但深入分析研究此次“钱荒”事件的来龙去脉,对中国金融业健康发展不无裨益。为此,本期《金融研究动态》就“钱慌”事件的发展过程及具体表现、央行态度及措施、事件背后的原因及对央行和商业银行的启示进行了梳理和分析,供参阅。“钱慌”事件的表现、原因及启示一、“钱慌”事件概述(一)事件梳理1.开场:银行间违约传闻。4月份,银行间市场流动性异常充山东省金融学会学术委员会人行济南分行金融研究学术委员会2013年7月23日2裕,shibor隔夜利率长期保持在3%以下,充足的流动性和低利率诱惑金融机构不断提高杠杆率。5月下旬,流动性异常宽裕局面出现逆转,资金利率开始攀升,但金融机构习惯于6月初拆借资金,以覆盖监管时点要求,市场资金需求量并没有大幅上升。进入6月份,市场流动性骤然变紧,6月5日,一则“光大银行60亿同业违约”消息传开,尽管光大银行迅速对外予以否认,但传闻已释放出市场恐慌氛围,市场警惕性逐渐增强,部分原本头寸充足银行拆出资金的意愿开始降低,市场“钱荒”开始显现。2.发酵:央行的意外之举。随着市场流动性紧张,资金价格上涨,6月6日,shibor隔夜利率骤升135.9个基点至5.98%,隔夜回购利率暴涨139个基点至6.13%。同日,农业发展银行6个月期的200亿元金融债,尽管发行利率超过3.4%,但实际发行额仅为115.1亿元,以“流标”告终,市场流动性全面趋紧。6月7日,央行召集各行金融市场相关管理层开会,市场预期将会注入流动性,但出乎市场预期,央行不但没有向市场注入资金,反而继续发行央票,同时进行了100亿元的正回购操作,回收流动性。13日,央行几个月以来首次在常规操作日未进行任何市场公开操作,一度令市场认为央行态度有所缓和,但央行并没有采取任何措施注入流动性,市场利率短暂回落后继续攀升。17日,人民银行发函要求各商业银行强化流动性管理。面对资金价格飙升,人民银行一反常态,铁血纠偏市场机构放水预期,市场流动性紧张预期成为共识,紧张情绪开始蔓延。3.高潮:天价利率。18~19日,美联储议息会议上,伯南克讲话令市场资金紧张情绪进一步加剧,19日,原本作为资金拆出方的大型商业银行也加入借钱大军,银行间拆借利率飙升,受此影响,银行间市场人民币交易系统闭市时间延迟半个小时至下午53点。6月20日,央行不但没有注入流动性,反而继续发行20亿元央票,央行的突然“断奶”令市场担忧情绪瞬间到达顶点,当日隔夜头寸拆借利率一下子飙升578个基点,达到13.44%,创下历史新高,盘中甚至一度蹿升至30%的惊人高位,各期限资金利率亦全线大涨,资金市场几乎因失控而停盘,甚至传言中国银行一笔银行间支付出现违约,市场风声鹤唳,“钱荒”事件达到高潮。4.扩散:蔓延至整个金融体系。尽管6月21日之后,市场流动性开始好转,隔夜拆借利率开始下跌,但恐慌情绪蔓延造成的多米诺骨牌效应渐次显现,流动性紧张的影响逐渐波及货币基金、债市、股市等整个金融市场。货币基金赎回量激增,21日,市场传出北京一大型基金公司明星货币基金出现爆仓的消息;在公司债券市场,随着投资者平仓套现,短期公司债收益率激增,1个月到期且评级为AAA的公司债收益率升至10%,远高于期限较长的公司债收益率;受负面情绪传导,中国股市也大幅下跌,24日沪指跌5.30%报1963点,创近4年最大单日跌幅,而兴业、民生、平安三家同业业务扩张显著的中小银行跌停。5.平息:央行救助。银行间市场大面积流动性紧张、利率狂飙状况持续近一个月后,央行救助措施终于出台。6月25日,央行发布公告称,为保持货币市场平稳运行,已向一些符合宏观审慎要求的金融机构提供了流动性支持;同时,央行连续三周在公开市场操作中采取“无为而治”措施,停发央票,不进行任何方向的回购操作,让央票和正回购自然到期,缓解市场资金面紧张现状,向市场传积极信息。与此同时,在央行窗口指导作用下,国开行、邮储等一些自身流动性充足的大行也开始发挥稳定器作用向市场融出资金,货币市场利率逐步回落,截至7月18日,shibor隔夜利率降至2.998%,重回3%以下,市场逐渐回归平静。4(二)“钱荒”的具体表现1、货币市场资金价格“过山车”。5月下旬以来,随着流动性趋紧,除偶尔受“央行放水”利好传言影响短期回落外,货币市场资金价格持续攀升,部分时点甚至出现暴涨,6月20日,市场资金价格达到顶峰,隔夜拆放利率达到13.44%,盘中成交利率达到惊人的30%,相当于一年期贷款利率的5倍,一周拆借利率也超过11%,创历史新高;21日之后,利率迅速回落,到7月中下旬,隔夜拆放利率已稳定在3%左右(图1)。2.商业银行疯狂揽储。流动性紧张迫使银行加大存款营销力度,尽管监管部门多次强调不允许高效揽储,但在“钱荒”背景下,商业银行不惜违规,存款送礼、存款返现等揽储手段花样频出,送礼价值和返现比例也不断提高,据媒体报道,部分银行存款返现比例竟然达到惊人的6.5‰,存款10万元,3天返利1950元。有的银行为了留住存款,甚至采取了系统升级暂停交易等非常规手段,尽可能长地将客户存款留在本行内部。除采取这些措施外,商业银行还大幅度提高理财产品收益率,吸引客户购买,6月份理财产品平均预期收益全面上浮,部分银行发行的银行理财产品预期收益率达到6%以上,甚至高达7%。3.债券市场流标情况严重。资金面的超预期紧张,令一级市图1:5月2日-7月22日SHIBOR隔夜及一周利率变化趋势图0.002.004.006.008.0010.0012.0014.0016.002013年5月22013年5月92013年5月162013年5月232013年5月302013年6月62013年6月132013年6月202013年6月272013年7月42013年7月112013年7月18O/N1W5场措手不及,流标情况多次出现。除6月6日农发行在银行间市场发行的第10期金融债成为今年以来首只流标的利率债外,6月14日,财政部发行今年第四期记账式贴现国债,期限为9个月,计划募集150亿元,却仅获得95.3亿元的有效认购,再次流标。而同在6月14日招标的中国进出口银行金融债券被迫压缩发行规模,从原计划200亿元减至100亿元,最终涉险过关;受流动性紧张影响,宁波城投、大连国投也将短期融资券发行延期。4.货币基金和债券基金遭遇大规模赎回压力。受流动性紧张影响,银行行间市场利率飙升,收益稳定的货币基金和债券基金遭遇到前所未有的赎回压力,基金公司不得不抛售持有的高收益债券以应对赎回,收益率下跌。6月13日至20日,债券基金净值平均下跌1.46%,汇添富可转债、博时信用债券、华安可转债等跌幅超过5%。货币基金赎回量激增还导致爆仓传言屡屡传出。5.股市暴跌。除6月24日沪深股市双双大跌,兴业、民生、平安三家银行跌停外,6月25日早盘,沪深股市双双跳空低开,触底1849点,银行板块整体跌4%,午后沪深股市受央行政策影响大幅上涨,银行板块逆市翻红;6月27日,沪深两市收盘再度双双收跌,沪指报收1950.01点,创近4年来收盘新低。(三)央行的反应及采取的措施“钱荒”现象在我国曾多次出现,但以往只要市场流动性出现紧张,央行都能通过公开市场操作、再贷款、再贴现等手段及时注入流动性,但此次“钱荒”,央行行为有些不同,尽管市场呼声极高,但央行并没有顺应市场要求注入流动性,尤其是在钱荒前期。这是因为,在央行看来,流动性总量并不短缺,问题的症结在于金融体系结构性矛盾遭遇时点性因素冲击。具体来看,央行的反应及行动以6月25日为分界点,可分为前后两个阶段:6第一阶段:纠偏央行放水预期。从6月初市场流动性紧张开始,市场即希望央行及时向市场注入流动性。6月7日,市场传言央行将通过公开市场短期流动性调节工具(SLO)向市场注入资金,但当日下午市场交易员接到接到央行取消SLO的通知,同时发行央票并进行100亿元的正回购操作,继续回收流动性,打破市场关于央行“放水”惯性预期。6月17日,人民银行签发《关于商业银行流动性管理事宜的函》,指出我国银行体系流动性总体处于合理水平,并要求金融机构特别是大型商业银行在加强自身流动性管理的同时,还要积极发挥自身优势,配合央行起到稳定市场的作用。向市场传达流动性总体合理观点,纠偏市场对央行的放水预期。第二阶段:稳定市场预期。6月25日,在Shibor利率连续三个工作日回落后,央行再度就流动性问题公开表态:除重申当前流动性总量并不短缺外,宣称已通过公开市场操作对符合宏观审慎要求的金融机构提供了少量的流动性支持,一些自身流动性充足的银行也开始发挥稳定器作用向市场融出资金,货币市场利率已显著回稳;当晚央行副行长胡晓炼亮相《新闻联播》,表示人民银行将会在继续坚持稳健货币政策的前提下,根据市场的流动性情况,综合运用各种相应的工具,调节银行体系流动性水平,保持货币市场总体稳定,从而向市场传递出明确的“维稳”信号,同时,通过停发央票、公开市场零操作的方式向市场传积极信息,市场情绪逐渐平稳。二、“钱慌”事件背后的原因分析(一)结构性失衡是“钱荒”的根本原因。统计数据表明,5月末全国广义货币供应量M2余额达104.2万亿,同比增长15.8%,7M2/GDP高达185.5%,远高于美国、日本等其他经济体;截至6月21日,全部金融机构备付金约为1.5万亿元,而通常情况下,备付金保持在六七千亿元左右即可满足正常的支付清算需求。因此,市场流动性总量并不短缺,钱荒的根本原因在于经济金融的结构性失衡,即资金错配导致的短期结构性资金紧张。近年来,为逃避金融监管、提高竞争力和满足自身利益,银行在经营和产品设计时常常忽视风险性和流动性原则,通过表外业务等方式将资金大量投放到流动性较差的房地产和政府平台发展的基础设施建设上,导致银行资产存在明显的“信贷固化”倾向,据央行发布的《中国金融稳定报告2013》,截至2012年末,全国政府融资平台贷款14万亿,占人民币贷款总额的30.1%,这还不包括通过表外业务等方式进入政府融资平台的资金;而从房地产市场情况看,上半年全国房地产市场出现回暖,多地出现新地王,银行信贷资金大量投向房地产领域。与此同时,银行资金来源呈现短期化趋势,银行的稳定存款仅占资金来源45%左右,在这种情况下银行大量依靠银行理财产品或同业市场拆借短期资金,从而形成严重的期限错配问题。截至一季度末,银行理财资金账面余额达8.2万亿元,据估计到6月末的最后10天,集中到期的理财产品金额涉及1.5万亿,在新的理财产品发行量跟不上的情况下,银行必须进行流动性转换,找央行或同业拆借,导致银行的流动性不平衡过度依赖于央行和同业拆借。另外,部分金融机构通过一系列创新,放大资金业务杠杆,使大量资金体外循环,导致金融“空转”,即原本是从金融业到制造业的信贷业务,在通过一系列加杠杆的金融运作后,变形为从金融业到金融业的资金业务,成了“钱生钱”的虚拟游戏。在期限错配和资金空转情况下,一旦市场上整体流动性不足,杠杆率高的银行会陡然面对融不到钱的局面,甚8至是集中兑付危机。(二)政策性因素和时点因素叠加是“钱荒”的导火索。5月份以来,诸多政策性因素和时点性因素集中出现:国家外汇管理局将外币纳入贷存比考核,银行必须买入美元补充外汇头寸,加剧了银行间资金面紧张状况;在美联储量化宽松政策退出预期增强、外汇局严查虚假贸易、国际资本做空中国等因素影响下,国际热钱流入大幅减少,数据显示,中国银行业5月份结售汇顺差为人民币660亿元,远低于今年前四个月3770亿元的平均水平,外汇占款导致的货币被动投放增速放缓;4月中旬债市稽查风暴之后,监管部门加强了对债券市场的监管,规定银行理财帐户与自营帐户之间不能交易,这也导致部分机构头寸资金不足;而企业所得税集中清缴,端午节假期现金需求增加、金融机构补缴存款准备金等因素也对金融机构流动性产业一定影响。在存在严重结构性失衡情况

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

lixleon

lixleon

本文标题:钱荒事件的表现、原因及启示

链接地址:https://www.777doc.com/doc-1608401 .html