您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 财务管理学所有公式汇集(Excel格式)

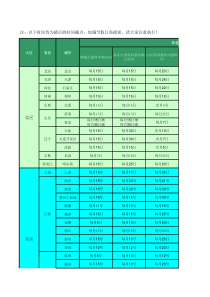

序号分类项目公式(代号表示)公式(文字表示)1单利终值F=P(1+i×n)单利终值=本金×(1+利率×计息期)2单利现值P=F/(1+i×n)单利现值=单利终值/(1+利率×计息期)3复利终值F=P(1+i)n复利终值=本金×(1+利率)n=本金×复利终值系数4复利现值P=F/(1+i)n复利现值=终值/(1+利率)n=本金×复利现值系数5年金终值F=A×{[(1+i)n-1]/i}年金终值=年金×年金终值系数6年金现值P=A×{[1-(1+i)-n]/i}年金现值=年金×年金现值系数7永续年金P=A/i永续年金=年金/利率8期望值Ё=∑PiEi期望值=概率1×报酬额1+概率2×报酬额2+…9标准离差σ=∑(Ei-Ё)2×Pi标准离差=(报酬额1-期望值)2×概率1+(报酬额2-期望值)2×概率2+…10标准离差率V=σ/Ё×100%标准离差率=标准离差/期望值×100%11风险报酬率RR=b×V风险报酬率=风险报酬系数×标准离差率12风险报酬额PR=C×RR风险报酬额=投资额×风险报酬率13投资报酬率R=RF+RR投资报酬率=无风险报酬率(国债利率)+风险报酬率14投资报酬额P=C×R投资报酬额=投资额×投资报酬率15项目计算期n=S+P项目计算期=建设期+生产经营期16净现金流量NCFt=It-Ot净现金流量=现金流入量-现金流出量17建设期净现金流量NCFt=-It建议期净现金流量=-原始投资18营业现金流量19终结年现金流量20建设期净现金流量21经营期净现金流量22终结年现金流量23投资回收期24投资回收期25投资利润(报酬)率ROI=P'/I'×100%投资利润率=年平均净利/投资总额×100%26净现值NPV=∑Ik/(1+i)k-∑Ok/(1+i)k净现值=第k年的现金流入复利现值和-第k年的现金流出复利现值和27现值指数PI=[∑Ik/(1+i)k]/[∑Ok/(1+i)k]现值指数=第k年的现金流入复利现值和/第k年的现金流出复利现值和28内含报酬率29债券价值V=[∑It/(1+i)t]+M/(1+i)n债券价值=利息复利现值和+本金复利现值30股票价值V=[∑Dt/(1+i)t]+Pn/(1+i)n股票价值=股利复利现值和+股票变现值复利现值31市场风险β系数β=(yi-y)/(ym-y)市场风险=(报酬率-无风险报酬率)/(市场平均报酬率-无风险报酬率)32现金周转期33最佳现金持有量34订货成本订货成本=F1+D/Q×K订货成本=固定成本+存货年需要量/每次进货量×变动成本35存货取得成本TCa=F1+D/Q×K+DU取得成本=订货成本+购置成本(存货本身价值,年需要量×单价)36储存成本TCC=F2+Q/2×Kc储存成本=储存固定成本+储存变动成本37储备存货总成本TC=TCa+TCc+TCs储备存货总成本=存货取得成本+储存成本+缺货成本38经济订货批量Q=2KD/Kc经济订货批量=(2×变动成本×年需要量)/储存单位成本39平均年限法40双倍余额递减法41年数总和法42对外筹资规模43资金需要量y=a+bx资金需要量=不变资金+单位产销量所需变动资金×产销量44债券发行价(债券价值)45债券发行价(债券价值)46资金成本47长期借款资金成本Kl=Rl×[(1-T)/(1-Fl)]长期借款资金成本=利率×[(1-所得税率)/(1-筹资费率)]48债券资金成本Kb=Ib×(1-T)/B×(1-Fb)债券资金成本=债券年利息×(1-所得税率)/债券筹资额×(1-筹资费率)49优先股资金成本Kp=Dp/Pp×(1-Fp)优先股资金成本=优先股年股利/优先股筹资额×(1-筹资费率)50普通股资金成本Kc=Dc/Pc×(1-Fc)+G普通股资金成本=普通股第一年股利/普通股筹资额×(1-筹资费率)+股利年增长率51留存收益资金成本Ke=Dc/Pc+G留存收益资金成本=留存收益第一年股利/留存收益筹资额+股利年增长率52加权平均资金成本Kw=∑Ki×Wi加权平均资金成本=资金成本1×所占比重1+资金成本2×所占比重2+…53总成本y=a+bx总成本=固定成本+单位变动成本×产销量54边际贡献Tcm=px-bx=(p-b)x=cm*x边际贡献=产品销售收入-变动成本=单位边际贡献×产销量55息税前利润EBIT=Tcm-a息税前利润=边际贡献-固定成本56经营杠杆系数DOL=(△EBIT/EBIT)/(△x/x)经营杠杆系数=息税前利润变动率/销售量变动率57经营杠杆系数(转换)DOL=Tcm/EBIT经营杠杆系数=边际贡献/息税前总利润58财务杠杆系数DFL=(△EPS/EPS)/(△EBIT/EBIT)财务杠杆系数=普通股每股收益变动率/息税前利润变动率59财务杠杆系数(转换)DFL=EBIT/(EBIT-I)财务杠杆系数=息税前利润/(息税前利润-利息)60复合杠杆系数DTL=DOL×DFL复合杠杆系数=经营杠杆系数×财务杠杆系数61复合杠杆系数(转换)DTL=Tcm/(EBIT-I)复合杠杆系数=边际贡献/(息税前利润-利息)62每股收益EPS=[(EBIT-I)(1-T)-Dp]/N每股收益=[(息税前利润-年债券利息)(1-所得税率)-优先股年股利]/普通股股数63流动比率流动比率=流动资产/流动负债64速动比率速动比率=速动资产/流动负债65现金比率现金比率=现金类资产/流动负债66资产负债率资产负债率=负债总额/资产总额*100%67有形资产负债率有形资产负债率=负债总额/(资产总额-无形资产-开发支出-商誉)*100%68已获利息倍数已获利息倍数=息税前利润/利息费用=(利润总额+利息费用)/利息费用69应收账款周转次数应收账款周转次数=销售收入净额/应收账款平均余额70应收账款周转天数应收账款周转天数=360/应收账款周转次数71存货周转次数存货周转次数=销货成本/平均存货72存货周转天数存货周转天数=360/存货周转次数73销售净利润率销售净利润率=净利/销售收入净额*100%74资产净利润率资产净利润率=净利/资产平均总额*100%75资本收益率资本收益率=净利/实收资本*100%76权益资本净利率权益资本净利率=净利/平均所有者权益*100%77每股股利每股股利=普通股股利总额/普通股份数78市盈率市盈率=普通股每股市场价格/普通股每股净利润终结年差量现金流量=该年△营业现金流量+△固定资产残值+△残值变现净损失减税(或-△残值变现净收益纳税)营业现金流量=净利+折旧=营业收入×(1-所得税率)-付现成本×(1-所得税率)+折旧×所得税率税后差量净现金流量=-新原始投资额+旧变价收入+旧变现净损失减税(或-旧变现净收益纳税)差量净现金流量=△净利+△折旧=△营业收入×(1-所得税率)-△付现成本×(1-所得税率)+△折旧×所得税率时间价值风险报酬新建项目更新改造项目终结年现金流量=该年营业现金流量+固定资产残值+垫支流动资金回收额年折旧率=(使用年限-已使用年份)/使用年限顺序数和2×100%固定资产折旧贴现&动态指标NPV=∑Ik/(1+IRR)k-∑Ok/(1+IRR)k=0(净现值等于0时的利率,贴现率=内含报酬率)投资指标现金周转期=存货周转期+应收账款周转期-应付账款周转期最佳现金持有量=(计划年度现金总需求量×现金周转期)/360现金存货管理年折旧额=(原值-净残值)/使用年限(净残值,即:残值-清理费),年折旧率=年折旧额/原值×100%年折旧率=2/使用年限×100%,年折旧额=净值×2/使用年限,倒数第二年转直线折旧法投资回收期(每年现金流量相等)=原始投资额/每年净现金流量投资回收期(每年现金流量不等)=(累计现金净流量第一次出现正值的年份-1)+该年初尚示回收的投资额/该年现金净流量非贴现&静态指标债券发行价=债券面值×(1+票面利率×n)/(1+市场利率)n(单利,到期一次还本付息)筹资管理资金成本=每年使用资金的费用/(筹资总额-筹资费用)×100%反映获利能力比率资金成本杠杆利益反映偿债能力比率反映营运能力比率对外筹资规模=预计年销售增加额×(基年总敏感资产的销售百分比-基年总敏感负债的销售百分比)-预计年度留存收益增加额债券发行价=债券面值/(1+市场利率)n+∑债券年利息/(1+市场利率)t(按期付息,到期一次还本)序号分类项目公式(代号表示)公式(文字表示)1单利终值F=P(1+i×n)单利终值=本金×(1+利率×计息期)2单利现值P=F/(1+i×n)单利现值=单利终值/(1+利率×计息期)3复利终值F=P(1+i)n复利终值=本金×(1+利率)n=本金×复利终值系数4复利现值P=F/(1+i)n复利现值=终值/(1+利率)n=本金×复利现值系数5年金终值F=A×{[(1+i)n-1]/i}年金终值=年金×年金终值系数6年金现值P=A×{[1-(1+i)-n]/i}年金现值=年金×年金现值系数7永续年金P=A/i永续年金=年金/利率8期望值Ё=∑PiEi期望值=概率1×报酬额1+概率2×报酬额2+…9标准离差σ=∑(Ei-Ё)2×Pi标准离差=(报酬额1-期望值)2×概率1+(报酬额2-期望值)2×概率2+…10标准离差率V=σ/Ё×100%标准离差率=标准离差/期望值×100%11风险报酬率RR=b×V风险报酬率=风险报酬系数×标准离差率12风险报酬额PR=C×RR风险报酬额=投资额×风险报酬率13投资报酬率R=RF+RR投资报酬率=无风险报酬率(国债利率)+风险报酬率14投资报酬额P=C×R投资报酬额=投资额×投资报酬率15项目计算期n=S+P项目计算期=建设期+生产经营期16净现金流量NCFt=It-Ot净现金流量=现金流入量-现金流出量17建设期净现金流量NCFt=-It建议期净现金流量=-原始投资18营业现金流量19终结年现金流量20建设期净现金流量21经营期净现金流量22终结年现金流量23投资回收期24投资回收期25投资利润(报酬)率ROI=P'/I'×100%投资利润率=年平均净利/投资总额×100%更新改造项目投资回收期(每年现金流量相等)=原始投资额/每年净现金流量投资回收期(每年现金流量不等)=(累计现金净流量第一次出现正值的年份-1)+该年初尚示回收的投资额/该年现金净流量非贴现&静态指标终结年差量现金流量=该年△营业现金流量+△固定资产残值+△残值变现净损失减税(或-△残值变现净收益纳税)终结年现金流量=该年营业现金流量+固定资产残值+垫支流动资金回收额财务管理公式汇集营业现金流量=净利+折旧=营业收入×(1-所得税率)-付现成本×(1-所得税率)+折旧×所得税率税后差量净现金流量=-新原始投资额+旧变价收入+旧变现净损失减税(或-旧变现净收益纳税)差量净现金流量=△净利+△折旧=△营业收入×(1-所得税率)-△付现成本×(1-所得税率)+△折旧×所得税率时间价值风险报酬新建项目26净现值NPV=∑Ik/(1+i)k-∑Ok/(1+i)k净现值=第k年的现金流入复利现值和-第k年的现金流出复利现值和27现值指数PI=[∑Ik/(1+i)k]/[∑Ok/(1+i)k]现值指数=第k年的现金流入复利现值和/第k年的现金流出复利现值和28内含报酬率29债券价值V=[∑It/(1+i)t]+M/(1+i)n债券价值=利息复利现值和+本金复利现值30股票价值V=[∑Dt/(1+i)t]+Pn/(1+i)n股票价值=股利复利现值和+股票变现值复利现值31市场风险β系数β=(yi-y)/(ym-y)市场风险=(报酬率-无风险报酬率)/(市场平均报酬率-无风险报酬率)32现金周转期33最佳现金持有量34订货成本订货成本=F1+D/Q×K订货成本=固定成本+存货年需要量/每次进货量×变动成本35存货取得成本TCa=F1+D/Q×K+DU取得成本=订货成本+购置成本(存货本身价值,年需要量×单价)36储存成本TCC=F2+Q/2×Kc储存成本=储存固定成本+储存变动成本37储备存货总成本TC=TCa+TCc+TCs储备存货总成本

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

挥着内裤的女孩

挥着内裤的女孩

本文标题:财务管理学所有公式汇集(Excel格式)

链接地址:https://www.777doc.com/doc-1616861 .html