您好,欢迎访问三七文档

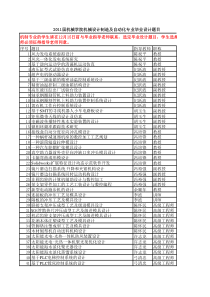

12019/10/20融资物流业务专题培训青岛中远物流仓储配送有限公司2008年22019/10/20一、融资物流基础知识二、融资物流业务模式及典型案例介绍三、融资物流项目风险控制与防范四、青岛仓配公司业务开展情况五、青岛仓配公司融资物流机构设置六、中远融资物流市场竞争优势及特色七、中远系统内合作方式介绍八、业务发展趋势及面临的困难32019/10/20第一部分融资物流基础知识42019/10/201、融资物流的定义融资物流的全称是物流银行质押贷款业务,指银行以企业生产或销售的市场畅销、价格波动幅度小、处于正常贸易流转状态且符合要求的产品作为质押物,向企业进行授信,委托物流公司对质押物进行监管。它的意义在于引用物流(动产)质押解决了生产、销售和贸易等企业融资难的问题。典型的融资物流业务主要有仓单质押、保兑仓、信用证下货权质押以及融通仓等多种业务模式。银行承兑汇票——经银行承兑后的商业汇票,称为银行承兑汇票。银行承兑后成为该汇票的主债务人,所以银行承兑汇票是一种银行信用。2、相关概念贴现——票据贴现是一种以票据所有权的有偿转让为前提的约期性资金融通。从持票人来讲,贴现是一种手持未到期的票据向银行贴付利息,取得现款的经济行为。贴息——就是贴现过程中向银行方面支付的利息。仓单——指仓储保管人在收到仓储物时向存货人签发的表示已经收到一定数量的仓储物,并以此来代表相应的财产所有权利的法律文书。62019/10/20质押——是指债务人或者第三人将其动产移交债权人占有,将该动产作为债权的担保。质权人——质押定义中的债权人称为质权人。出质人——质押定义中的债务人称为出质人。质物——在质押定义中的移交的动产称为质物。质押率——企业将质物交给银行质押,银行核定其质物价值后,最终给企业提供的贷款敞口与质物核定价值的比率。一般银行质押率为70%。为控制风险,一般质物价格同市场价格相比会被银行进行低估。贷款敞口——银行授信总额扣除出质人预付保证金部分的余额。信用贷款:最基本的贷款方式,无担保,高风险,高利润。不动产抵押贷款:不转移占有的财产抵押贷款;担保贷款:第三方承诺担保贷款;动产质押贷款:转移占有的动产进行质押贷款;票据贴现:银行以现款或活期存款买进客户持有的未到期商业票据的方式发放的贷款。3、商业银行的贷款种类按保障条件分主要有以下几种:82019/10/204、业务开展背景市场原因•中国经济持续高速增长,企业融资需求大•现有的融资渠道、融资模式无法支撑企业的融资需求,特别是民营企业。•顺应国家支持中小企业发展的政策趋势•有效规避对于企业的授信风险•中小企业融资难内部原因•相对于其他融资方式融资费用较少,授信门槛较低•操作方式简便,可复制性强•利用自身资源,可以不必相互担保92019/10/20(1)标准化:所有质物的质量和包装标准都以国家或行业标准和协议约定的为准。(2)规范化:所有质物都是按统一、规范的质押程序由第三方物流公司监管。5、融资物流的特点(3)信息化:质物监管,都借助物流公司的物流信息管理系统进行监控,从总行到分行、支行的有关该业务管理人员,都可以随时通过互联网,检查质物的品种、数量和价值。(4)广泛性:由于借助物流公司覆盖全国的服务网络,再加上银行自己系统内部的全国资金清算网络,使融资物流业务既可以在该行所设机构地区开展业务,也可以在全国各地开展异地业务。6、融资物流成本测算模型仓储费装卸费开票、贴现费支出保险费监管费0.6‰0.5‰根据市场利率确定后续赎货保证金存款利息预存保证金存款利息收入112019/10/20贴息率:一般约3-3.8%手续费:0.5‰保险费:一般0.6‰监管费:根据实际情况确定相关费用水平122019/10/20所有权明确产品合格并符合国家有关标准无形损耗小,不易变质,易于长期保管市场价格稳定,波动小,不易过时适应用途广,易变现规格明确,便于计量7、融资物流业务中质物的特点132019/10/208、监管行业(1)黑色金属:冷热轧板材、不锈钢板(卷)材、钢管、镀锌板、彩板、生铁、钢坯、铁矿石、角钢、槽钢等;(2)有色金属铝产品:电解铝、铝合金、电缆、铝板、铝箔;铜产品:电解铜、铜管、铜线、铜合金;锌产品:锌锭、氧化锌;镍产品通过近几年的经验并结合质物的特点,以下行业比较适于监管。142019/10/20(3)石油化工产品燃料油:重油、工业燃料油等;成品油:汽油、柴油等;其他油品:石脑油、沥青油等;(4)有机化工产品塑料类:聚乙烯、聚苯乙烯、聚酯切片、ABS等;橡胶类:天然橡胶、轮胎、乳胶制品、橡胶骨架材料等;化肥;复合肥、氮肥、磷肥、钾肥;其他有机化工产品:苯酐、邻二甲苯、醋酸、DOP、丁醇、辛醇、苯胺等;(5)交通工具:未上牌进口和国产汽车、摩托车;152019/10/20(6)家电类产品:空调、冰箱、彩电等;(7)粮食:玉米、大豆、大米、豆粕等;(8)食用油料:豆油、花生油等;(9)煤炭类:煤炭、焦炭等;(10)棉花纺织类:棉花、棉纱、化纤等;(11)木材:木板、胶合板、刨花板、纤维板等;(12)纸张:纸浆、铜版纸、新闻纸、牛皮纸、瓦楞纸等;162019/10/209、监管方式物流公司利用全国各地的自有/自营仓库,存放各融资企业的质押产品。本地监管物流公司直接派驻专业监管人员进驻监管企业仓库或场地,对其质押给银行的质押产品执行现场监管。输出监管物流公司直接参与各融资客户的货物采购或销售运输业务,将监管范围延伸至收/交货地,将货物运输环节纳入监管范围。在途监管物流公司对质押产品的整个运输和仓储过程进行全程监控监管,实现全程无缝动态监管。综合监管172019/10/20“四方合作协议”——约定协议中生产厂、银行、物流公司、下游销售商四方的权利和义务,主要作用是质物的发货、收货以及生产厂的回购责任,用于保兑仓业务。“三方监管协议”——约定协议中银行、物流公司、融资企业三方的权利和义务,主要作用是明确质物的出质、监管、提取、价格等内容,所有业务均需签署此协议。“仓库(场地)租赁协议”——约定协议中物流公司、仓库方双方关于仓库租赁和产品保管方面的权利和义务,对于输出监管主要明确是仓库方的义务。10、相关的协议在业务操作均需签署的相应协议,其名称、作用介绍如下:182019/10/20第二部分融资物流业务模式及典型案例介绍192019/10/20近几年,经过各商业银行及中远、中储等物流公司的摸索及实践,融资物流在业务模式上基本上形成了仓单质押、保兑仓、信用证下货权质押以及融通仓等业务模式。其中,目前中远物流开展最为广泛的业务模式为仓单质押和保兑仓两种模式。融资物流业务模式202019/10/20模式之一:仓单质押1/5开票/提货保证金4出票授信7提货/配送2存货融资企业物流公司仓库银行6解押指令3仓单仓单质押是指货主企业把质押品存储在物流企业的仓库中,然后凭借仓单向银行申请贷款,银行根据质押品的价值和其他相关因素向客户企业提供一定比例的贷款。212019/10/20静态仓单质押——是指授信企业正式出质后,如果需从监管区域提取货物,则必须向银行存入提货保证金,物流公司收到银行的“放货通知书”后,给企业办理货物出库手续(也称单笔控制)。动态仓单质押——又称核定库存模式,是指授信企业正式出质后,银行根据授信额度大小,设定一个最低库存,在最低库存之上时,企业如需从监管区域提取货物,需向物流公司提出申请,物流公司同意后即可出库;当达到最低库存时,企业如需从监管区域提取货物,则必须向银行存入保证金后方可向物流公司办理提货手续(也称总量控制)。仓单质押是融资物流最早的业务模式,经过几年的发展,仓单质押已经成为最成熟、操作最广泛的业务模式,其又分为静态仓单质押和动态仓单质押,其具体定义和操作案例如下:222019/10/20案例1——静态模式之华泰汽车青岛华泰企业集团公司始创于1995年,主要从事进口车辆的销售、零部件供应、售后服务、车辆租赁、汽车用品百货及保险代理为一体的专业性的综合服务企业。2006年,企业发展需要寻求银行支持,中信银行青岛分行向其推荐了融资物流模式,委托青岛仓配公司作为物流监管方,其中银行授信额度2000万,派驻监管员1名,收取年监管费7.5万元。案例232019/10/201/5开票/提货保证金6解押指令7释放车辆4出票授信3质物清单2提供质押车辆华泰汽车华泰汽车业务流程图242019/10/20案例2——动态模式之京博石化山东京博石油化工有限公司拥有230万吨/年常减压蒸馏装置、70万吨/年重油催化裂化装置、60万吨/年重油减粘装置等多套石油设备,公司以石油精深加工为龙头,以石油化工、盐化工、精细化工为一体的综合型现代企业,为“中国石油和化学工业百强企业”、“山东省百强民营企业”。2006年,企业与深发展银行合作,京博石化以自有石油作为质押物向银行申请授信,共融资1亿元人民币,青岛仓配公司派驻监管员3名,收取监管费60万元。案例252019/10/20可出库,提醒企业补货自由库存监管库存货物进出57发放贷款实施监管申请贷款1提供质押物23出具仓单4偿还贷款6解除质押释放质押物(核定库存)库存警戒线自由进出不可出库京博石化业务流程图262019/10/20模式之二:保兑仓保兑仓相对于仓单质押业务模式的特点是先票后货,即银行在买方客户(经销商)交纳一定的保证金后开出承兑汇票,收票人为卖方生产商,生产商在收到银行承兑汇票后向银行指定的物流企业仓库发货,货到仓库后转为仓单质押,物流企业根据银行的指令分批放货给经销商。2.出票3.发货1.开票保证金6.解押指令5.提货保证金7.提货4.质押银行物流公司融资企业生产企业272019/10/20案例3——汽车监管项目汽车监管是青岛仓配公司操作最早、模式最成熟的行业,2004年年底与广发银行、一汽贸易总公司开始操作“解放牌”卡车,开创全国第三方物流公司监管模式的先河。目前已经与中信、工商、广发等多家银行就奥迪、现代、起亚、本田、马自达、克莱斯勒、解放等多个品牌汽车生产商开展了业务合作,全国共操作了26个省的130余家经销商,监管点遍布全国各地,大江南北。截至目前,授信额度13.6亿元人民币,收取监管费约450万元。案例282019/10/20一汽卡车业务流程图2开出银票,通知发车4输出监管5办理质押7解押指令8办理解押手续10还款5156信息系统全程管理292019/10/20案例案例4——全程监管之远通钢铁山东远通钢铁有限公司地处潍坊市宝通街西段,占地50余亩,拥有开平厂两座,注册资金600万元,是一家专门经营各类板材的物资流通企业,年实现销售收入近5亿元。2006年7月,企业开始与唐钢股份、中信银行青岛分行合作,融资2000万元人民币,青岛仓配公司派驻监管员1名,收取监管费8.5万元。本项目与其他项目相比,最大的特点在于要求对运输过程实施监管,故青岛仓配公司将运输分包给唐山天马物流有限公司,并与其签署货物“运输委托协议”,货物的提取、运输受青岛仓配公司控制。302019/10/202.出票3.发货1.开票保证金6.解押指令5.提货保证金7.提货4.质押远通钢铁5156信息系统“天马物流”唐钢业务流程图312019/10/20模式之三:信用证下货权质押信用证下货权质押是指银行为进口商开立信用证向国外的生产商购买货物,进口商缴纳一定比例的保证金,其余部分以进口货物的货权提供质押担保的货押业务。1签订贸易合同8解押9放货2交纳保证金,申请开证融资企业物流公司银行7还款5装船通知,提交单据国外出口商3委托报关、监管6提货、报关、入库,监管确认书4开证322019/10/20模式之四:融通仓融通仓是银行把贷款额度直接授权给物流企业,由物流企业根据客户的需求和条件进行质押贷款和最终结算。物流企业向银行提供符合相关规定的信用担保,并直接利用这些信贷额度向中小企业提供灵活的质押贷款业务。7按期还贷4审批、放贷融资企业物流公司银行1申请综合授信3以动产质押方式申请贷款2提供综合授信5还

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

lezhl

lezhl

本文标题:融资基础业务知识

链接地址:https://www.777doc.com/doc-1643499 .html