您好,欢迎访问三七文档

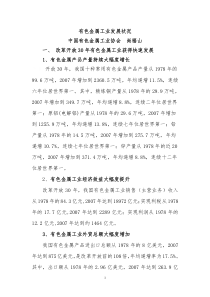

因素分析法及其在公司财务分析中的应用2008-04-0112:03(一)因素分析法介绍因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法。因素分析法既可以全面分析各因素对某一经济指标的影响,又可以单独分析某个因素对经济指标的影响,在财务分析中应用颇为广泛。因素分析法的方法:连环替代法它是将分析指标分解为各个可以计量的因素,并根据各个因素之间的依存关系,顺次用各因素的比较值(通常即实际值)替代基准值(通常为标准值或计划值),据以测定各因素对分析指标的影响。例如,某一个财务指标及有关因素的关系由如下式子构成:实际指标:Po=×Bo×Co;标准指标:Ps=As×Bs×Cs;实际与标准的总差异为Po-Ps,PG这一总差异同时受到A、B、C三个因素的影响,它们各自的影响程度可分别由以下式子计算求得:A因素变动的影响:(Ao-As)×Bs×Cs;B因素变动的影响;Ao×(Bo-Bs)×Cs;C因素变动的影响:Ao×Bo×(Co-Cs)。最后,可以将以上三大因素各自的影响数相加就应该等于总差异Po-Ps。差额分析法它是连环替代法的一种简化形式,是利用各个因素的比较值与基准值之间的差额,来计算各因素对分析指标的影响。例如,企业利润总额是由三个因素影响的,其表达式为:利润总额=营业利润+投资损益±营业外收支净额,在分析去年和今年的利润变化时可以分别算出今年利润总额的变化,以及三个影响因素与去年比较时不同的变化,这样就可以了解今年利润增加或减少是主要由三个因素中的哪个因素引起的。指标分解法例如资产利润率,可分解为资产周转率和销售利润率的乘积。定基替代法分别用分析值替代标准值,测定各因素对财务指标的影响,例如标准成本的差异分析。运用因素分析法的一般程序1、确定需要分析的指标;2、确定影响该指标的各因素及与该指标的关系;3、计算确定各个因素影响的程度数额。采用因素分析法时注意的问题1、注意因素分解的关联性;2、因素替代的顺序性;3、顺序替代的连环性,即计算每一个因素变动时,都是在前一次计算的基础上进行,并采用连环比较的方法确定因素变化影响结果;4、计算结果的假定性,连环替代法计算的各因素变动的影响数,会因替代计算的顺序不同而有差别,即其计算结果只是在某种假定前提下的结果,为此,财务分析人员在具体运用此方法时,应注意力求使这种假定是合乎逻辑的假定,是具有实际经济意义的假定,这样,计算结果的假定性,就不会妨碍分析的有效性。(二)因素分析法分析公司财务综合状况因素分析法是利用各种财务比率的内在联系,借以综合评上市公司财务状况的综合分析方法。他的基本指标关系如下:净资本利润率=销售利润率×中资本周转率×权益乘数因素分析法就是通过将净资本利润率进行分解,找出销售利润率、中资本周转率、权益乘数的指标对净资本润率的影响方向和影响大小。例题:1、下表是某公司A的1998年(基期)、1999年(报告期)的财务数据,请利用因素分析法来分析各个因素的影响大小和影响方向。A公司的财务分析表指标名称1998年1999年销售净利润率(%)17.6218.83总资本周转率(次/年)0.801.12权益乘数2.372.06净资本利润率(%)33.4143.44解:该分析中从属指标与总指标之间的基本关系是:净资本利润率=销售净利润率×总资本周转率×权益乘数下面利用因素分析法来分析各个因素的影响大小和影响方向:销售净利润率的影响=(报告期销售净利润率-基期销售净利润率)×基期总资本周转率×基期权益乘数=(18.83%-17.62%)×0.80×2.37=2.29%总资本周转率的影响=报告期销售净利润率×(报告期总资本周转率-基期总资本周转率)×基期权益乘数=18.83%×(1.12-0.80)×2.37=14.28%权益乘数的影响=报告期销售净利润率×报告期总资本周转率×(报告期权益乘数-基期权益乘数)=18.83%×1.12×(2.06-2.37)=-6.54%净资本收益率的变化=报告期净资本收益-基期净资本收益率=销售净利润率的影响+总资本周转率的影响+权益乘数的影响=43.44%-33.41%=2.29%+14.28%+(-6.54%)=10.03%综合以上分析:可以看到A公司的净资产收益率1999年相对1998年升高了10.03个百分点,其中由于销售净利润率的提高使净资产收益率提高了2.29个百分点,而由于总资产周转率的速度加快,使净资产收益率提高了14.28个百分点;由于权益乘数的下降,使得净资产收益率下降了6.54个百分点,该因素对净资产收益率的下降影响较大,需要进一步分析原因。主观题已知:某企业上年营业收入为6900万元,平均资产总额为2760万元,平均流动资产余额为1104万元;本年营业收入为7938万元,平均资产总额2940万元,平均流动资产余额为1323万元。要求:(1)计算上年与本年的总资产周转率(次数)、流动资产周转率(次数)和资产结构(流动资产占总资产的百分比)。(2)运用差额分析法计算流动资产周转率与资产结构变动对总资产周转率的影响(按“‘总资产周转次数=流动资产周转次数×流动资产占总资产比例’的次序”)。(3)运用连环替代法计算流动资产周转率与资产结构变动对总资产周转率的影响(按“‘总资产周转次数=流动资产周转次数×流动资产占总资产比例’的次序”)。答案:(1)有关指标计算如下:上年总资产周转率=6900÷2760=2.5(次)上年流动资产周转率=6900÷1104=6.25(次)本年总资产周转率=7938÷2940=2.7(次)本年流动资产周转率=7938÷1323=6.0(次)上年流动资产占全部资产的百分比=1104÷2760×100%=40%本年流动资产占全部资产的百分比=1323÷2940×100%=45%(2)流动资产周转率与资产结构变动对全部资产周转率的影响计算如下:全部资产周转率总变动=2.7-2.5=0.2(次)流动资产周转率变动的影响=(6.0-6.25)×40%=-0.1(次)资产结构变动的影响=6.0×(45%-40%)=0.3(次)(3)上年总资产周转次数=流动资产周转次数×流动资产占总资产比例=6.25×40%=2.5(1)第一次替代:6.0×40%=2.4(2)第二次替代:6.0×45%=2.7(3)(2)-(1)2.4-2.5=-0.1流动资产周转次数变化的影响(3)-(2)2.7-2.4=0.3流动资产占总资产比例的影响-0.1+0.3=02全部因素的影响解析:已知A公司2007年资产负债有关资料如下:该公司2006年度营业净利率为16%,总资产周转率为0.5次,权益乘数为2.5,净资产收益率为20%,2007年度营业收入为420万元,净利润为63万元。要求:⑴计算2007年年末的流动比率、速动比率、资产负债率和权益乘数。⑵计算2007年总资产周转率、营业净利率和净资产收益率(均按期末数计算)。⑶按营业净利率、总资产周转率、权益乘数的次序进行杜邦财务分析,确定各因素对净资产收益率的影响答案:⑴流动比率=315/150=2.1速动比率=(315-144-36)/150=0.9资产负债率=350/700=50%权益乘数=700/350=2⑵总资产周转率=420/700=0.6营业净利率=63/420=15%净资产收益率=63/350=18%⑶07年净资产收益率=营业净利率×总资产周转率×权益乘数=15%×0.6×2=18%营业净利率对净资产收益率的影响:(15%-16%)×0.5×2.5=-1.25%总资产周转率变动对净资产收益率的影响:15%×(0.6-0.5)×2.5=3.75%权益乘数变动对净资产收益率的影响:15%×0.6×(2-2.5)=-4.5%

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

jiang656756

jiang656756

本文标题:因素分析法

链接地址:https://www.777doc.com/doc-1724922 .html