您好,欢迎访问三七文档

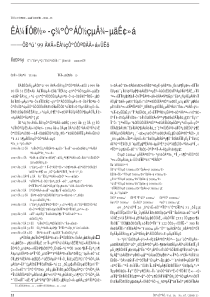

从车险切入寿险浙分销企部2015年8月6000元车险(消费)对别人的责任车损险(车身价)第三者(100万)车座险(1-5万)6000-1.2万寿险(储存)对家人的责任身价财富(20-30万)意外(30-50万)重疾(20-30万)从车险切入寿险如何通过聊车险话题快速切入寿险,激发出客户的危机和保障需求呢?我们必须掌握的知识点,如:1.谈车险理赔的知识江湖有一套非常好用的方法帮助我们快速切入:车险T型图①②③④⑤⑤⑥⑦⑦业:李先生,听说您最近买了辆新车,感觉还不错吧!客:是的。业:新车是最需要保养的,想必李先生您也是一个爱车之人,一定为自己的爱车上了保险。客:那是没有办法的事情,不买不敢上路。业:不知道您为新车买了哪些保险呢?客:买了一个全保。业:一年也得交6、7千块吧。不知道您清不清楚车险都有哪些保障呢?客:不太清楚业:我最近正好学了一个关于车险的理念,我想和您分享下。客:好的。第一步:用需求问句导入车险T型图①现在买车险基本上是全保,一年交6000块,保障范围大概有以下几方面:车损险、车座险和第三者责任保险。②车损险:车损险,保的是您的车子③车座险:保的是车上的乘客,发生意外可以获得1-5万的赔偿④第三者责任保险:保额约50万元,保的是别人,不包含司机、车上人员和您的家庭成员。如果发生了不想发生的事,在计算死亡金、伤葬费、精神抚恤金合计赔偿时,城市户口不少于130万,农村户口不少于80万,三责险以外的部分则需自己承担。但如果责任鉴定为全责,就等同触犯了刑事责任,将会影响三代人。有些车主为了不留案底,不影响家人,选择各50%的责任,那么如果发生130万的赔付,车主自己就要承担约70万。①②③④现在开始画图6000元车险(消费)对别人的责任车损险(车身价)第三者(100万)车座险(1-5万)⑤买车险既是对别人负责的体现,也是在发生意外的时候为自己钱包负责的表现。不知道您有没有发现,车险所有的保障都是在为车子和别人负责,但是作为家庭顶梁柱的您,光买车险并不能给您自己保障。李先生,您觉得我们对别人的责任大还是对家人的责任大呢?⑤⑤6000元车险(消费)对别人的责任车损险(车身价)第三者(100万)车座险(1-5万)对家人的责任⑥车有价值,人更有价值,这份计划若年缴费6000元,保单生效后我们就能拥有30万的身价保障,体现了我们对家人的责任。⑦何况我们每个人都有发生意外的可能,人在,是对家庭的保障,万一人不在了就需要这份计划帮我们履行对家人的责任。若不幸得了重疾,那么这份保障计划则能提供高额赔付,让我们和家人之后的生活无忧。⑧而且车险属于纯消费型,并不会退还每年交的6000元,而我们这份保障计划不仅体现了您对家人的爱与责任,也是帮您存钱,真正做到每分钱都花在您身上。我先把建议书打出来让您有一个更加清楚的了解,您看怎样?⑥⑦⑦6000元车险(消费)对别人的责任车损险(车身价)第三者(100万)车座险(1-5万)6000-1.2万寿险(储存)对家人的责任身价财富(20-30万)意外(30-50万)重疾(20-30万)①现在买车险基本上是全保,一年交6000块,保障范围大概有以下几方面:车损险、车座险和第三者责任保险。②车损险:车损险,保的是您的车子③车座险:保的是车上的乘客,发生意外可以获得1-5万的赔偿④第三者责任保险:保额约100万元,保的是别人,不包含司机、车上人员和您的家庭成员。如果发生了不想发生的事,在计算死亡金、伤葬费、精神抚恤金合计赔偿,城市户口不少于130万,农村户口不少于80万,三责险以外的部分则需自己承担。但如果责任鉴定为全责,就等同触犯了刑事责任,将会影响三代人。有些车主为了不留案底,不影响家人,选择各50%的责任,那么如果发生130万的赔付,车主自己就要承担约70万。⑤买车险既是对别人负责的体现,也是在发生意外的时候为自己钱包负责的表现。不知道李先生有没有发现,车险所有的保障都是在为车子和别人负责,但是作为家庭顶梁柱的您,光买车险并不能给您自己保障。您觉得我们对别人的责任大还是对家人的责任大?⑥车有价值,人更有价值,若投保一份年缴费6000元的寿险保障计划,保单生效后我们就能拥有30万的身价保障,体现了可我们对家人的责任。⑦我们每个人都有发生意外的可能,人在是对家庭的保障,万一人不在了就需要这份计划帮我们履行对家人的责任。若不幸得了重疾,那么这份保障计划则能提供高额赔付,让我们和家人之后的生活无忧。⑧而且车险属于纯消费型,并不会退还每年交的6000元,而我们这份保障计划不仅体现了您对家人的爱与责任,也是帮您存钱,真正做到每分钱都花在您身上。我先把建议书打出来让您有一个更加清楚的了解,您看怎样?注:车价20万左右,车损险保额20万,三责险保额100万,车座险保额5万,年交费6000元。画图话术从车险切入寿险必备知识点强化第三方责任险基础知识交强险基础知识人身损害赔偿基础知识第三方责任险基础知识赔偿限额的规定根据《道路交通事故处理办法》规定,商业第三者责任险的最高赔偿限额分为7个档次:5万元、10万元、15万元、20万元、30万元、50万元和100万元,供投保人和保险公司在投保时自行协商选择确定。如果发生相关事故,则在最高赔偿限额以内进行赔付。在发生具体赔付时,计算第三者责任险多少钱可按以下方法计算赔偿金额:1.当被保险人应负第三者伤亡赔偿金额超过赔偿限额时。保险公司赔偿额=赔偿限额x(1一免赔率)2.当被保险人应负第三者伤亡赔偿金额低于赔偿限额时,保险公司应当赔付第三者责任险的数额为:保险公司赔偿额=应负赔偿金额x(1一免赔率)免赔率的规定依据《道路交通事故处理办法》,根据保险车辆驾驶人员在事故中所负责任,保险人在保险单载明的责任限额内,按下列免赔率免赔:(1)负全部责任的免赔率为20%,负主要责任的免赔率为15%,负同等责任的免赔率为10%,负次要责任的免赔率为5%。(2)违反安全装载规定的,增加免赔率10%。汽车的商业第三者责任保险必须要买吗?第三者责任险属于商业保险里的一种,买不买,车主可以自由选择。而交强险是国家要求必须买的。第三者责任险是当发生事故,赔偿数额超过交强险的赔偿金额时,第三者责任险可以“挺身而出”,补齐剩余部分。也就是说,如果,你花几千元买了几百万的第三者责任险,那你即便是撞了豪车也不怕了。交强险基础知识根据《交强险条例》的规定,在中华人民共和国境内(不含港、澳、台地区),被保险人在使用被保险机动车过程中发生交通事故,致使受害人遭受人身伤亡或者财产损失,依法应当由被保险人承担的损害赔偿责任,保险人按照交强险合同的约定对每次事故在下列赔偿限额内负责赔偿:(一)死亡伤残赔偿限额为110000元(二)医疗费用赔偿限额为10000元(三)财产损失赔偿限额为2000元(四)被保险人无责任时,无责任死亡伤残赔偿限额为11000元;无责任医疗费用赔偿限额为1000元;无责任财产损失赔偿限额为100元。根据最高人民法院《关于审理人身损害赔偿若干问题的解释》上的规定,按三种年龄段/两种人均收入来计算死亡赔偿金:一、针对60周岁以下的受害人死亡赔偿金=受诉法院所在地一年度城镇居民人均可支配收入(或农村居民人均纯收入)×20年二、针对60周岁至74周岁的受害人死亡赔偿金=受诉法院所在地一年度城镇居民人均可支配收入(或农村居民人均纯收入)×[20年-(受害人实际年龄-60岁)]三、针对75周岁以上的受害人死亡赔偿金=受诉人民法院所在地一年度城镇居民人均可支配收入(或农村居民人均纯收入)×5年举例:2015年,甲在北京开车撞死乙(30岁)、丁(65岁)、丙(80岁)三个人,那么他们家属的赔偿金分别是多少?(PS:假定2015年北京的城镇居民人均可支配收入为5万元,农村居民为3万元)a、假设乙(30岁)、丁(65岁)、丙(80岁)三人都是城镇户口乙获得赔偿金为:5万×20=100万丁获得赔偿金为:5万×15=75万丙获得赔偿金为:5万×5=25万b、假设乙(30岁)、丁(65岁)、丙(80岁)三人都是农村户口乙获得赔偿金为:3万×20=60万丁获得赔偿金为:3万×15=45万丙获得赔偿金为:3万×5=15万人身损害赔偿基础知识

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![[原创]SD第三方订单系统配置及操作流程(图文)](/doc-639446.png)

yuanye501

yuanye501

本文标题:7.从车险切入寿险

链接地址:https://www.777doc.com/doc-1790773 .html