您好,欢迎访问三七文档

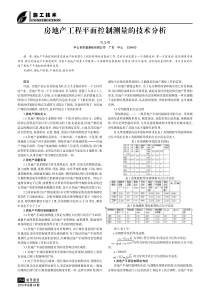

浅析无形资产业务核算存在的问题随着知识经济时代的到来,在新经济条件下,以非物质实体类似存在的无形资产受到企业的重视,知识资本、人力资源等无形资产在企业经营活动中所起的作用日益显著,无形资产的数量和质量已经成为企业核心竞争力的重要标志。文章概述了无形资产核算的含义,分析了无形资产核算存在的一些问题,并有针对性地提出了对策。随着科技和经济的日益发展,现代企业在不断成长,“无形资产”这个概念开始成为企业的专业会计术语。企业可以根据自身情况确定无形资产的核算范围,由于无形资产在生产经营过程中的作用是无形的,加之它所代表的未来利润值具有不确定性及难以与将来的收入相联系等原因,这就使得如何界定无形资产和无形资产的核算就成为了会计研究和企业实际工作中的一个重要问题一、无形资产核算的含义无形资产核算指的是在会计上对企事业单位所属的或拥有的没有实际物质形态的非货币性的资产进行的数字计算统计。企业通过“无形资产”、“累计摊销”、“研发支出”等科目核算。在现在的经济条件下,企业无形资产的价值很难核算,且具有不确定性。二、无形资产核算存在的问题1、核算内容确认存在问题我国对无形资产项目进行确认必须满足以下条件:第一,该项目在促成企业获得经济利益方面的作用以及发挥这种作用的能力能够被证实;第二,取得该项目的成本能够可靠地计量。对无形资产的反映不能简单化,不能仅仅用无形资产一个账户对其原始价值和价值摊销进行笼统的反映。会计上确认无形资产的一个重要前提是其成本能够可靠地予以计量。反之,无法以货币明确计量取得成本资料的就不可以称为无形资产。2、无形资产计量存在问题(1)计量方法存在问题现如今对企业的无形资产采用历史成本计价法,而这种方法与当今科学技术的发展不相协调,关于潜在价值与实际成本的矛盾。即使某些无形资产取得时点的实际成本可以确切计量,但这一历史成本不能反映其潜在的价值,与该无形资产的实际价值相差甚远。而且企业大量无形资产的形成是长期积累的结果,或是多种因素综合作用的结果,因而其实际成本难以确切计量。(2)出售核算不尽合理企业在出售无形资产时,主要是进行“注销无形资产账面价值”、“取得转让收人”以及“反映各种与转让无形资产有关的费用支出”等方面的账务处理,虽然比较系统,但操作性不强。3、对无形资产会计信息批露不及时充分在现行的会计处理方法下,只是对有形资产的披露有所研究。下面,以资产负债表为例,只是设置了一个科目:无形资产,在流动资产、长期投资、固定资产处理完之后,形成的无形资产的费用或者摊销,费用不能反映无形资产实际经济价值、构成、收益状况。无形资产在企业的比重越来越大的情况下,这样不是很有利于企业无形资产的核算和企业的利益获得。4、摊销方法单一目前,无形资产的会计处理是:借记:管理费用“科目:贷记“无形资产”科目。在无形资产已成为生产要素的主要因素时,无形资产的消耗也成为产品成本的构成部分。所以而应根据具体内容,把无形资产摊销计入成本或管理费用,而不是一味地、笼统地计入管理费用。无形资产是没有实物形态的企业重要资产,一般它的价值转移不能一次性进行,分期摊销才是正确的处理方法。三、对策1、扩大无形资产确认范围在扩大无形资产确认范围的同时,还要重新认识无形资产的确认标准。关键是对自创的无形资产进行确认,应全面、客观反映企业实际拥有的或控制的全部无形资产,使投资人和债权人充分掌握和了解企业所拥有的无形资产价值。2、准确计量(1)投资者作为资本金或者合作条件投入的无形资产,按照评估确认或者合同、协议约定的金额计价。(2)购入的无形资产,按照实际支付的价格计价对于分期付款购买无形资产的,无形资产的初始成本以购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额,作为未确认融资费用,摊销金额除按照“长期负债及借款费用”的有关规定应予资本化的以外,应当在信用期间内采用实际利率法进行摊销,计入当期损益(财务费用)。(3)自行开发并且依法申请取得的无形资产,按照开发过程中的实际支出计价。(4)接受捐赠的无形资产按照发票帐单所列金额或者同类无形资产的市场计价。(5)非专利技术和商誉的计价应当依法评估机构确认,其中商誉在企业合并时可作价入帐。3、无形资产的披露知识经济年代中,会计报表使用者需要从会计报表以及会计报告中了解无形资产的种类和价值。因此,会计报告应满足会计报表使用者的这种要求,对无形资产进行充分披露,一些在报表和报告中不宜披露的,可以在报表附注中进一步说明。4、无形资产的摊销对于现代企业来说,无形资产是一种长期的战略资产和资源,是企业可持续发展最可依赖的资源类型。基于此,企业的无形资产的摊销问题历来备受关注。合同规定受益年限但法律没有规定有效年限的,摊销期不应超过合同规定的受益年限;其次,合同没有规定受益年限但法律规定有效年限的,摊销期不应超过法律规定的有效年限;再者,如果合同没有规定受益年限,法律也没有规定有效年限的,摊销期一般不应超过十年。由此可以看出,企业无形资产的摊销涉及合同与年限问题,这无疑是对会计核算的一个考验。在知识经济时代,无形资产是现代企业最重要的资源,在企业中占得比重越来越大,无形资产代表企业的竞争力和能力,因此企业一定要重视无形资产的核算,要认识到无形资产会计核算的重要性。做好无形资产核算,开展会计业务,对企业战略与策略进行跟进,以解决核算过程中出现的问题。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

pw7677

pw7677

本文标题:无形资产的论文

链接地址:https://www.777doc.com/doc-1896807 .html