您好,欢迎访问三七文档

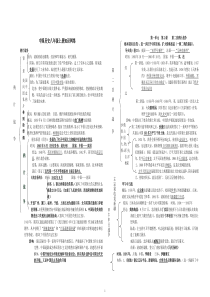

1.假设你必须将w投资于两只证券:一只无风险债券和一只风险证券。投资期为1年。无风险债券的收益率确定为fr。风险证券的收益率为r,它的均值为r,而方差为2。假设你的目标就是最大化你的二次效用函数的期望值:21()2EWaW,其中W为未来的财富。(a)求解最优组合。(b)讨论最优组合如何依赖于债券和股票的期望收益率fr和r,股票收益率的方差2。2.假设有四个等概率的可能状态。状态空间是1234{,,,}。考虑风险资产A和B,它们的收益率如下:1w2w3w4wAr0.50.50.70.7Br0.90.80.40.3在随机占优的意义上,你能为它们排序吗?3.如果现在投资3000元,第二年末投资1000元,在第四年末将累积为5000元,问利率是多少,采用复利计算。4.如果年利率在刚开始的3年里为10%,随后的2年里为8%,再随后的1年里为6%,则刚开始的1000元投资在这6年里所获得利息总和为多少元。5.小王于1992年5月1日出生,自出生起,他母亲每年为他在银行存1000元,每年的存款日为1月1日,直至他上大学为止,共存了18次。小王在2010年8月1日获大学录取通知书是将存款全部取出作为学费,设每年年利率为5%,则小王可取得的存款为多少?(2010年1月1日至2010年8月1日按单利计算)6.一张面值为1000元的3年期零息债券的价格是多少?利率为7%。7.一张4年期的面值为1000元的债券,年付票息率为10%,到期时按面值赎回,市场利率为8%,则该债券的价格是多少?8.5年期面值为1000元的债券的票息率和市场利率均为8%,票息每年支付一次,到期以面值赎回,计算久期和修正久期。9.10年期的债券,发行价与面值相同,久期为7,凸度为50,如果该债券的收益率上升0.1%,则对债券的价格影响为多少?11.设双因子模型为:12iiiiiRabFcF。已知:221122120.8,0.7,0.7,0.75,()0.04,()0.09,bcbcFF212cov(,)0.03,()0.0036iFF求资产1,2收益率的方差和协方差。10.市场上发行甲、乙、丙三种股票,它们在0时刻的发行价分别为每股10元,11元,12元。在1时刻可以上市交易。预测上市交易开盘价及开盘价发生的概率如下:12(元/股)13(元/股)14(元/股)15(元/股)16(元/股)17(元/股)甲0.20.30.30.200乙0.050.150.30.30.150.05丙000.150.350.350.15各股票之间的相关系数为=0.8=0.75=0.85甲乙乙丙丙甲,,,银行在0时刻发行债券,价格为10元,1时刻赎回价为12.5元。求(1)各股票的期望收益率;(2)各股票收益率的方差;(3)若某投资者对甲乙丙三种股票及债券的投资组合为2221=(,,,)9993,求的期望收益率和方差12.股票S的价格变化趋势如图所示:132.25115S=100103.590815%fR,期权在t=2时到期,到期施权价为102元,试确定股票S的欧式买入期权在t=0时的内在价值。股票概率股价

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![企业领导方法与艺术[76页]](/doc-634452.png)

小越前

小越前

本文标题:数理金融习题

链接地址:https://www.777doc.com/doc-1897644 .html