您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 经营企划 > 铁路债务困境成因及解决方案.

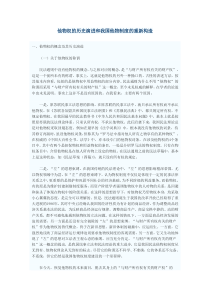

Presentedby陈曦陈怡然刘炜汪岳瑜谢依云徐嘉余瑞娟张璟瑶张欣2019年12月15日会计理论与方法第三小组12019年12月15日会计理论与方法第三小组22019年12月15日会计理论与方法第三小组3铁路政企分开交通运输部拟定铁路发展规划和政策的行政职责组建国家铁路局•承担铁道部的其他行政职责,负责拟定铁路技术标准•监督管理铁路安全生产、运输服务质量和铁路工程质量等组建中国铁路总公司●承担铁道部的企业职责铁道部划入接受管理不再保留铁道部研究背景与研究问题文献回顾目录122019年12月15日会计理论与方法第三小组44负债分析模型3债务困境及原因分析5债务解决方案2019年12月15日会计理论与方法第三小组5逻辑框架债务困境!现金流断裂风险铁路总公司的负债构成规模分析结构分析来源分析指标分析表现在还本付息压力融资困难运营亏损成因分析固定资产投资运价管制建设周期长,投资大,资金回收慢—利润微薄—阻碍融资铁路行业公益性与经营性并存2019年12月15日会计理论与方法第三小组6逻辑框架铁路总负债公益性负债经营性负债划分标准划分模型:GS模型公益性债务:政府补贴经营性债务:债务重组和多元化融资未来发展计划基建工程迅速发展债务规模急剧扩大1研究背景现金流断裂风险加剧铁道部政企分离2019年12月15日会计理论与方法第三小组7债务成因:公益性vs经营性2债务31现存债务解决方案未来新发债务运行方案1研究问题2019年12月15日会计理论与方法第三小组82019年12月15日会计理论与方法第三小组92文献回顾铁路债务成因分析铁路债务解决方案公益性与经营性债务并存铁路行业固有属性导致债务负担现金流不足导致还款压力解决铁路债务:债务重组经营模式探索未来经营方案·公益性债务:政府补贴·经营性债务:股份制改革·项目融资PPP、BOT方式·客货分开、建营分开、设立财务公司·资产重组、融资租赁·放松铁路票价·周边经济一体化2019年12月15日会计理论与方法第三小组10050001000015000200002500030000350002001200220032004200520062007200820092010201120122013.6(亿元)非有息负债(应付款)有息负债(短期负债)有息负债(长期借款)2001-2013年铁路总公司负债构成示意图•应付款和短期负债的增长幅度并不大•长期有息负债增长幅度巨大3债务困境——负债构成的规模分析2019年12月15日会计理论与方法第三小组112001-2013年铁路总公司资产负债率示意图050001000015000200002500030000350000102030405060702001200220032004200520062007200820092010201120122013.6资产负债率(%)总债务(亿元)总负债(亿元)资产负债率(%)•近年来资产与债务的增长并不匹配•铁路总公司近年来大规模地铁路建设导致繁重的债务所带来的还款还息压力、以及未达到预期的经营效果导致资产负债率的增长。3债务困境——负债构成的规模分析2019年12月15日会计理论与方法第三小组122013年6月底铁路总公司负债构成示意图应付款16.5%短期负债2.6%国内借款78.4%世行借款0.2%日元借款0.2%其他借款2.2%其他2.4%应付款短期负债国内借款世行借款日元借款其他借款•国内长期借款与应付款为负债构成•铁路总公司主要依靠银行借款和发行债券来融资3债务困境——负债构成的规模分析2019年12月15日会计理论与方法第三小组132009-2020年底铁路总公司还本总计预计示意图•截止到2020年铁路总公司的预计还本呈逐年加速增加的趋势•其中大部分由客运专线累计还本量构成0500010000150002000025000200920102011201220132014201520162017201820192020客运专线总还本累计亿元3债务困境——负债构成的结构分析2019年12月15日会计理论与方法第三小组142009-2020年底铁路总公司负债明细预计示意图•影响总负债余额的是建设债余额•铁路总公司近年来高速投资是导致高负债的原因之一05000100001500020000250003000035000400004500050000200920102011201220132014201520162017201820192020存量债务余额建设债务余额移动设备负债余额新增负债余额总负债余额3债务困境——负债构成的结构分析会计理论与方法第三小组153债务困境——现金流来源分析现金流来源分析(分析铁道部的偿债能力应着眼于现金流)2019年12月15日会计理论与方法第三小组163债务困境——现金流来源分析“税后利润”对现金流的贡献始终少于30亿,并且2010-2012年均属于不超过2亿,2013年前六个月为负2019年12月15日会计理论与方法第三小组173债务困境——现金流来源分析“税后利润”对现金流的贡献微薄“贷款”成为支持现金流的主要来源。2019年12月15日会计理论与方法第三小组18一旦现金流出较大压力并且不能获得充足的贷款,就可能面临着现金流断裂的危险铁道部的主要现金流主要来源于借债税后经营利润并未能对现金流提供很好的支持结论3债务困境——现金流来源分析2019年12月15日会计理论与方法第三小组19经营性净现金流/流动负债反映企业的即刻变现能力.经营性净现金流/流动负债以本期经营活动净现金流量偿还长期债务的能力经营性净现金流利息保障倍数衡量企业支付负债利息能力3债务困境——现金流量指标分析2019年12月15日会计理论与方法第三小组20经营性现金流对于偿还流动负债压力较小,但对于长期负债及其利息面对着越来越大的压力如果融资手段持续单一依靠负债,那么长期负债及其利息的偿还可能会产生导致现金流断裂的风险。结论3债务困境——现金流量指标分析2019年12月15日会计理论与方法第三小组21还本付息压力融资困难债务困境现金流断裂风险3债务困境——现金流断裂风险2019年12月15日会计理论与方法第三小组223债务困境——现金流断裂风险0.00%20.00%40.00%60.00%80.00%100.00%120.00%140.00%160.00%180.00%200.00%0500100015002000250030002009年2010年2011年2012年2013年1-6经营现金流合计本息支付现金流覆盖率铁道部偿债能力财务指标分析图2019年12月15日会计理论与方法第三小组23恶性循环312资金缺口扩大借债还本付息困难3债务困境——现金流断裂风险还本付息压力巨大2019年12月15日会计理论与方法第三小组24政府对铁路基础设施投资和支持力度不足231“拨改贷”加大了铁路的利息支出,提高了铁路造价,降低了铁路的盈利水平将货运价格划分为运营价格和基金两部分,铁路建设基金不参加盈亏计算,进一步降低了铁路运输企业盈利能力4国家对铁路运价实施严格管制,铁路运价长期偏低我国没有形成外部经济效益反哺铁路的相关保障制度,铁路投资长期低于社会资金平均收益率3债务困境——现金流断裂风险融资困难2019年12月15日会计理论与方法第三小组25增加了铁路获得权益性资金的难度使铁路难以形成自身积累过低的铁路投资收益率现行铁路管理制度下压低了铁路运营收益降低了铁路对社会资金的吸引力3债务困境——现金流断裂风险融资困难的根本原因2019年12月15日会计理论与方法第三小组26已形成的债务偿还压力未来长期大幅度的运营亏损筹资方式加大风险失去财务自生能力3债务困境——现金流断裂风险2019年12月15日会计理论与方法第三小组273债务困境——成因分析政企合一的体制信息不对称融资渠道价格设定铁路建设周期长,投资大,资金回收慢价格设定未市场化,没有足够现金流偿还债务铁路建设自身特点的限制固定资产投资2019年12月15日会计理论与方法第三小组28铁路建设周期长,投资大,资金回收慢0.00%10.00%20.00%30.00%40.00%50.00%60.00%70.00%05000100001500020000250003000035000固定资产净值总负债资产负债率国家宏观政策固定资产大规模投资借债缓解资金压力压力集中于还款日大额利息费用影响盈利借新还旧不能解决根本问题铁路固定资产投资与负债3债务困境——成因分析之固定资产投资2019年12月15日会计理论与方法第三小组29010年50年-5年过去5年债务还款期10年未来折旧50年账面盈利却资不抵债的原因:债务还款年限与折旧年限差异。项目20082009201020112012净资产收益率(%)(1.31)0.240.000.000.01净利润(百万)-12,9512,7431531196为什么公司难以经营下去?固定资产摊销期一般较长,而还款期相对较短尽管现在利润为正,但实际上经营状况岌岌可危铁路总公司(原铁道部)2008-2012盈利情况3债务困境——成因分析之固定资产投资2019年12月15日会计理论与方法第三小组30高铁建设在营业里程上不断快速扩展截至2012年底,我国高铁总营业历程达9356公里,居世界第一建设标准要求极高建设成本提高积累了大量债务项目2008200920102011金额占比(%)金额占比(%)金额占比(%)金额占比(%)运输收入3435.7664.413782.7468.514490.8065.495035.8461.44其他收入1898.1235.591739.0331.492366.2134.513160.9238.56收入合计5333.88100.005521.77100.006857.01100.008196.76100.00铁路总公司(原铁道部)2008-2011收入情况表(单位:亿元)2005年至2010年是我国高速铁路建设的集中期,固定资产投资完成13683.57万元自身“造血功能”无法满足其投资需求3债务困境——成因分析之固定资产投资2019年12月15日会计理论与方法第三小组31运价管制导致营运利润微薄-4.00%-3.00%-2.00%-1.00%0.00%1.00%2.00%3.00%2.01%1.62%0.79%1.66%2.41%1.13%2.75%-3.77%0.73%0.00%0.01%0.04%净利润率(净利润除以主营业务收入)政府管制铁路运输价格的原因:一方面,是防止垄断企业利用自身的垄断优势获得超额利润;另一方面,为了防止国民收人两极分化和降低区域发展成本等方面考虑,为有效保护社会公共利益,国家对铁路实施了严格的价格管制。此外,其他公益性的运输还包括:货运中对抢险、救灾、支农、低价值货物和和军运物资实行的优惠运价或无偿运输;客运中对军人、学生的半价优惠、专列运输和国际运输等等。总之,在现行的管控运价下,铁路要加快建设速度,完成一系列固定资产投资任务,依靠自身资本积累是不可行的,只能依靠外部融资。3债务困境——成因分析之运价管制2019年12月15日会计理论与方法第三小组32运价管制阻碍外部融资从表中可见,净资产收益率历年不足1%,面对如此低的资产收益率,权益投资者的投资回报无法保证,也就难以吸引外部投资者进行权益投资。此外,由于铁路系统的高度管控,收入分配方面,由于跨局运输业务要统一清算,外部投资者只能获得通过/清算收入计算的利润,而不能获得真实运营利润在这种情况下,外部投资者担心自身创造的利润被用来转移支付其他线路。(1.50)(1.00)(0.50)0.000.501.002001200220032004200520062007200820092010201120120.670.540.250.520.770.370.98(1.31)0.240.000.000.01净资产收益率(%)净资产收益率(%)3债务困境——成因分析之运价管制2019年12月15日会计理论与方法第三小组33•公益性是指铁路所担负的社

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

第999只蟑螂

第999只蟑螂

本文标题:铁路债务困境成因及解决方案.

链接地址:https://www.777doc.com/doc-1972422 .html