您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 贸易企业出口退税流程图

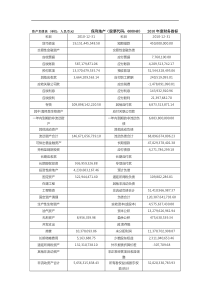

贸易企业出口退税流程图外贸企业取得出口企业退(免)税资格一般贸易出口取得报关单,在【电子口岸执法系统】报送报关单信息。(审核期:1周以上)【外贸企业出口退税申报系统】上进行退税数据录入进行【预申报】,等待退税审核进货,取得增值税专用发票,尽快认证并于当月“进项税额转出”(退税部门最早3个月内收到认证资料)审核通过,正式生成退税数据,打印申报表,装订文件,正式申报到退税管理科提交纸质资料,等待专管员审批审批成功,退税到企业账户注:1.增值税专用发票必须与报关单的中文名称、单位、数量完全一致。2.换汇成本不得高于8.23.对已出口但未申报退税的货物,应视同内销货物计提销项税额或征收增值税。框内工作由外贸公司操作框内工作由EIKU操作客户需提供资料:1.增值税进项发票抵扣联(确认抵扣日期)2.报关单出口退税联(在【电子口岸执法系统】报送报关单信息。(审核期:1周以上))3.出口形式发票INVOICE号码对客户的要求:1.尽快向供货商索取增值税进项发票,并认证,于认证当月进项转出。2.尽快索取报关单并在【电子口岸执法系统】报送报关单信息。3.增值税进项发票与出口报关单的对应关系要明确。必须一张报关单对应一张或多张增值税进项发票。或者一张增值税进项发票对应多张报关单。不可以出现多张增值税进项发票对应多张报关单。4.尽量做到出口货物100%收汇。向国家外汇管理局报送收汇金额时,保证没有差额。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

gg99520

gg99520

本文标题:贸易企业出口退税流程图

链接地址:https://www.777doc.com/doc-2039273 .html