您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 计量经济学基础与STATA应用

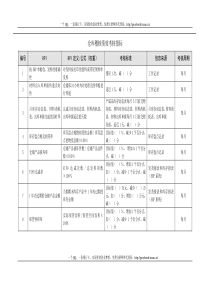

计量经济学基础与STATA应用基本概念【经典假设】1、模型为线性;(多项式、对数、倒数、对数倒数、含有时间趋势)2、X为变量;3、残差序列(条件)均值为0;4、残差序列(条件)方差齐性,即同方差;5、残差序列之间无自相关性;6、残差序列与解释变量不相关;7、解释变量之间不存在完全的线性关系;8、残差序列服从正态分布。【残差正态性检验】1、残差直方图:histograme,normfreq2、利用偏度系数和峰度系数:sktest3、正态概率图:问题检验与解决【多重共线性】完全多重共线性:参数无法唯一确定,方差无穷大。不完全多重共线性:方差增大诊断方法:1、模型判定系数R方值高而具有显著的t值得变量少2、解释变量之间有高度的两两相关3、检查偏相关4、辅助回归5、病态指数6、方差膨胀因子(VIF)补救方法:1、利用先验信息2、横截面数据与时间序列数据并用3、剔除变量(有可能出现模型的设定偏误)4、变量替换(一阶差分:可能使得残差存在一定的相关性、比率:可能使得残差不再同方差)5、补充新的数据6、在多项式回归中降低共线性【异方差】原因:1、按照边错边改边学习模型,人们在学习的过程中,其行为误差随着时间的延长而减少;2、数据采集技术的改进3、异常值出现4、回归模型的设定不正确,如遗漏重要变量5、回归元的分布呈偏态,如收入6、不正确的数据变换或函数变换7、横截面数据中更为常见问题:系数依旧无偏,估计方差增大,t值变小,从而导致本来显著地回归系数变成了统计不显著诊断方法:1、图解法:残差平方对y预测值或某一解释变量2、帕克检验:先用OLS产生残差,再用残差平方对X回归,系数显著就有异方差;3、格莱泽检验:先用OLS产生残差,用残差的绝对值对X的各种变换回归;4、戈德菲尔德-匡特检验:先将X的观测值按升序排列,略去居中的c个观测,将前后分成两组分别回归得到各自的残差平方和,做F检验5、布劳殊-培干-戈弗雷检验(BPG检验):先回归得到残差平方和,计算残差平方和的均值,构造pi=ui2/均值,用pi对全部或部分X做回归,得到ESS,做卡方检验:estathettest6、怀特检验(White检验):回归得到残差平方和,用残差平方和对X和X方和X交叉项做回归,得到R方,对nR2做卡方检验:estatimtest,white7、寇因克-巴塞特检验(KB检验):残差平方和对预测Y平方做回归解决:当方差已知,WLS当方差未知,误差方差正比于X2,两边除以X误差方差正比于X,两边除以根号X误差方差正比于Y均值的平方,两边除以Y均值进行对数转换。注意:一个好的模型,绝不会因为异方差性的原因而被抛弃。只有在问题严重的时候,误差方差不相等的问题才值得去修正。当模型参数的最大方差(OLS估计)比最小方差(GLS估计)的10倍还大时,问题才是严重的。【自相关】Cov(ui,uj)!=0来源:1、惯性:如GDP、价格指数2、设定偏误,应含而未含变量,不正确的函数形式3、蛛网现象:如供给价格的反应要滞后一个时期,今年种植的作物受去年流行的价格影响4、滞后效应:5、数据的编造问题:OLS估计量仍是无偏线性的,方差估计错误诊断方法:1、图解法:残差对时间,残差对残差滞后2、游程检验:runtest3、德宾-沃森检验(DW检验):0-dl(拒绝正自相关),dl-du(无决定域),du-2-(4-du)(不拒绝)、(4-du)-(4-dl)(无决定域)、(4-dl)-4(拒绝负自相关):dwstat4、布劳殊-戈弗雷检验:BG检验(LM检验)解决:如果AR(1),ρ已知:在t-1期乘以ρ,再用t期减掉ρ未知:需估计,一般ρ=1-d/2或直接做ut对ut-1回归。修正OLS标准误的尼威-韦斯特方法:只对大样本有效,对小样本可能不适合。如果样本足够大,同时存在自相关和异方差的情况,由此方法得到的修正标准误被称为HAC(hetero-andautocorr-consistent)(Newey-Weststandarderrors):neweyyx,lag(1)【模型设定偏误】选取解释变量的偏误:遗漏相关变量(如果遗漏变量与进入变量相关,估计量在小样本下有偏,大样本下不一致,方差有偏;如果遗漏变量与进入变量无关,估计量无偏一致,但常数项估计有偏,随机项方差估计有偏导致系数方差估计有偏),多选无关变量(参数估计量无偏一致,误差方差估计正确,但参数估计量的方差大于正确情况,从而使对参数进行统计推断的精度下降)模型函数形式不正确或不恰当的偏误测量误差的偏误(因变量存在测量误差的后果是参数估计量的标准误变大,参数估计及其方差仍无偏;解释变量存在测量误差使得解释变量与误差项相关,OLS估计有偏非一致)随机误差项设定形式不正确的偏误(有偏)。诊断方法:1、检验模型是否有无关变量:对显著性检验,t或F2、对遗漏变量和错误函数形式检验:残差图示(或XY图)、拉姆齐(Ramsey)reset检验(regressionspecificationerrortest):estatovtest3、德宾-沃森检验:不断增加变量,查看dw统计量变化【信息准则】AICSIC(越低的模型就越好,模型拟合度无显著差异的前提下)【虚拟变量】如果一个模型中的解释变量全部都是虚拟变量:方差分析模型(ANOVA)如果解释变量中既有定量变量又有虚拟变量:协方差分析模型(ANCOVA)Chowtest:F=(𝑅𝑆𝑆𝑟−𝑅𝑆𝑆𝑢𝑟)/𝑘𝑅𝑆𝑆𝑢𝑟/(𝑛1+𝑛2−2𝑘)Structuralchange【定性响应回归模型】线性概率模型(LPM):ui非正态但OLS点估计仍无偏;ui异方差,模型两边除以根号p(1-p)即权重为Yhat(1-Yhat)对数单位模型(Logit模型):Li=ln(𝑃𝑖1−𝑃𝑖)=𝛼+𝛽𝑋+𝑢同样存在异方差,两边同乘以根号weight(wight=Ni*Pihat(1-Pihat))注意估计的系数要变成exp(coe)概率单位模型(Probit模型):Ii=α+βXiPi=1√2𝜋∫𝑒−𝑡2/2𝑑𝑡𝐼𝑖−∞对Probit模型解释:Pi=F(α+βXi)=F(Ii)𝑑𝑃𝑖𝑑𝑋𝑖=𝑓(𝛼+𝛽𝑋𝑖)𝛽LPMLOGITPROBIT三者系数间关系𝛽𝑃𝑟𝑜𝑏𝑖𝑡≈0.625𝛽𝐿𝑜𝑔𝑖𝑡𝛽𝐿𝑃𝑀≈0.25𝛽𝐿𝑜𝑔𝑖𝑡,不含截距𝛽𝐿𝑃𝑀≈0.25𝛽𝐿𝑜𝑔𝑖𝑡+0.5,含截距Tobit模型:以购买住房为例,对因变量不仅想知道有或是没有,还要清楚一个消费者相对于其收入花在购房上的金额。出现一个问题:如果一个消费者不买住房就得不到这类消费者的住房支出数据。假设有两组消费者,一组n1,有关于他们的解释变量和因变量(购房上的费用)的信息;另一组n2,关于他们的信息只有解释变量的信息没有因变量的信息,截取样本。截取回归模型,限值回归模型。【面板数据】FD一阶差分法对两时期面板数据作政策分析:regychangexchangeFE固定效应估计:基于除时间均值变量的混合OLS估计量被称为固定效应估计量或组内估计量。当T=2时,FE和FD的估计值及其全部检验统计量都完全一样当T大于等于3时,FE和FD的估计量都是无偏一致的,但有所不同。当uit无序列相关时,固定效应法比一阶差分法更有效。如果uit是一个随机游走(即很强的正序列相关),那么一阶差分法更好。当T很大时,尤其当N还不是很大时,使用固定效应估计量必须保持警惕。而一阶差分仍可用。RE随机效应模型:Yit=β0+β1Xit+ai+uitFE和FD都认为ai与一个或多个Xi相关。但在随机效应模型里,ai是零均值的(因为加入常数项),ai与任何一个解释变量在任何时期都无关。由于固定效应容许ai与Xi任意相关,而随机效应则不然,估计其他条件不变效应,FE更好。若关键解释变量不随时间变化,就不能用FE估计其对Y的影响。相当常见的是,研究者同事使用FE和RE然后规范地检验时变解释变量系数的统计显著差别。决定使用FE还是RE的关键在于,能否合理地假定ai与所有Xi都无关。BP检验考察使用随机效应还是混合OLS估计。BP检验的零假设是对所有i,ai=0。P值越小,越拒绝原假设,得到随机效应模型优于混合OLS估计的结论。Hausman检验的原假设是RE和FE没有本质差异(即可以使用RE)。如果原假设被拒绝,结论就是随机效应模型不合适。Xtreg,feestimatesstorefixedxtreg,rehausmanfixed【工具变量法】y=β0+β1x+ucov(x,u)≠0假定有一个可观测的变量z,满足:cov(z,u)=0cov(z,x)≠0该工具变量与所替代的解释变量高度相关;工具变量与模型的随机干扰项不相关;选取的工具变量与模型中其他解释变量不相关。Ivregy(x=iv)内生性检验:首先采用OLS估计怀疑内生性的变量的约简型方程,预测残差,然后将残差添加至原模型中做OLS估计,判断残差参数的显著程度,若显著则有内生性。检验过度识别约束:检验工具变量与误差项不相关,如果有不止一个IV,就能有效地检验他们中的一部分是否与结构误差不相关。过度识别约束的数目就是额外的工具变量数目。1、用2SLS估计结构方程,得到2SLS残差;2、将残差对所有外生变量回归,得到R方;3、在所有IV都与残差不相关的虚拟假设下,nR方服从卡方q分布,q为模型之外工具变量减去内生解释变量数目。如果超过显著水平临界值,就拒绝原假设,可推断至少部分IV不是外生的。【联立方程模型】变量:内生变量:它的参数由方程组的联立解得到,在联立方程模型中,既做因变量,又可以作为解释变量外生变量:本身不受模型系统的影响前定变量:外生变量和滞后内生变量识别:内生变量个数M,给定方程中内生变量个数m,前定变量个数K,给定方程中前定变量个数k阶条件:必要非充分条件,K-k=m-1恰好识别,大于(过度识别)秩条件:充分必要条件,若方程能被识别,则必须从其他方程所含而该方程未含的主变量的系数矩阵中找到至少一个非零的(M-1,M-1)行列式,即秩为M-1。如果模型中不存在联立性问题,OLS估计量是一致有效的,而是用2SLS或IV将给出一致非有效的估计量。Hausman联立性问题检验:1、作Y1对X1和X2的回归,得到Y1的估计值Y1hat和残差uhat;2、作Y2对Y1hat和uhat的回归并对uhat的系数做t检验,如果显著,就不拒绝联立性的假设。递归模型可以用OLS,如Y1t=β10+γ11X1t+γ12X2t+u1tY2t=β20+β21Y1t+γ21X1t+γ22X2t+u2tY3t=β30+β31Y1t+β32Y2t+γ31X1t+γ32X2t+u3t恰好识别方程的估计:间接最小二乘法(ILS):算出简化式,用OLS过度识别方程的估计:2SLS

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

nanxiangsil

nanxiangsil

本文标题:计量经济学基础与STATA应用

链接地址:https://www.777doc.com/doc-2046024 .html