您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 股票报告 > 证券计算案例分析题修改

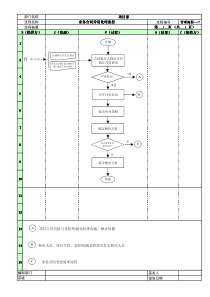

计算题、分析题1、每股收益(元)、每股净资产(元)、净资产收益率(%)、资产负债率(%)以及主营业务收入增长率(%)、应收账款周转率(%)等财务指标的计算和分析。(以案例题形式复习)给出中国上市系统的一家上市公司给出其股票走势要求:财务状况分析技术面分析1、将基础分析法(根据给出的财务数据计算财务比率)每股收益每股净资产净资产收益率资产负债率主营业务收入增长率应收周转率1)每股收益该比率反映了每股创造的税后利润,比率越高,表明所创造的利润越多。若公司只有普通股时,净收益是税后净利,股份数是指流通在外的普通股股数。如果公司还有优先股,应从税后净利中扣除分派给优先股东的利息。每股收益=利润/总股数并不是每股盈利越高越好,因为每股有股价利润100W,股数100W股10元/股,总资产1000W利润率=100/1000*100%=10%每股收益=100W/100W=1元利润100W,股数50W股40元/股,总资产2000W利润率=100/2000*100%=5%每股收益=100W/50W=2元2)每股净资产每股净资产是指股东权益与总股数的比率。其计算公式为:每股净资产=股东权益÷总股数。这一指标反映每股股票所拥有的资产现值。每股净资产越高,股东拥有的资产现值越多;每股净资产越少,股东拥有的资产现值越少。通常每股净资产越高越好。公司净资产代表公司本身拥有的财产,也是股东们在公司中的权益。因此,又叫作股东权益。在会计计算上,相当于资产负债表中的总资产减去全部债务后的余额。公司净资产除以发行总股数,即得到每股净资产。例如,上述公司净资产为15亿元,总股本为10亿股,它的每股净资产值为1.5元(即15亿元/10亿股)。3)净资产收益率(ROE)净资产收益率又称股东权益收益率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。股本收益率(ROE)(1)()(-(1)[]((1[]1[(]EBITROEEBITROAROAROAROA净收益利息税收股权股权税率利息=股权资产)利率债务=税率股权股权+债务))债务=(税率)利率股权股权债务=(税率)利率)股权其中EBIT为息税前收益,ROA(总资产收益率)=息税前收益/总资产ROE的分解杜邦系统(DuPontsystem)(1)为税收负担(2)为利息负担比率(3)为营业利润率(4)为资产周转率(5)杠杆率股本收益率=税收负担×利息负担×营业利润×资产周转率×杠杆率对ROE的另一种分析其中市值/账面价值(市价比)P/B,市值/净利润(市盈率)为P/E市盈率的倒数为股票市价每1元所具有的税后利润额4)资产负债率资产负债率是指负债总额与资产总额的比率。这个指标表明企业资产中有多少是债务,同时也可以用来检查企业的财务状况是否稳定。由于站的角度不同,对这个指标的理解也不尽相同。资产负债率=负债总额/资产总额×100%5)主营业务收入增长率主营业务收入增长率=(本期主营业务收入-上期主营业务收入)/上期主营业务收入*100%主营业务收入增长率可以用来衡量公司的产品生命周期,判断公司发展所处的阶段。一般的说,如果主营业务收入增长率超过10%,说明公司产品处于成长期,将继续保持较好的增长势头,尚未面临产品更新的风险,属于成长型公司。如果主营业务收入增长率在5%~10%之间,说明公司产品已进入稳定期,不久将进入衰退期,需要着手开发新产品。如果该比率低于5%,说明公司产品已进入衰退期,保持市场份额已经很困难,主营业务利润开始滑坡,如果没有已开发好的新产品,将步入衰落。6)应收账款周转率=销售收入/平均应收账款*100%销售收入就是主营业务收入(1)[(-)]ROEROAROAROA债务税率利率股权债务只有当利率时,越大,即财务杠杆越大股权股权收益率才越大。其次,财务杠杆也增加了风险。ROE净利润净利润市值市值股东权益账面价值账面价值净利润/EROEPPB12345EBITROEEBIT净利润税前利润销售额资产税前利润销售额资产权益()()()()()2、技术分析法给出技术图形利用K线及指标以及切线做走势分析及判断补充:2、财政政策的变动对证券市场有何影响?(见教材)国家通过实行财政政策对证券市场产生影响,1.综合来看。扩张性财政政策,可增加财政支出、减少财政收入,可增加总需求,使公司业绩上涨、经营风险下降,是居民收入增加,从而使股价上涨。反之紧缩性财政政策则使股价下跌。2.政府购买是社会总需求的一个重要组成部分,政府扩大购买力水平增加投资会增加相关产业的需求促进经济发展,这样公司利润增加,居民收入提高,从而促进证劵价格上扬。减少政府购买力则反效果。3.改变政府转移支付水平主要从结构上改变社会购买力状况,从而影响总需求。提高政府转移支付水平,会使一部分的收入水平提高,也促进公司利润增长,因而有助于证劵价格上扬,反之股价下跌。4.公司税的调整将在其他条件不变的情况下,直接影响公司的净利润,并进一步影响到公司扩大生产规模的能力和积极性,从而影响公司未来成长潜力,因此对证劵影响不言而喻。一般来说,税率的提高将会抑制证券价格的上扬,而税率的降低或免税将有助于证券价格的上扬一般特征分析1.行业的市场类型分析(1)完全竞争;(2)垄断竞争;(3)寡头垄断;(4)完全垄断。2.行业的经济周期分析(1)增长型行业增长型行业的运动状态与经济活动总水平的周期及其振幅无关。(2)周期型行业周期性行业的运动状态直接与经济周期相关。(3)防守型行业防守型行业的产品需求相对稳定,不受经济周期处于衰退阶段的影响。3.行业生命周期初创阶段:新技术,市场垄断,高边际利润,增长速度较快成长阶段:稳步增长,市场竞争较激烈,较高的利润并高于整体经济增长速度成熟阶段:与整体经济同步发展,稳定的现金流收入衰退阶段:发展速度已经慢于经济中的其他行业或已经萎靡。4.经济结构分析五种竞争力模型:1)潜在进入者的威胁2)替代品的威胁3)购买者的谈判能力4)供应商的谈判能力5)行业现存的竞争力技术分析的理论基础——三大假设市场行为涵盖一切信息价格沿趋势移动历史会重演黄金交叉的含义黄金交叉就是短期均线向上交叉中期均线或长期均线,或者中期均线向上交叉长期均线,简称为金叉,预示着股价将继续上升。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

renhe_ox

renhe_ox

本文标题:证券计算案例分析题修改

链接地址:https://www.777doc.com/doc-2066979 .html