您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 第三章本量利分析答案

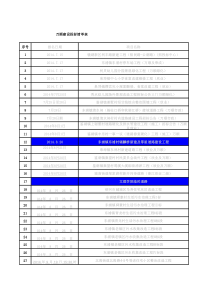

第三章本量利分析1.产品名称销售数量销售收入总额变动成本总额单位贡献边际固定成本总额利润(或亏损)甲(1)200020000(2)10000540006000乙100020000(3)13000(4)78000-1000丙40004000020000(5)59000(6)11000丁3000(7)21000150002(8)200040002.(1)边际贡献总额=(10-6)12000=48000(元)或单位边际贡献=10-6=4(元)变动成本率=(6/10)100%=60%税前利润=48000-30000=18000(元)(2)安全边际指标包括安全边际量、安全边际额和安全边际率:因为:保本销售量=300007500()106件所以:安全边际量=12000-7500=4500(件)安全边际额=450010=45000(元)安全边际率=4500/12000=37.5%因为安全边际率为37.5%,所以可以判定该企业的经营状况为安全。3.(1)因为aGw,而G=1000(1-60%)=400(万元)所以该公司2010年的固定成本=400-100=300(万元)(2)该公司2001年的固定成本=300+20=320(万元)(3)该公司2001年的保本额=320800()1000(160%)万元4.25%25000250005000005.6.所以:(1)综合贡献毛益率=32%(2)综合保本销售额=22000=6875032%(元)甲产品的保本销售额=6875050%=34375(元)保本销售量=34375/25=1375(件)乙产品的保本销售额=6875030%=20625(元)保本销售量=20625/30=687.5688(件)丙产品的保本销售额=6875020%=13750(元)保本销售量=13750/10=1375(件)(3)该厂的税前利润=(100000-68750)32%=10000(元)或根据利润=收入-成本,也可得到同样的计算结果。7.项目甲产品乙产品丙产品合计单位售价(p)/元253010单位变动成本(b)/元15247销售量(x)/件200010002000单位贡献毛益/元1063贡献毛益率40%20%30%销售收入/元500003000020000100000销售比重50%30%20%100%加权平均贡献毛益率20%6%6%32%8.9.10.(1)加权平均法(2)联合单位法因为1联合单位的虚构产品由4台甲、2台乙和3台丙构成(产销量之比)所以1联合单位虚构产品的贡献毛益为:4500(160%)22500(156%)36000(170%)8400()元因此,综合保本销售量=20160/8400=2.4(联合单位)各自的保本销售额为:甲产品:2.44500=4800(元)乙产品:2.422500=12000(元)丙产品:2.436000=43200(元)

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

mjt709394

mjt709394

本文标题:第三章本量利分析答案

链接地址:https://www.777doc.com/doc-2182222 .html