您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 第13章个人所得税法习题及答案

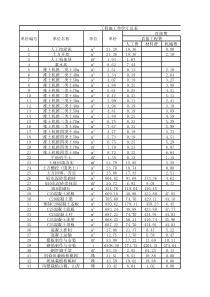

1第十三章个人所得税法习题一、单项选择题1.在商品营销活动中,企业和单位对营销业绩突出的非雇员(营销人员)以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励,所发生的费用,该营销人员()。A.不缴纳个人所得税B.按工资、薪金所得缴纳个人所得税C.按劳务报酬所得缴纳个人所得税D.按偶然所得缴纳个人所得税2.以下项目所得,应按“工资、薪金所得”缴纳个人所得税的是()。A.个人提供担保取得的收入B.兼职收入C.出租汽车经营单位将出租车所有权转移给驾驶员的,出租车驾驶员从事客货运营取得的收入D.出租汽车经营单位对出租车驾驶员采取单车承包或承租方式运营,出租车驾驶员从事客货营运取得的收入3.王某持有某上市公司的股票10000股,该上市公司2010年度的利润方案为每10股送3股,并于2010年6月份实施,该股票的面值为每股2元。上市公司应扣缴王某的个人所得税()元。A.300B.600C.1500D.30004.下列各项中对稿酬所得“次”表述不正确的是()。A.同一作品再版所得,视为另一次稿酬所得征税B.同一作品先在报刊连载后出版(或相反),视为两次稿酬所得征税C.同一作品在报刊上连载取得的收入,以连载完所有收入合并为一次征税D.预付或分次支付稿酬,应分次计算征税5.某工程师(中国公民)2010年5月被派遣到某外资企业提供业务指导,当月外资企业支付其工资7000元(需上交派遣单位40%,有合同证明),原派遣单位支付其工资880元,已知派遣单位和雇佣单位均扣缴了个人所得税,则当月该工程师应补缴个人所得税是()元。A.337B.205C.69D.636.个人在股票认购权行使前,将其股票认购权转让所取得的所得,应按照()项目缴纳个人所得税。A.财产转让所得B.工资、薪金所得C.股息、红利所得D.劳务报酬所得7.下列各项中,应按“个体工商户生产、经营所得”项目征税的是()。A.个人因从事彩票代销业务而取得的所得B.个人独资企业对外投资取得的股息所得C.私营企业的个人投资者以企业资本金为本人购买的汽车D.出租汽车经营单位对出租车驾驶员采取单车承包或承租方式运营,出租车驾驶员从事客货营运取得的收入8.某公民2010年8月买进某公司债券20000份,每份买价8元,共支付手续费800元,211月份卖出10000份,每份卖价8.3元,共支付手续费415元,12月末债券到期,该公民取得债券利息收入2700元。该公民应缴纳个人所得税()元。A.977B.940C.697D.6009.某外籍专家2009年9月11日来华某公司进行技术指导,中方支付月薪折合人民币30000元。在中国工作期间境外的母公司每月支付薪金1万美元(1美元=6.25元人民币)。该专家一直工作到2009年11月22日离境,其11月份应纳个人所得税税额为()元。A.5742.24B.5729.21C.7206.27D.4270.8310.某企业雇员王某2010年12月29日与企业解除劳动合同关系,王某在本企业工作年限9年,领取经济补偿金87500元,领取12月工资3500元。假定当地上年度职工年平均工资为10000元,王某应缴纳的个人所得税为()元。A.5340B.8258C.10825D.492511.2010年3月份某公司实行股票期权计划。3月8日,该公司授予李某股票期权30000股,授予价人民币2.5元/股;该期权无公开市场价格,并约定2010年11月8日起可以行权,行权前不得转让。11月1日公司股票在境外上市,11月8日李某以授予价购买股票30000股,当日该股票的每股公开市场价格人民币4元,问李某应该就其期权缴纳个人所得税()元。A.3350B.6000C.750D.900012.关于个人所得税的纳税地点,下列表述不正确的是()。A.一般情况下,个人所得税应向收入来源地的税务机关申报纳税B.从境外取得所得的个人,应向境内经常居住地的税务机关申报纳税C.在两处或两处以上取得工资的,应向所得来源地的税务机关申报纳税D.个体工商户在实际经营所在地主管税务机关申报二、多项选择题1.下列人员不属于个人所得税居民纳税义务人的是()。A.在中国境内居住满1年,不足5年的无住所的外籍个人B.自2010年2月14日至2011年2月14日,一直在中国境内居住的无住所的外籍个人C.在中国境内无住所也不在中国境内居住的侨居海外的华侨D.在中国境内无住所也不在中国境内居住的港、澳、台同胞2.下列所得中,应按“偶然所得”征收个人所得税的有()。A.个人因参加企业的有奖销售活动而取得的奖品所得B.个人处置打包债权取得的收入C.个人取得的不竞争款项D.退休人员再任职取得的收入3.个人所得税应税项目中,采用费用定额扣除(800元)或定率扣除(20%)的项目有()。A.财产转让所得B.财产租赁所得C.特许权使用费所得D.劳务报酬所得4.以下关于个人转让住房所得个人所得税政策描述中,正确的有()。A.对于可扣除的住房装修费用,商品房的最高扣除限额为房屋原值的10%B.纳税人未提供完整、准确的房屋原值凭证,不得进行扣除C.对于将外购商品房转让的,不得核定征收3D.纳税人出售以按揭贷款方式购置的住房的,其向贷款银行实际支付的住房贷款利息,凭贷款银行出具的有效证明据实扣除5.以下各项所得中适用20%个人所得税税率的有()。A.偶然所得B.对企事业单位的承包经营、承租经营所得C.特许权使用费所得D.财产转让所得6.下列应税项目中,适用20%比例税率计算应纳税额的有()。A.劳务报酬所得B.固定工资所得C.拥有所有权的承包经营所得D.财产转让所得7.个人出售自有住房并在出售后1年内按市场价格重新购房的,下列规定正确的有()。A.个人出售现有住房所应缴纳的个人所得税税款,在办理过户手续前,以纳税保证金形式向当地主管税务机关缴纳B.个人出售现住房后l年内重新购房的按照购房金额大小相应退还纳税保证金C.个人出售现住房后1年内未重新购房的,所缴纳的住房保证金全部作为个人所得税缴入国库D.个人出售现住房后l年内以兄弟、姐妹名义重新购房的,仍可按购房金额大小退还纳税保证金8.下列关于个人所得税相关内容的表述中,说法不正确的有()。A.企业组织营销业绩突出的雇员免费旅游,由企业负担开支的,不征收个人所得税B.对个人投资者从上市公司取得的股息红利所得,直接作为应纳税所得额C.个人通过非营利的社会团体和国家机关向农村义务教育的捐赠,可在应纳税所得额的30%内扣除D.个人从非任职单位取得的董事费收入应当按劳务报酬所得征税9.个人取得下列所得,可以免征个人所得税的有()。A.外籍个人以实报实销方式取得的洗衣费B.军人的转业安置费C.企业向个人支付不竞争款项D.个人缴纳的企业年金10.下列对于上市公司采取激励机制为员工发放期权的个人所得税税务处理中,正确的有()。A.员工接受股票期权时,一般不作为应税所得征税(另有规定除外)B.员工在行权日之前,因特殊情况转让的,以股票期权的转让净收入,作为财产转让所得缴纳个人所得税C.员工行权时,从企业取得股票的实际购买价低于购买日公平市场价的差额,应按“工资、薪金所得”缴纳个人所得税D.员工将行权之后的股票再转让,获得的高于购买日公平市场价的差额,应按照“财产转让所得”征免个人所得税11.下列各项中,纳税人应当自行申报缴纳个人所得税的有()。A.年所得12万元以上的B.从中国境外取得所得的C.个体工商户的生产、经营所得D.从中国境内两处或者两处以上取得工资,薪金所得的4三、计算题1.中国公民王某为某文艺团体演员,2010年6月收入情况如下:(1)每月取得工薪收入6000元,第二季度的奖金4000元;(2)自编剧本取得某文工团给予的剧本使用费10000元;(3)每周参加赴郊县乡村文艺演出一次,每一次收入3000元,每次均通过当地教育局向农村义务教育捐款2000元;(4)录制个人专辑取得劳务报酬45000元,与报酬相关的个人所得税由支付单位代付;(5)为他人提供贷款担保获得报酬5000元;(6)在乙国出版自传作品一部,取得稿酬160000元,已按乙国税法规定在该国缴纳了个人所得税16000元。要求:按下列顺序回答问题:(1)计算6月份工资和奖金收入应缴纳的个人所得税;(2)计算取得的剧本使用费应缴纳的个人所得税;(3计算赴郊县乡村文艺演出收入应缴纳的个人所得税;(4)计算录制个人专辑公司应代付的个人所得税;(5)计算担保所得应缴纳的个人所得税;(6)计算在乙国出版自传作品收入在我国应缴纳的个人所得税。2.中国公民李某2010年全年收入情况如下:(1)8月份出版一本著作,取得出版社稿酬8000元。再此之前,部分章节6月至7月被某晚报连载,6月份取得稿酬1000元,7月份取得稿酬1500元,因该书畅销,9月份出版社增加印数,又取得追加稿酬4000元,后被电影公司拍成电影,取得报酬1万元;(2)7月将境内一处门面房出租,租赁期限1年,月租金4000元,当月发生修缮费1500元(不考虑其他税费);(3)2010年10月从A国某大学取得演讲收入30000元,该收入在A国已纳个人所得税5000元;同时从A国取得彩票中奖收入2000元,该收入在A国已纳个人所得税500元;(4)月工资收入4200元;年终单位一次发放全年奖金25000元。要求:按下列顺序回答问题,每问均为共计金额:(1)计算出版与连载收入及电影公司支付的报酬应缴纳的个人所得税;(2)计算兼职翻译收入应缴纳的个人所得税;(3)计算从A国取得的演讲收入和中奖收入在我国应补缴的个人所得税;(4)计算全年工资和奖金应缴纳的个人所得税。四、综合题1.中国公民李某为某外资公司的职员,2010年的收入情况如下:(1)单位每月支付工资、薪金10000元;(2)当年12月底,单位和李某协商,解除劳动合同,单位除支付当月工资外,另外一次支付李某补偿金20万元(李某在该单位任职5年);(3)业余撰写中篇财经小说,在北京晚报上连载,3个月的稿酬收入分别为20000元、540000元和20000元;(4)将其所持有的一项专利的使用权分别转让给甲和乙两个厂商,分别取得转让收入4000元和6000元;(5)购买某基金公司的基金,该基金公司投资方向为股票市场,年终分配上市公司的股息,该个人税前获利(股息)5.3万元;(6)8月企业取得企业发放的购货券2000元;(7)9月将年初认购境内上市公司的限售股转让,取得转让收益50000元;(8)当年1月至12月,李某和张某合作在业余时间推广宣传一项国外品牌产品,取得推广收入55000元,约定均分该笔收入;(该地上年平均工资3.8万元/年,以元为单位,除题目明确的税种外,不考虑其他税种)要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数:(1)计算单位解除合同支付补偿金应代扣代缴的个人所得税额;(2)计算李某全年工资薪金(含解除合同支付补偿金)应缴纳的个人所得税额;(3)计算李某取得稿酬收入应缴纳的个人所得税额;(4)计算李某转让专利使用权应缴纳的个人所得税额;(5)计算基金公司应代扣李某股息的个人所得税额;(6)计算李某股票转让收益应缴纳的个人所得税;(7)计算推广业务全部收入应纳营业税;(8)计算李某推广产品收入应缴纳的个人所得税额。第十三章个人所得税法习题答案及解析一、单项选择题1.【答案】C【答案解析】对于雇员取得的这项奖励,按照工资薪金所得缴纳个人所得税;对于非雇员取得的这项奖励,按照劳务报酬所得缴纳个人所得税。2.【答案】D【答案解析】选项A,按“其他所得”缴纳个人所得税;选项B,按“劳务报酬所得”缴纳个人所得税;选项C,按“个体工商户生产、经营所得”缴纳个人所得税。3.【答案】B【答案解析】对个人投资者从上市公司取得的股息、红利所得,自2005年6月13日起暂减按50%计入个人应纳税所得额,依照现行税法规定计征个人所得税。个人所得税=10000÷10×3×2×20%×50%=600(元)4.【答案】D【答案解析】答案解析:预付或分次支付稿酬,应合并计算为一次征税。5.【答案】C

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

lvsxsly

lvsxsly

本文标题:第13章个人所得税法习题及答案

链接地址:https://www.777doc.com/doc-2242947 .html