您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 金融资料 > 互联网金融特点及现状

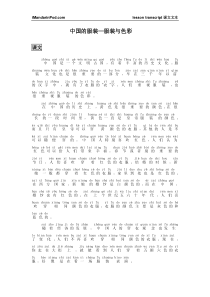

国贸一班张坤特点•1成本低•2效率高•3发展快•4覆盖广•5风险大•6管理弱特点1、成本低•互联网金融模式下,资金供求双方可以通过网络平台自行完成信息甄别、匹配、定价和交易,无传统中介、无交易成本、无垄断利润。•一方面,金融机构可以•避免开设营业网点的资•金投入和运营成本另一方•面,消费者可以在开放•透明的平台上快速找到•适合自己的金融产品,•削弱了信息不对称程度,•更省时省力。特点2、效率高•互联网金融业务主要由计算机处理,操作流程完全标准化,客户不需要排队等候,业务处理速度更快,用户体验更好。特点3.发展快•依托于大数据和电子商务的发展,•互联网金融得到了快速增长。•以余额宝为例,余额宝上线18天•累计用户数达到250多万,•累计转入资金达到66亿元。•据报道,余额宝规模500亿元,•成为规模最大的公募基金。特点4、覆盖广•互联网金融模式下,客户能够突破时间和地域的约束,在互联网•上寻找需要的金融资源,金融服务更直接,客户基础更广泛。•此外,互联网金融的客户以小微企业为主,覆盖了部分传统金融业的金融服务盲区,有利于提升资源配置效率,促进实体经济发展。特点5、风险大•一是信用风险大。目前我国信用体系尚不完善,互联网金融的相关法律还有待配套,互联网金融违约成本较低,容易诱发恶意骗贷、卷款跑路等风险问题特点•特别是P2P网贷平台由于准入门槛低和缺乏监管,成为不法分子从事非法集资和诈骗等犯罪活动的温床。去年以来,淘金贷、优易网、安泰卓越等P2P网贷平台先后曝出“跑路”事件。二是网络安全风险大。特点•我国互联网安全问题突出,网络金融犯罪问题不容忽视。一旦遭遇黑客攻击,互联网金融的正常运作会受到影响,危及消费者的资金安全和个人信息安全特点6.管理弱•一是风控弱。互联网金融还没有接入人民银行征信系统,也不存在信用信息共享机制,不具备类似银行的风控、合规和清收机制,容易发生各类风险问题,已有众贷网、网赢天下等P2P网贷平台宣布破产或停止服务。•已有众贷网、网赢天下等P2P网贷平台宣布破产或停止服务。二是监管弱。互联网金融在我国处于起步阶段,还没有监管和法律约束,缺乏准入门槛和行业规范,整个行业面临诸多政策和法律风险。互联网金融的发展现状•随着我国经济的不断发展,金融业在经济发展中的地位也逐年提升,为国民经济的增长带来了天翻地覆的变化。从当初简单、传统的金融服务越变到现在以互联网为载体的网络金融,给广大金融消费者提供了许多便捷的服务方式。•伴随着全球互联网经济的迅速发展,网络银行、网上消费等多元化电子商务的发展如雨后春笋。•在我国加入到WTO以后,我国的互联网金融也在接受来自全球银行业的严峻挑战,经过互联网改革的外资银行进入中我国市场后,在电子化、网络化方面迅速战力一席之地,抢占我国金融市场发展滞后领域,对我国现行的金融体系形成了强烈的冲击。•电子商务引发了全球的金融革命,预示着全球正在经历从传统经济向数字化经济转移的重大转折时期。与此同时,挑战与机遇并存,如何积极有效的应对全球金融服务提供商的挑战,不失时机的抓住机遇,建立网络金融的发展战略,是目前我国金融业发展的首要问题。(一)我国的互联网金融取得的成绩•我国自从20世纪70年代开始进行金融电子化的进程,这就为互联网金融的开展打下了良好的基础。通过近三十年的发展,已经初步形成了互联网金融所需要的基本技术及运营框架。目前,企业网上银行功能非常丰富,•还有质押贷款业务等等。网络银行最近几年,主要是以工商银行和招商银行为首的,取得了非常大的成绩,在国际上获得了很多大的奖项。(二)我国的互联网金融存在的问题•虽然,我国的金融网络化已经初具成效,但是通过互联网金融所进行的交易量所占比重还相当小,表现在客户范围小,交易额小,风险性大等缺点。•主要体现在支持互联网金融发展的大环境尚未完全建立、金融业缺乏对互联网金融业务的风险意识、金融认证体系尚未完善和互联网金融的相关法律有待配套。同时,互联网金融的发展将对传统金融业造成冲击与挑战。•传统金融业的支柱是支付和信用,其核心分别是钱和信息,但如今这两方面都能够不同程度地借助互联网完成。但是,由于目前中国信用体系并不完善,相关政策不够健全,互联网金融的发展仍然面临种种问题与风险。(三)网络建设方面•我国的网络建设还不够完善,尽管我国近年来网络发展神速,但就宽带、上网费用、覆盖地域等都是我国网络发展的重中之重。我国网络金融的不断发展•现有的两网已经不能满足强大需求,与发达国家相比,我们的网络建设差距明显,所导致的偏远地区的覆盖不足、上网网速慢、上网人数多是制约我国网络金融发展的一大弊端(4)网络安全方面•网络安全问题是全球网络金融中的通病,在我国亦是如此。安全问题一直是各大网络银行最为重视,同样也是最花时间的一个顽疾。•网上有大量的黑客及犯罪分子会利用木马及其他病毒软件来盗取客户信息、资金、破坏系统,给银行及客户带来极大的损失。•再者是其他金融模式中,客户信息真实性及合法性得不到完全保证,诈骗分子也会有可乘之机。(4)成立新型的网络金融模式审查不严格•目前过多的网络金融模式入驻互联网,而工商局在对部分公司的成立把关不严,导致多数不懂该项模式业务的经营者盲目的进驻网络金融行业,导致行业形象参差不齐,客户的利益得不到保障。(五)法律及监控问题•网络银行的技术设计先进超前,生存能力强,但我国监管的法律滞后,并没有随着产品的诞生而诞生有效的监控律法,导致一方受到不平等待遇或者其他权益受到伤害时无法获得有效的解决途径。谢谢观赏

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

朱雀白虎

朱雀白虎

本文标题:互联网金融特点及现状

链接地址:https://www.777doc.com/doc-228667 .html