您好,欢迎访问三七文档

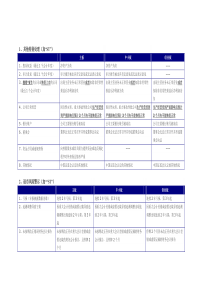

1第三章要素费用归集与分配【例3—1】长江公司生产甲、乙两种产品,共同耗用原材料60000千克,每千克10元,共计600000元(为了简化,假定该原材料的实际价格与计划价格一致)。生产甲产品1200件,单件甲产品原材料消耗定额为30千克;生产乙产品800件,单件乙产品原材料消耗定额为15千克。原材料费用分配计算如下:(1)甲产品原材料定额消耗量=1200×30=36000(千克)乙产品原材料定额消耗量=800×15=12000(千克)(2)原材料消耗量分配率=60000÷(36000+12000)=1.25(3)甲产品应分配原材料数量=36000×1.25=45000(千克)乙产品应分配原材料数量=12000×1.25=15000(千克)(4)甲产品应分配原材料费用=45000×10=450000(元)乙产品应分配原材料费用=15000×10=150000(元)【例3—2】仍以【例3—1】资料为例。按原材料定额消耗量比例直接分配原材料费用计算分配如下:(1)各种产品原材料定额消耗量(同例3—1(1))(2)原材料费用分配率=原材料实际费用总额÷各种产品原材料定额消耗量之和=600000÷(36000+12000)=12.5(3)甲产品应分配原材料费用=36000×12.5=450000(元)乙产品应分配原材料费用=12000×12.5=150000(元)【例3—3】某企业生产甲、乙两种产品,共同领用A、B两种主要材料,共计37620元。本月投产甲产品150件,乙产品120件。甲产品材料消耗定额:A材料6千克,B材料8千克;乙产品材料消耗定额:A材料9千克,B材料5千克。A材料单价10元,B材料单价8元。计算分配如下:(1)甲、乙产品材料定额费用。甲产品:2A材料定额费用=150×6×10=9000(元)B材料定额费用=150×8×8=9600(元)甲产品材料定额费用合计18600(元)乙产品:A材料定额费用=120×9×10=10800(元)B材料定额费用=120×5×8=4800(元)乙产品材料定额费用合计15600(元)(2)材料费用分配率。材料费用分配率=37620÷(18600+15600)=1.1(3)甲、乙产品应分配材料实际费用。甲产品应分配材料费用=18600×1.1=20460(元)乙产品应分配材料费用=15600×1.1=17160(元)200×年6月原材料费用分配表表3—1原材料费用分配表200×年6月单位:元应借科目直接计入金额(元)分配计入材料费用合计(元)定额消耗量(千克)分配金额(元)(分配率12.5)基本生产成本甲产品1520036000450000465200乙产品11740012000150000267400小计13260048000600000732600辅助生产成本供水4200042000运输2200022000小计6400064000制造费用基本生产车间50005000供水车间20002000运输车间15001500小计85008500管理费用20002000制造费用18001800合计208900600000808900根据材料费用分配表编制会计分录,据以登记有关总账和明细账。编制会计分录如下:借:基本生产成本—甲产品4652003—乙产品267400辅助生产成本—供水42000—运输22000制造费用—基本生产车间5000—供水车间2000—运输车间1500管理费用2000销售费用1800贷:原材料808900【例3-6】长江公司200×年6月耗电度数合计67125度,金额26850元,每度电0.4元。直接用于产品生产耗电42750,金额17100元,没有分产品安装电表,规定按机器工时比例分配。甲产品机器工时为5550小时,乙产品机器工时为3000小时。该企业设有“直接燃料和动力”成本项目。甲乙产品动力费用分配计算如下:动力费用分配率=17100÷(5550+3000)=2甲产品动力费用=5550×2=11100(元)乙产品动力费用=3000×2=6000(元)表3—2外购动力费用分配表200×年6月单位:元应借科目成本或费用项目生产工时(分配率:2)度数(分配率:0.4)金额(元)基本生产成本甲产品直接燃料和动力555011100乙产品直接燃料和动力30006000小计85504275017100辅助生产成本供水水电费75003000运输水电费50002000小计125005000制造费用基本生产车间水电费56252250供水车间水电费12550运输车间水电费125504小计58752350管理费用水电费45001800销售费用水电费1500600合计6712526850编制会计分录如下:借:基本生产成本—甲产品11100—乙产品6000辅助生产成本—供水3000—运输2000制造费用—基本生产车间2250—供水车间50—运输车间50管理费用1800销售费用600贷:应付账款(或银行存款)26850【例3—8】长江公司生产甲、乙两种产品,生产工人计件工资分别为:甲产品300000元,乙产品20000元;甲、乙产品计时工资共计320000元。甲、乙产品生产工时分别为25000小时和15000小时。按生产工时比例分配计算如下:工资费用分配率=320000÷(25000+15000)=8甲产品分配工资费用=25000×8=200000(元)乙产品分配工资费用=15000×8=120000(元)表3—3职工薪酬费用分配表200×年6月单位:元应借科目成本或费用项目直接计入分配计入工资费用合计生产工时(小时)分配率分配金额基本生产成本甲产品直接人工3000025008200000230000乙产品直接人工2000015008120000140000小计500004000320000370000辅助生产成本供水职工薪酬4800048000运输职工薪酬3200032000小计80000800005制造费用基本生产车间职工薪酬2000020000供水车间职工薪酬1000010000运输车间职工薪酬1000010000小计4000040000管理费用职工薪酬6000060000销售费用职工薪酬3000030000合计260000320000580000借:基本生产成本——甲产品230000——乙产品140000辅助生产成本——供水48000——运输32000制造费用——基本生产车间20000——供水车间10000——运输车间10000管理费用60000销售费用30000贷:应付职工薪酬——工资580000【例3—10】假定长江公司200×年6月应付职工的工资数额如表3—3所示。根据企业所在地政府的规定,企业分别按工资总额的10%,12%,2%和10.5%计提医疗保险、养老保险、失业保险和住房公积金;根据上年实际发生的职工福利费情况,企业预计本年应承担的职工福利费金额为职工工资总额的2%;企业分别按工资总额的2%和1.5%计提工会经费和教育经费。根据表3—3和以上计提比率可计算长江公司6月份其他职工薪酬如下:应记入“基本生产成本”科目的其他职工薪酬金额:甲产品:230000×(10%+12%+2%+10.5%+2%+2%+1.5%)=92000(元)乙产品:140000×(10%+12%+2%+10.5%+2%+2%+1.5%)=56000(元)6应记入“辅助生产成本”科目的其他职工薪酬金额:供水车间:48000×(10%+12%+2%+10.5%+2%+2%+1.5%)=19200(元)运输车间:32000×(10%+12%+2%+10.5%+2%+2%+1.5%)=12800(元)应记入“制造费用”科目的其他职工薪酬:基本生产车间:20000×(10%+12%+2%+10.5%+2%+2%+1.5%)=8000(元)供水车间:10000×(10%+12%+2%+10.5%+2%+2%+1.5%)=4000(元)运输车间:10000×(10%+12%+2%+10.5%+2%+2%+1.5%)=4000(元)应记入“管理费用”科目的职工薪酬:60000×(10%+12%+2%+10.5%+2%+2%+1.5%)=24000(元)应记入“销售费用”科目的职工薪酬:30000×(10%+12%+2%+10.5%+2%+2%+1.5%)=12000(元)根据以上计算可编制长江公司其他职工薪酬费用分配表,如表3-4所示。表3—4其他职工薪酬费用分配表200×年6月单位:元应借科目成本或费用项目工资总额计提其他职工薪酬基本生产成本甲产品直接人工23000092000乙产品直接人工14000056000小计370000148000辅助生产成本供水职工薪酬4800019200运输职工薪酬3200012800小计8000032000制造费用基本生产车间职工薪酬200008000供水车间职工薪酬100004000运输车间职工薪酬100004000小计4000016000管理费用职工薪酬6000024000销售费用职工薪酬3000012000合计5800002320007其他职工薪酬费用分配表的会计分录如下:借:基本生产成本—甲产品92000—乙产品56000辅助生产成本—供水车间19200—运输车间12800制造费用—基本生产车间8000—供水车间4000—运输车间4000管理费用24000销售费用12000贷:应付职工薪酬232000【例3—11】长江公司6月份的折旧费用分配表如表3—5所示。表3—5折旧费用分配表200×年6月单位:元项目基本生产车间辅助生产车间管理部门销售机构合计供水车间运输车间折旧费20000450037003000100032200企业编制会计分录如下:借:制造费用—基本生产车间20000—供水车间4500—运输车间3700管理费用3000销售费用1000贷:累计折旧32200【例3-17】企业有供电和供水两个辅助生产车间,根据“辅助生产成本”明细账的资料,本月发生的费用分别是:供电车间36960元、供水车间27000元;各辅助生产车间供应产品或劳务数量详见表3-9。表3-9辅助生产车间提供劳务数量汇总表受益单位耗水(立方米)耗电(度)基本生产——A产品480008基本生产车间240008000辅助生产车间供电3000供水12000行政管理部门20004000专设销售机构10001600合计3000073600表3—10辅助生产费用分配表(直接分配法)200×年5月单位:元项目供水车间供电车间合计待分配辅助生产费用270003696063960供应辅助生产以外的劳务数量27000立方米61600度单位成本(分配率)1.000.60基本生产——A产品耗用数量48000分配金额2880028800基本生产车间耗用数量240008000分配金额24000480028800行政管理部门耗用数量20004000分配金额200024004400专设销售机构耗用数量10001600分配金额10009601960合计270003696063960根据辅助生产费用分配表编制会计分录:借:基本生产成本—A产品28800制造费用28800管理费用4400销售费用1960贷:辅助生产成本—供水27000—供电369609【例3-18】长江公司设有供水和运输两个辅助生产车间,6月份有关资料见表3-11所示表3-11辅助生产费用资料表单位:水——立方米运输——公里辅助生产车间供水车间运输车间待分配辅助生产费用“辅助生产成本”科目11220068800“制造费用”科目2700026200小计13920095000劳务供应数量139200100000耗用劳务数量供水车间2000运输车间20000基本车间10000040000企业管理部门1000010000专设销售机构920048000根据表3-11所列资料,采用交互分配法分配辅助生产费用,其分配结果见表3-12所示。表3-12辅助生产费用分配表单位:水——立方米(交互分配法)运输——公里项目交互分配对外分配辅助车间名称供水运输合计供水运输合计待分配辅助生产

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

lifu0423

lifu0423

本文标题:成本会计第三章例题

链接地址:https://www.777doc.com/doc-2440241 .html