您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 质量控制/管理 > 成本费用构成及支出的效果分析

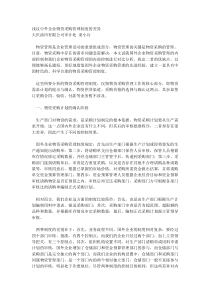

茅台•销售收入增长图:主营业务收入0.005,000,000,000.0010,000,000,000.0015,000,000,000.0020,000,000,000.0025,000,000,000.0030,000,000,000.002010年2011年2012年主营业务收入主营业务成本增长图:主营业务成本0.00500,000,000.001,000,000,000.001,500,000,000.002,000,000,000.002,500,000,000.002010年2011年2012年主营业务成本•茅台在主营业务收入取得增长的同时,主营业务成本亦有所增长,但成本的增长幅度小于收入增长的幅度。具体表现为:企业2010年主营业务成本占主营业务收入的比例为•9.05%,而2011年降为8.43%。而2012年较2011年,主营业务成本占主营业务收入为7.73%,三年来该比例降幅稳定在0.6%左右。导致该比例下降的主要原因是成本控制有效,从而提升公司的盈利能力。•期间费用与主营业务收入的配比:•茅台在主营业务收入取得增长的同时,期间费用亦有所增长,但费用的增长幅度小于收入增长的幅度。具体表现为:企业2010年期间费用占主营业务收入的比例为•15.87%,而2011年降为11.10%。而2012年较2011年,期间费用占主营业务收入为11.37%,导致该比例下降的主要原因是财务费用的大幅缩减。可见,采用有效措施降低企业营运费用、提升公司的盈利能力已经成为2011年管理工作的重心。五粮液•销售收入增长图:主营业务成本0.001,000,000,000.002,000,000,000.003,000,000,000.004,000,000,000.005,000,000,000.006,000,000,000.007,000,000,000.008,000,000,000.009,000,000,000.002010年2011年2012年主营业务成本•主营业务成本增长图:主营业务收入0.005,000,000,000.0010,000,000,000.0015,000,000,000.0020,000,000,000.0025,000,000,000.0030,000,000,000.002010年2011年2012年主营业务收入•五粮液在主营业务收入取得增长的同时,主营业务成本亦有所增长,但成本的增长幅度小于收入增长的幅度。具体表现为:企业2010年主营业务成本占主营业务收入的比例为•31.29%,而2011年虽然升为33.88%,但是因为主营业务成本基数变大导致,成本的增长速度总的来说还是比收入的增长速度小。而2012年较2011年,主营业务成本占主营业务收入为29.47%,成本增长的同时该比例下降,说明2012年主营业务成本控制得很好,从而提升公司的盈利能力。但相较与茅台企业,五粮液的主营业务成本占主营业务收入的比重很大,表明在该成本控制上五粮液还需向茅台学习靠拢。期间费用与主营业务收入的配比:•五粮液在主营业务收入取得增长的同时,期间费用亦有所增长,但费用的增长幅度大大小于收入增长的幅度。具体表现为:企业2010年期间费用占主营业务收入的比例为•20.41%,而2011年降为16.43%。而2012年期间费用占主营业务收入为12.79%,导致该比例下降的主要原因是财务费用的大幅缩减。可见,采用有效措施降低企业营运费用、提升公司的盈利能力已经成为2011和2012年管理工作的重心。五粮液的期间费用相较于茅台其所占收入比重差不多,表明期间费用控制的比主营业务成本有效。水井坊•销售收入增长图:主营业务成本0500000001000000001500000002000000002500000003000000003500000004000000004500000002010年2011年2012年主营业务成本•主营业务成本增长图:0.00200,000,000.00400,000,000.00600,000,000.00800,000,000.001,000,000,000.001,200,000,000.001,400,000,000.001,600,000,000.001,800,000,000.002,000,000,000.002010年2011年2012年主营业务收入•水井坊在主营业务收入取得增长的同时,主营业务成本亦有所增长,但成本的增长幅度小于收入增长的幅度。具体表现为:企业2010年主营业务成本占主营业务收入的比例为44.46%,而2011年为27.04%,2012年主营业务成本占主营业务收入为19.18%,三年来该企业与前面两者不同,其主营业务成本一直下降,说明主营业务成本控制得很好,但不利于企业产业的大规模扩张与更长远的盈利效益。期间费用与主营业务收入的配比:•水井坊主营业务收入2010年为18亿,2011年为15亿,2012年为16亿,收入呈下降趋势。期间费用有所增长,期间费用的增长幅度大于收入的增长幅度。具体表现为:企业2010年期间费用占主营业务收入的比例为25.23%,而2011年上升为38.78%。而2012年期间费用占主营业务收入为39.40%,导致该比例上升的主要原因是财务费用和销售费用的大幅增加。可见,采用有效措施降低企业营运费用、提升公司的盈利能力应该成为该企业以后工作的重心。相较于前两者,水井坊的盈利能力总体较差。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

desdorygod

desdorygod

本文标题:成本费用构成及支出的效果分析

链接地址:https://www.777doc.com/doc-2440538 .html