您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 宁波大学商学院毕业论文《非财务指标在财务风险评价中的应用》

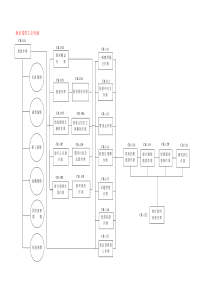

2011届本科毕业设计(论文)题目:(中文)非财务指标在财务风险评价中的应用(英文)TheApplianceOfNon-financialDeterminantsInTheFinancialRisk’sAppraise学院商学院专业会计学行政班级07管理1班学号074010510姓名郭楚虹指导教师陈庆保职称副教授完成日期2011年5月12日诚信承诺我谨在此承诺:本人所写的毕业论文《XXXXXX》均系本人独立完成,没有抄袭行为,凡涉及其他作者的观点和材料,均作了注释,若有不实,后果由本人承担。承诺人(签名):郭楚虹2011年5月12日目录1导论..................................................................................11.1.研究背景和研究意义..............................................................11.1.1研究背景..................................................................11.1.2研究意义..................................................................21.1.3研究过程中主要解决的问题...................................................21.2.企业财务风险评价国内外有关研究现状综述..........................................21.2.1国外有关文献综述...........................................................31.2.2国内有关文献综述...........................................................31.2.3文献简要评析极其本文模型选择...............................................42财务风险和非财务指标的理论概述.........................................................52.1财务风险概述....................................................................52.1.1财务风险的概念.............................................................52.1.2财务风险的种类及其产生的原因...............................................52.2非财务指标的概述.................................................................62.2.1非财务指标产生的意义.......................................................62.2.2非财务指标的一般分类.......................................................63财务风险评价指标和实证样本确定.........................................................73.1非财务指标的确定.................................................................73.1.1内部控制的有效性与财务风险之间的关系.......................................73.1.2企业自主创新能力与财务风险的关系..........................................83.2财务指标的确定..................................................................83.3实证样本的确定.................................................................103.3.1ST样本公司的设计........................................................103.3.2配对样本公司的设计.......................................................113.3.3指标的选取和确定.........................................................114财务风险评价模型的构建和检验..........................................................134.1logistic财务风险评价模型的概述.................................................134.2模型的构建与检验...............................................................134.2.1基于纯财务指标的logistic模型的构建与检验.................................134.2.2基于财务和非财务指标的logistic模型的构建与检验...........................145研究结论.............................................................................155.1本文结论.......................................................................155.2本文研究中存在的一些问题和局限.................................................155.3对后续研究的展望和建议.........................................................166总结.................................................................................16参考文献...............................................................................17附表.......................................................................................................................................................................18非财务指标在财务风险评价中的应用1非财务指标在财务风险评价中的应用摘要:随着我国经济已进入了后转型时期,当今市场上的中国企业面对着越来越不稳定地经济环境和政治环境。企业的经营业面对着更大的风险。财务风险一直是影响企业生存发展得一个重要因素,如果控制得当可以促进企业避免财务困境。由于大多数学者对财务风险的评价基于财务指标的研究之上,然而财务指标在评价方面存在很多的缺陷,所以本文为了可以更为全面的评价财务风险特意将非财务指标加入在内。通过理论分析选取财务和非财务指标,同时将2009年至2010年在深沪两家证券交易所中被ST的公司和非ST公司作为研究对象来对传统的logic模型进行修改来得出更为适合中国企业财务风险评价的模型。关键词:非财务指标;财务风险;财务指标Abstract:Aschinahasbeenintothenewperiodofchangeableeconomy,manycompaniesofchinaarefacingmoreandmorevariableeconomicandpoliticcircumstance.Sotheoperationwillbeatmorerisk.Financialriskalwaysinfluencesthedevelopmentofacompany.Ifonecouldcontrolhisrisk,hecanavoidthefinancialdistress.Manyfamousresearchersplantofoundamoldtoevaluatethefinancialrisk,whichisbasedonthefinancialdeterminants.But,thefinancialdeterminantshavemanyshortagesandcouldn’tappraisethefinancialriskexactly.Therefore,theessaywilladdsomenon-financialdeterminantsintothemoldstobuildanewfinancialmoldthatiswelladaptedtothecompaniesinchina.KeyWords:financialrisk;financialdeterminants;non-financialdeterminants1导论1.1.研究背景和研究意义1.1.1研究背景随着中国已经加入世贸组织十年了,中国的企业从国内走向了国际,面对的竞争压力也越来越大。尤其是近些年,科技技术的不断发展和日新月异由此造成经济的快速发展,全球化信息网络和世界市场已经形成,国际和国内的竞争变得更加的激烈,而在企业的生存过程中不仅存在着这些宏观上的环境竞争,同时企业的内部经营方面也存在着各种各样的财务风险和经营风险。宏观经济环境很难去判断和改变,但是微观上的自身经营环境企业可以通过一些模型来进行评价和改进以此来避免这些风险。其中财务风险的评价和控制最为重要,因为财务风险若是控制不当很可能会引发成为财务困境和财务危机,所以对企业来说为了避免自身落入到破产清算的行列中,企业应该加紧自身财务风险的控制。财务风险的评价可以让一个企业明白自身的财务情况如何,从而可以早做准备采取一些政策或者措施来防止企业的财务状况进一步恶化,避免财务危机的产生。如今的中国正在进入经济的转型时期,随着经济体制的不断深入和我国资本市场的不断完善,企业的经营活动面对的政治环境、经济环境和文化环境的突变性因素越来越多,这使得企业经营的不确定因素逐渐增加,促使企业面临财务困境的因素也越来越多了,所以财务风险评价的重要性日益突出。2008年的金融危机虽然已经过去,如今在全球经济复苏的大背景下很多的经济环境还不是很稳定而且很多企非财务指标在财务风险评价中的应用2业可能还未从这场危机中挣脱出来。为了能够让我国的企业正确的认清自身的财务状况,规避各种不必要的财务风险,我们更加有提出财务风险评价模型的必要。1.1.2研究意义由以上可以得知,在当前的国际和国内市场的大背景下财务风险评价是十分重要的。但是通过以前文献的回顾可以看出,当前很多学者对于财务风险的预警模型的建立都是以财务指标为基础的,非财务指标只是刚刚引入发展还很不成熟。企业风险的评价应该建立于一个整体而全面的体系之上,当前的财务指标虽然有很强的回馈能力,但是终究来自于企业的财务报表。而企业的财务报表很容易受到公司管理层的操控,有些报表数据根本不能反映企业的真实情况,并且财务报表只能反映公司的历史情况根本不具有预测能

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

necku

necku

本文标题:宁波大学商学院毕业论文《非财务指标在财务风险评价中的应用》

链接地址:https://www.777doc.com/doc-2522976 .html