您好,欢迎访问三七文档

当前位置:首页 > 机械/制造/汽车 > 汽车理论 > 中国汽车产业布局及调整

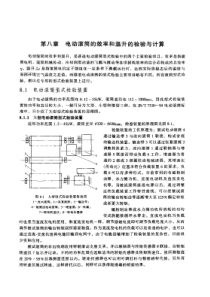

中国汽车产业布局及调整2012年12月摘要中国汽车工业经过30年的发展,从几乎为零基础开始,到2011年,年产量超千万,仅次于美国的第二大汽车生产国,形成“四大四小”的汽车产业垄断格局,大小不等汽车数百家生产厂商的产业规模,产能已经达到目前生产及市场能够接受的顶峰。未来汽车产业的发展,将何去何从?汽车生产厂商的未来发展?十二五期间国家的政策导向怎样?产业结构及技术的变革沿着什么方向前进?改革开放后的汽车市场三个发展阶段商用车主导(1978-1990)公商务、出租市场高增长期(1991-2001)私人消费的井喷(2001-至今)商用车主导期从1978年改革开放到1990年的汽车工业是以商用车发展为主导。其中86年以前是以载货车辆发展为主,客车发展较为缓慢。87年后的客车发展明显加速,改变了以卡车为主的汽车工业特点。此时轿车占汽车市场的比重从近2%上升到不足10%,轿车工业发展尚未体现充分的潜力。1978年中国汽车千人保有量仅为1.41台,到1990年的中国汽车千人保有量达到4.8台。而90年时的轿车千人保有量仅为1.4台,与78年时的汽车保有数字相同。代表车型代表车型公商务、出租车市场高速增长期从1991年到2001年的轿车产业活力逐步体现,那时MPV和SUV的概念尚未形成,轿车是汽车工业结构性变化的核心代表。90年的轿车产销量仅有4.2万台,占汽车的产销量也仅有8.3%,91年跃升到8.1万台,增幅达到91%。占汽车市场比例也达到11%。到97年随着各主力大中城市出租市场的逐步饱和,轿车发展逐步减速。那时的轿车和百姓生活仍相距很远。90年代也是影星、歌星等众多名人开始买车的时期。以上海大众为代表的公商务和天津夏利为代表的出租成为汽车行业的亮点。代表车型私人消费井喷随着WTO入市后的观望期度过,中国轿车工业并未被入关冲击所打倒,反而迎来更快的发展期。02年夏利全线降价,降幅近20%,由此拉动中国私车普及的井喷行情。当时亚运村市场的夏利火爆到需要警察维持秩序。由于夏利等轿车的大幅降价降低了购车门槛,直接促成02年成为汽车工业发展的私车普及元年。其标志是轿车产销量占汽车市场的比例跃升到34%的高位,结束了轿车发展的连续5年徘徊在30%左右的局面。01年中国汽车千人保有量为14台,到07年的中国汽车千人保有量达到33台。而01年时的轿车千人保有量仅为7.8台,07年上升到24台。代表车型1990—2008年民用汽车保有量和增长率图单位:万辆我国汽车工业近十年发展现状2008年我国的汽车总产量超过美国,跃居世界第二。目前我国发展较好的几个汽车制造地区为吉林、上海、广东、湖北、重庆、北京,这六个地区2007年汽车产量达到了全国总产量的51.9%。但它们的产量相差不大,都在70~80万辆左右,可以说,这六个地区几乎平分了51.9%的份额,而没有形成一个相对的产业中心。汽车工业已成为国民经济中的重要支柱产业汽车产业在国民经济中的地位不断加强,成为支撑和拉动我国经济持续快速增长的重要产业,汽车工业从业人员265万人,间接从业人员3000万人。汽车工业增加值在GDP中的比例整体上处于上升趋势;2006年至2009年,汽车工业完成工业增加值分别为3719亿元、5448亿元、6319亿元和7683亿元,占GDP比重分别为1.8%、2.1%、2.1%和2.3%;2010年汽车产业增加值所占GDP的比重将达到2.5%。2001-2010年汽车工业产量的统计表汽车总产量,1826.47载货汽车产量,446.88公路客车产量,422轿车产量,957.5902004006008001000120014001600180020002001200220032004200520062007200820092010万台中国2001~2010年汽车年产量2010年11月全球销量我国汽车的工业布局我国汽车工业布局主要在东部。2003年,珠三角、长三角、环渤海地区以及东北地区集中了我国汽车工业约70%的整车生产能力。其中,珠三角占7%,长三角占22%,环渤海地区占20%,东北地区占21%。在中部,形成了以十堰—武汉为中心的汽车工业产业群,整车生产能力约占12%。在西部,形成了以重庆为中心的汽车工业产业群,整车生产能力约占10%。汽车零部件企业的布局与整车企业的布局基本匹配,主要集中于上述汽车工业集群所在地。而合资汽车零部件企业主要集中于东部地区。轿车生产已形成“三大三小”的生产基地格局,即二汽、一汽、上海、北京、广州、天津。轻型车的生产已大体形成东北、北京、西南和南京四大基地。2012年是拐点、顶点还是中场休息?据中汽协统计,2012年1~7月,汽车产销1096.87万辆和1097.94万辆,同比分别增长4.84%和3.56%。按照年增长5%的预测,2012年全年产销将达到1800~1900万辆。----市场统计年产销1800万辆的规模,可以支撑一个产业发良性发展,因此中国汽车产业那够保持现在的规模,完全可以健康发展。”发改委产业司机械装备处调研员吴卫表示。----专家意见中国汽车产业仍然处于持续增长的上升期,目前我国机动车保有量2.23亿辆,乘用车保有量1.04亿辆,大中型城市汽车保有量达到100万辆以上的城市数量只有14个。与中国14亿人口相比,还有很大的发展空间;对于刚性需求的消费者来说,目前持币观望主要是对车市价格战的迷茫,这部分需求迟早会被消化;与欧美等经济发达地区相比,我国汽车经销商的专业化程度、精细化管理水平、业务覆盖范围等诸多方面仍有较大的提升和改善空间,至少还有15到20年的机会。-------不同的意见我国汽车工业存在的主要问题产业结构不够合理,难以实现规模经济上汽、一汽和长安在世界500强中分别排在第359、385和428名,2008年度销售收入分别为249、237和217亿美元。而排名前100位的11家汽车制造商中,丰田销售收入最大为2043亿美元,现代最小也为725亿美元。而国内《公告》上的企业数量有100多家,大多数年产量低于10万辆,难以实现规模经济。----------规模化不够,不如丰田的一个工厂我国汽车工业存在的主要问题核心技术缺乏,与跨国公司差距较大。通过多年引进外资和技术,国内主要汽车企业已经形成了车身开发能力,对整车和重要总成具备了二次开发和匹配开发的能力。但在乘用车核心零部件和平台技术,商用车发动机电控系统等零部件尚未掌握核心技术。入世后,汽车市场开放程度提高,汽车零部件独资、合资企业已达1200家。外资零部件企业基本占据了汽车零部件高端技术产品的主要市场份额,基本形成了对电喷系统、发动机管理系统、中央控制器等产品的垄断格局。我国汽车零部件工业缺少自主知识产权的核心技术,极大制约了我国汽车工业的自主创新和自主开发。-----------没有自己的技术,都是抄的我国汽车工业存在的主要问题自主开发能力薄弱,自主品牌缺乏综合竞争力我国自主品牌汽车的品牌影响力不足,由于起步较晚,在树立品牌上还缺乏坚实的自主技术基础、有鲜明特色的企业文化和共同成长的市场群体等方面的支撑,在全球市场中,中国自主品牌汽车的综合竞争力尚未形成。-----------没有核心竞争力,就是组装工厂我国汽车工业存在的主要问题零部件发展滞后,整零关系还不协调零部件产业的研发投入低于整车水平,整体技术水平落后,核心技术缺乏、不具备高技术含量、高附加值等零部件的开发能力;高新技术产品生产由外方控股或独资趋势明显。缺乏层次分明、分工合理的产业结构,缺乏按系统开发、模块化供货组成的汽车零部件企业集团;整零之间缺乏完整的战略合作关系,没有建立起共性协同开发技术平台,自主开发能力难以形成。---------还是核心竞争力我国汽车工业存在的主要问题产品节能减排技术亟待提高节能减排势在必行。目前我国与国际水平还相差很大:1、汽油机:提高汽油机的技术水平对于节能减排至关重要。我国在缸内喷射分层燃烧技术、燃烧室优化技术和轻质材料应用技术等领域的研究还相对落后,批量装车的产品(系统)仍然需要依赖引进,或由合资企业提供。2、柴油机:国内高速直喷、增压及增压中冷、废气再循环等技术已得到开发和逐步应用,电控燃油喷射、高压共轨、排气后处理等世界先进技术处于起步阶段。高压共轨技术重型车用柴油机品种较少,轿车用柴油机基本为零。3、新能源汽车方面:我国新能源汽车研究取得了很大进展,部分产品实现了小规模生产和示范运行。但在续驶里程、可靠性和工程化上仍落后于国外先进产品,产业链未形成,产品成本较高。------传统内燃机技术,没戏了,只能靠新能源我国汽车工业存在的主要问题法制化管理滞后与汽车行业迅猛发展相比,我国汽车产业行业管理的法制化进程明显滞后。至今,我国尚未颁布与发达国家相对应的《车辆法》或相关法律,《车辆管理条例》虽然研究了十几年,但也一直没有实施。由于历史和计划经济时期体制等方面的原因,我国把车辆管理的各个要素分割在不同的政府部门进行管理,致使管理的头绪繁多、部门间协调工作难度较大、主管部门效率下降、管理的成本很高。---政策落后市场我国汽车工业存在的主要问题我国汽车产业总体发展战略不够明晰汽车产业作为支柱产业却缺乏总体发展战略,对比国际可以看出,我们总是在应急性地解决产业发展问题。而没有清晰的国家战略应对世界范围的产业竞争,给汽车产业发展带来了几方面问题:1、社会资源不能朝着最有利于产业发展的方向整合,产业目标和核心要素反而被部门和地区利益无谓耗散,国家产业的战略地位让位于部门和区域经济目标;2、我国汽车产业虽经历了快速发展但不够强大,不论是增加值还是就业机会,都不足以支撑应有的领导地位,核心企业在社会经济中缺乏强大的影响力;3、缺乏自主发展的战略思想,部分大型企业过于依赖合资方的品牌和技术,忽视自主品牌和自主创新能力的培育,尤其是在以节能、环保和安全为核心的新一轮创新时代,我们还缺乏以新能源技术为核心的发展战略,在抢占新一轮制高点上显得缺乏准备。-----摸着石头过河,走到哪算哪儿十二五期间我国汽车产业发展规划1、产业规模将持续快速发展2、产业结构调整步伐加快,大企业集团将初步形成整车企业将主要围绕大企业集团进行重组整合;零部件产业围绕主机厂形成汽车零部件产业集群;整车生产企业的资本结构逐渐多元化;联合重组从生产环节逐步转向整个产业链的整合。3、汽车技术发展长足进步,节能减排水平明显提高4、二三级汽车市场快速发展5、国际化程度不断提高6、新能源汽车发展稳步推进十二五期间我国汽车工业发展方向结构调整目标:产业集中度进一步提高,形成3-4家年产400万辆以上的大型企业(集团)。产品结构进一步优化,不断推进传统汽车燃油经济性指标的提升;各种混合动力乘用车年产量达到乘用车总产量10%-15%,插电式混合动力汽车实现商品化。各种纯电动乘用车年产量达到乘用车总产量3%-5%;燃料电池汽车小规模示范运行。自主品牌乘用车市场占有率达到50%,其中自主品牌轿车市场占有率达到40%。努力实现汽车保有量翻一番,燃油消耗量增加不超过50%的目标。十二五期间我国汽车工业发展方向自主创新目标:汽车安全技术方面,智能化随动前照灯、车辆电子稳定控制、电控悬架、轮胎气压监测、安全预警、自适应巡航、自动避撞、车身总线等技术取得突破并实现广泛应用。节能环保技术方面,提高传统发动机的高效低排水平、新材料和轻量化技术运用水平、回收再制造技术与产业化能力等。突破发动机结构、燃料燃烧、电子控制和后处理等被国外垄断的技术壁垒。新能源汽车基本形成电动汽车产业化条件,包括形成电池、电机、电控等关键部件产业链,基本建立以能源供给和综合信息服务平台为基础的运行保障体系。十二五期间我国汽车工业发展方向循环经济目标:所有国产及进口汽车综合回收利用率达到90%以上,其中材料的再利用率达80%以上。汽车零部件再制造形成一定产业规模,再制造产品占维修备件的4%。走出去目标:实现汽车整车出口占汽车总产量的10-15%(含海外生产产品),摩托车出口占总产量的40%(含海外生产产品)。汽车零部件出口形成以进入国际汽车配套体系为主的格局。十二五期间我

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

yutian0102

yutian0102

本文标题:中国汽车产业布局及调整

链接地址:https://www.777doc.com/doc-287102 .html