您好,欢迎访问三七文档

当前位置:首页 > 临时分类 > 2015年注会《会计》知识点可变回报

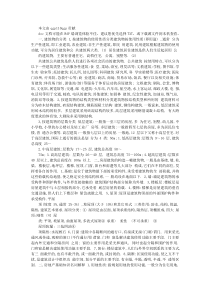

高顿财经CPA培训中心高顿财经CPA培训中心电话:400-600-8011网址:cpa.gaodun.cn微信公众号:gaoduncpa12015年注会《会计》知识点:可变回报控制的第二项要素是投资方通过涉入被投资方而承担或有权获得可变回报,在评价投资方是否控制被投资方时,投资方需确定其是否通过参与被投资方而享有可变回报。可变回报是不固定的并可能随着被投资方业绩而变化的回报。其可以仅是正回报,仅是负回报,或者同时包括正回报和负回报。投资方在评价其享有被投资方的回报是否可变以及可变的程度时,需基于合同安排的实质,而不是法律形式。例如,投资方持有固定利息的债券投资时,由于债券存在违约风险,投资方需承担被投资方不履约而产生的信用风险,因此本准则认为投资方享有的固定利息回报是一种变动回报。又如,投资方管理被投资方资产而获得的固定管理费也是一种变动回报,投资方是否能获得此回报依赖于被投资方是否能够获得足够的收益以支付该固定管理费。回报的例子包括:(1)股利、被投资方经济利益的其他分配(例如,被投资方发行的债务工具产生的利息)、投资方对被投资方的投资的价值变动。(2)因向被投资方的资产或负债提供服务而得到的报酬、因提供信用支持或流动性支持收取的费用或承担的损失、被投资方清算时在其剩余净资产中所享有的权益、税务利益、因参与被投资方而获得的未来流动性。(3)其他利益持有方无法得到的回报。例如,投资方将自身资产与被投资方的资产整合以实现规模经济,达到节约成本的目的;投资方通过参与被投资方保证稀缺资源的供应、获得专有技术或限制被投资方某些运营或资产,从而提高投资方其他资产的价值。尽管只有一个投资方能够控制被投资方,但可能存在多个投资方分享被投资方的回报。例如,少数股东权益的持有者可以分享被投资方的利润。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

gl1984721

gl1984721

本文标题:2015年注会《会计》知识点可变回报

链接地址:https://www.777doc.com/doc-2953136 .html