您好,欢迎访问三七文档

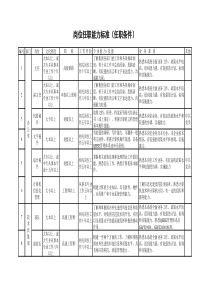

发票知识培训科亚技能培训2017年7月8日基本内容一、当前形势二、哪些发票不能再报销了及正确开票方法三、5种不需要税号的情况四、什么是三流一致五、增值税及合理避税知识六、增值税不能抵扣的情况七、差旅费的粘贴八、销售业务员注意事项九、现场问题解答税务金四期即将上线,对企业的发票监控会更加严密。为了降低企业风险,公司能收到合规的发票,减少公司及个人的损失,特组织大家一起认真学习一下发票相关知识,望大家重视!哪些发票不能再报销了正确的发票如何开具不能根据购买方要求填开与实际交易不符的内容餐费、招待费餐费报销时需要附列专用系统打印出的菜单(例如超意兴打印的消费单),若是招待用的餐票报销需要附列招待对象的单位、被招待人的级别、姓名。注:招待费发票不能开专用发票住宿与餐饮费能开在同一张发票上吗小规模纳税人可以将项目开在一张发票上一般纳税人,出差发生的住宿费取得增值税专用发票可以抵扣进项,餐饮、娱乐等不可以抵扣,所以要将住宿与餐饮、娱乐等分别开票,住宿开具专用发票,餐饮、娱乐等开具普通发票。1.开给个人的发票2.购买方是政府机构、事业单位3.购买方为国外客户4.卷式增值税发票没有写识别号的地方5.车票、过路过桥等定额发票联系地址电话、开户行是否填写目前未做强制要求什么是三流一致为了防范虚开增值税发票,国税总局要求“三流一致”。所谓三流是指1.资金流(银行的收付款凭证)、2.票流(发票的开票人和收票人3.物流(合同、运单)即收款方、开票方和货物销售方必须是同一法律主体,付款方、收票方、采购方必须是同一法律主体,三流不一致即涉嫌虚开发票,发票不得抵扣进项税额,如果抵扣了被查处,除补交税款及滞纳金外,还会招致税务稽查,面临严重的税务处罚,严重者涉嫌犯罪,对企业法人、财务负责人定罪处理增值税及合理避税知识增值税销售增值的那一部分收入要交税,就叫增值税.比如:买进商品100元(不含税),卖出价150(不含税),就是增值了50元,针对增值的50元,就要交增值税。销项税:销售100元(含税),销售收入(销售额)为100/1.17=85.47,应交增值税(销项)为84.47*0.17=14.53.进项税:购进材料70元(含税),应交增值税(进项)为70/1.17*0.17=10.17增值税发票种类增值税专用发票增值税普通发票机动车销售统一发票一般纳税人增值税税率有4档,17%,11%,6%,零税率17%税率适用范围(1)纳税人销售或进口货物(除使用低税率和零税率的外)(2)纳税人提供加工、修理修配劳务(3)有形动产租赁服务(“营改增”项目)11%税率适用范围:(1)交通运输业(2)邮政业(3)基础电信服务(4)建筑、不动产租赁服务,销售不动产,(5)粮食、食用植物油;含农业初级产品。(6)自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;(7)图书、报纸、杂志;含音像制品;电子出版物。(8)饲料、化肥、农药、农机、农膜;6%税率适用范围:(1)研发和技术服务、(2)信息技术服务、(3)文化创意服务、(4)物流辅助服务、(5)租赁服务、(6)鉴证咨询服务、(7)广播影视服务、(8)商务辅助服务和其他现代服务。零税率的适用范围(1)除国务院另有规定的除外,纳税人出口货物,税率为零;(2)国际运输服务(含航天运输服务、取得经营许可的港澳台运输服务);(3)向境外单位提供的研发服务和设计服务(4)提供程租、期租、湿租服务(远洋运输的分类术语),运输工具用于国际运输服务和港澳台运输服务,出租方可申请零税率。与我公司销售有关的有17%,6%二档,销售过程中,我们应该充分利用6%的低税率,把货物与技术服务分开签订合同,分开核算,这样可以实现合理避税,创造利润。比如:北京凌天的业务就可以分开签订合同,分开开具发票。销售人员要与客户说明白,在合同中注明税率。以后有类似情况销售人员一定要注意区分。此处服务在我公司仅指技术研发服务、技术咨询服务,不包含加工、修理、修配服务(加工、修理、修配服务税率为17%)增值税不能抵扣的情况各种不合规的发票不能抵。例如未加盖发票专用章,发票票面有涂改,票面信息不全等等,集体福利和个人消费的购进货物、服务发票不能抵企业购买电视机,安装在单位职工宿舍或者职工餐厅,那就是职工的一项福利,这样取得增值税发票就不能抵扣。如果购买的电视机放在会议室办公用,属于公司正常生产经营需要,就可以抵扣。旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务。都是不允许抵扣增值税的。尤其纳税人向贷款方支付的与贷款相关的投融资顾问费、手续费、咨询费等,即使取得增值税发票也不能抵扣。销售业务员注意事项1.关于收到客户的钱是打公帐还是私帐,打公帐必须要开发票,打私帐可以不用开发票。发票抬头必须与汇款人一致。开发票的不允许用个人账户汇入对公账户,汇款错误需要退回的扣责任人20元/次。2.未收到客户的款,不要轻易给客户收据和发票,避免客户赖账。3.赠品必须由老板签字,换货、样品必须带价格3.先发货后收款的要注意保留证据(合同、出库单及运单、对方的收货证明、聊天记录等)直至货款收回。4.不得重复提供开票资料:发票已经开走了,结果又让开一次,发生此类问题,业务人员承担相关损失,至少每次50元。差旅费发票的粘贴先把住宿费发票与车票分开(包含公交、打车)按时间顺序排好序车票在下,住宿费在上分别按顺序粘在粘单上票据多的住宿费、车费可分开粘贴

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

12345678k

12345678k

本文标题:发票知识培训

链接地址:https://www.777doc.com/doc-3151684 .html