您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 质量控制/管理 > 企业集团全套财务管理制度

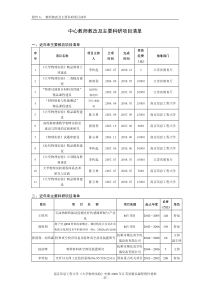

某发展集团财务制度编制:集团计财部20-1-20/14:53D:\temp\1579527935683.docpage:1/56某发展集团财务制度汇编差旅费管理制度一、管理原则1.预算控制制度指出差人所在部门必须事先申报出差计划和差旅费预算,严格按预算借支差旅费。紧急出差情况下事先未申报预算的,应由主管领导(集团副总裁、地方公司总经理、校长)批准。2.按岗位职别核定的制度全集团所有员工按岗位职别区别对待,但多人出差必须同乘同一交通工具、同宿一家宾馆时,经主管领导批准可以提高标准,但舱位、房间等级标准应按职别对应;如确需保持一致的,经主管领导批准可按其中最高职别者的标准执行。某发展集团岗位职别表职别集团总部地方公司学校A董事长B总裁、副董事长C执行总裁D常务副总裁E副总裁、董事F部长总经理校长G副部长副总经理副校长、校长助理、特级教师H主管部门经理学部主任、高级教师、行政部主任、后勤部主任、财务部主任、国际部主任I一般工作人员主管教务处主任、训育处主任、中教一级教师、小学高级教师、人事主管、食堂管理员、医务所所长、主管会计、保安主管J一般工作人员前述中未列入的员工3.出差与派驻区别对待原则派驻某地或集团所属公司(学校)工作两个月以上的,原则上属于派驻,按当地员工对待或另行按“外派人员补助管理办法”执行。4.“一枝笔”审批原则出差费用批准人投资公司、管理公司为分管副总裁,在项目公司为总经理、学校为校长。二、差旅费的构成1.交通工具费:指乘坐飞机、轮船、火车、长途汽车等交通工具的费用(含订票费);2.住宿费:指在外地住宿于宾馆、旅店的单纯住宿费用(不包括在旅店发生的通讯费、餐费某发展集团财务制度编制:集团计财部20-1-20/14:53D:\temp\1579527935683.docpage:2/56和其他另行收费的其他费用,如有此类费用发生须在发票中单独列示或提供宾馆收费清单);3.市内交通费:指在出发地、目的地、中转地乘坐市内公共汽车、电车、巴士的费用(出租车票原则上不允许报销);4.伙食补助:指在出差期间的就餐补助(不包括在此期间的业务招待等费用);三、交通工具费管理规定及报销标准1.交通工具费按实际发生数在规定的职别标准以内报销。超过标准的,按标准报销,超过标准部分不予报销,由个人自负;2.出差人如借出差之便,中途非因公绕道旅行(探亲、访友、旅游等)期间的路费只报销出发地至目的地之间的直线路费。绕道部分不予报销,由个人自负;3.多人出差必须同行时,由集团副总裁、地方公司总经理、校长批准可随同其中级别最高者乘坐交通工具。但舱位、铺位应按相应级别对待。4.报销标准职别交通工具类型飞机轮船火车头等仓经济仓二等仓三等仓四等仓及以下软卧硬卧ABCDEFGHI备注:1.乘坐飞机出差,除根据职别以外,还要根据里程和事情的紧急程度和特殊需要综合考虑由集团副总裁、地方公司总经理、校长批准。里程:2000?公里以上。2.如遇事由紧急未购到卧铺票、夜晚乘车或白日乘车时间超过12小时时,可按本次火车硬座票价的60%奖励给乘车者个人(财政部文件)。一般应购买卧铺票以保持第二天的工作精力。四、住宿费管理规定及标准1.住宿费按实际发生数在规定的职别标准以内报销。未超过标准的,按实际发生额核准报销;超出标准部分,由出差人自负。2.副总裁以下人员住宿费不包括宾馆提供的其他服务和收费:如洗理、洗衣、餐费、通讯等费用,(如需支付需事前申请特批),以上规定、标准?。3.报销时必须提供有效、合法住宿发票。宿费发票要清楚写明房间号、起止时间、天数、人数等详细内容或附结帐清单。4.报销标准如下:某发展集团财务制度编制:集团计财部20-1-20/14:53D:\temp\1579527935683.docpage:3/56职别京沪穗及经济特区沿海开放城市其他省会、首府、直辖市其他市县ABCDEFGHI五、市内交通费、伙食补助、通讯费管理制度实行定额包干制(或按一定标准报销?)1.市内交通费职别地区京沪穗及经济特区沿海开放地区其他省会、首府、直辖市其他市县ABCDEFG注:A.实行市内交通费包干的,不报销任何汽车票(长途汽车票价5元以上的除外)、出租车票;B.单位派车出差的的不享受交通费包干。2.伙食费(1)出差地为学校提供就餐方便的,每天可领取20元?的伙食补助,领取出差补助的,不再领取工作餐费补助。(2)到集团所属单位出差的,由当地单位提供就餐方便的,应按当地规定的客餐标准交纳伙食费。(3)外出参加集团以外的会议,由会议统一安排食宿的,免伙食费补助。3.通讯费?六、差旅费借款与报销1.差旅费的申请因工作需要到外地出差的教职员工,应提前根据预算填写付款申请表,经本部门负责人签字后按费用支出核决权限表报批后,到财务部门借支差旅费。某发展集团财务制度编制:集团计财部20-1-20/14:53D:\temp\1579527935683.docpage:4/56申请表应填写下列内容是:部门、申请人、日期、天数、路线、事由、分项预算及总额、交通工具费、追加原因、追加金额、批准人等内容。具体填写标准是:(1)在用途栏填明出差起止日期、区间及出差目的内容;(2)在付款说明栏填明分项预算及总额:交通工具及费用、住宿标准及总额、预计出差补助额;(3)如超出预算总额应注明超支金额及原因并在追加审批人签字。2.借款标准出差人借款的标准是:借款总额=公出天数*出差补助+住宿费+长途旅费+市内交通费?+通讯费?3.差旅费报销规定(1)出差人完成任务返回后,应于一周内(节假日可顺延)到财务清帐,填制“差旅费报销单”将所有票据整理、粘贴于后,要求票据合法合规、粘贴整齐规范。财务部按出差标准审核后报帐。(2)对逾期未报帐的,则在其当月工资中扣回,并按日加收加收千分之一的罚金。(3)因工作需要超出原计划出差天数,致使报销金额与差旅费申请借款金额不符,出差人员在外地要事前向本部门负责人申请,主管领导同意批准,返回后在付款申请表追加审批人处中加以注明,经本部门负责人签字,主管领导同意批准后报销。凡未经批准超预算部分一律由当事人自负。(4)出差人员如有借出差之便,中途非因公停留或绕道旅行(探亲、访友、旅游等)期间的旅费不予报销。(4)出差人到集团所属公司及学校出差的,由当地提供食宿方便的,每天给予20元出差补助;不提供食宿方便的,每天给予30元出差补助。(5)副总裁、总经理、校长及以上人员无出差伙食补助。七、出国费用员工出国费用报销标准:单位:美元/日/人地区分类副总裁总经理、校长、部长带队教师一类(欧、美)20012010二类(澳、新、加)1501008三类(东南亚、港澳台)1208061、以上标准为除机票外的出国包干费用,不再发放出国津贴及其他费用;2、包干标准、地区分类随国际货币汇率发生变化由集团计财部另行发文调整;3、带队教师费用在出国组团总费用中列支,此标准仅为个人补贴;4、国际差旅和学生团组可携带少量备用金用于意外支出,但借款和报销均需经集团计财部批准,不得挪用。八、本制度由集团董事会批准,由集团计财部负责解释本制度从集团董事会批准之日执行,以前相关制度同时废止某发展集团财务制度编制:集团计财部20-1-20/14:53D:\temp\1579527935683.docpage:5/56固定资产管理制度及流程一、固定资产的含义:固定资产是指使用期限超过一年,常规性资产(据清单)和单位价值在1000元标准以上(小于1000元、大于100元的列入低值易耗品帐户按固定资产管理),并且在使用过程中保持原有物质形态的资产,包括房屋及建筑物、机器设备、运输设备、工具器具、办公家具、教学仪器等。二、固定资产项目及编号(见物业后勤部规定)1.资产项目。2.建筑物:以每一独立建筑物连同附属装置作为一个固定资产项目。例如:看台游泳池等。3.动力设备:以每一动力机器连同基座、附属设备作为一个固定资产项目。例:锅炉4.传导设备:以在技术上能够构成一个完整的传导系统的设备作为一个固定资产项目。例如:校园网、广播电视网。5.工作机器及设备:以每一独立的机器连同基座、附属设备作为一个固定资产项目。例如:净水机6.工具、仪器、用具:以每一工具、仪器、用具连同便于操纵控制的各种附具作为一个固定资产项目。7.管理用具:以每件管理用具作为一个固定资产项目。例如:汽车修理专用工具。8.办公设备:以每一设备连同附属社设备为一固定资产项目。例如:电脑、打印机、复印机、传真机等。9.办公家具:以每件家具为一固定资产项目。例如:办公桌连附台、办公椅等10.运输设备:以每一独立的运输工具作为一个固定资产项目。例如:轿车、面包车等。具体见“固定资产分类目录及编码表”三、固定资产业务相关部门1.固定资产管理部门固定资产管理业务由物业后勤部门负责承担,职责如下:(1)制定固定资产管理的制度及固定资产业务的计划。(2)参与固定资产业务的有关决策。(3)组织或参与固定资产的增加、减少、内部转移、修理、盘点等具体业务。(4)督促有关部门作好固定资产的有关工作。(5)进行固定资产的实物数量帐务管理工作,建立固定资产卡片、固定资产实物保管明细帐。2.固定资产使用部门(1)承担固定资产保养责任。(2)参与固定资产的增加、减少、修理、盘点等业务。3.财会部门(1)承担固定资产的核算,登记固定资产明细帐,进行固定资产的价值管理。(2)监督固定资产管理工作、核对固定资产实物。四、固定资产的管理方式1.固定资产卡片:一式二份(实物管理、使用部门各一份);2.固定资产实物保管明细台帐:物资管理部门3.固定资产编码标记(标签、烙印、喷号):某发展集团财务制度编制:集团计财部20-1-20/14:53D:\temp\1579527935683.docpage:6/56五、固定资产增加业务的财务管理(一)固定资产的计划管理公司、学校要根据教学经营管理业务计划,确定所需固定资产的品种、规格、数量,编制相应的采购计划、建造计划。首先由各业务部门提出部门固定资产增加业务计划,报送资产管理部门进行综合汇总,平衡后作出公司学校固定资产采购计划、固定资产建造计划。(二)固定资产的计价固定资产应当按取得时的实际成本记帐。具体的计价应根据有关规定及不同的情况而定。1.购入的固定资产,按照双方协议价或合理估价加上支付的包装费、运输费和安装成本等以后的价值记帐。2.自行建造的固定资产,按在建造过程中实际发生的全部支出记帐3.其他单位投资转入的固定资产,应按投出单位的帐面原价记帐,按评估确认的价值作为固定资产净值,如评估确认的固定资产净值大于投出单位原价的,以评估确认的数值作为固定资产原价。4.融资租入的固定资产,按租赁协议确定的设备价款、运输费、途中保险费、安装调试费等支出记帐。5.在原有固定资产的基础上进行改建、扩建的,按原固定资产的价值,减去改建、扩建过程中发生的变价收入,加上由于改建、扩建而增加的支出记帐。6.在清查财产中盘盈的固定资产,按从制、重置完全价值记帐。7.接受捐赠的固定资产应按同类资产的市场价格或者有关凭据确定固定资产价值。接受捐赠时发生的各项费用,应当计入固定资产价值。企业为购建固定资产而发生的借款利息支出、外币折合差额等,在固定资产交付使用之前,应当计入固定资产价值。(三)固定资产增加业务的处理流程1.购入不需要安装的固定资产应由需要购买部门根据公司下达的购置计划进行申请,购入后其价格和运杂费等一并计入固定资产价值。具体业务处理流程是:(1)由内部需要购买部门填写“固定资产请购单”,报固定资产管理部门和财会部门批准。(2)资产管理部门、财会部门审核同意后,由管理部门向采购部门发出购买通知。(3)固定资产购进后,由资产管理部门会同采购部门对固定资产进行验收,填写“固定资产验收单”。(4)采购部门凭发票、固定资产验收单到财务部门报帐。(5)资产使用请购部门填写“固定资产领用单”向资产管理部门申请领用。(6)管理部门审核同意后制作固定资产卡片交由使用部门。(7)领用部门持领用单、固定资产卡片送交财务批准后仓储部门予以发货。2.购入需安装的固定资产应由需要购买部门根据

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

lss198425

lss198425

本文标题:企业集团全套财务管理制度

链接地址:https://www.777doc.com/doc-3195355 .html