您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 信息化管理 > 煤化工工程产业链图20091117-1

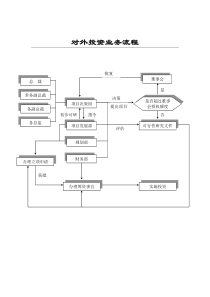

SCEI0,2020年1月SCEI公司介绍┃煤化工市场分析全国主要煤化工市场大省分布煤化工产业链及主要产品板块全国煤化工分布全国煤化工分布江西河南北京陕西河北新疆西藏四川云南甘肃内蒙古宁夏山西湖北湖南广西广东福建浙江安徽江苏山东辽宁吉林天津贵州青海黑龙江海南上海西北西南华南东北华东华北华中上海:;吴泾四川:宜宾;筠连县;彝良重庆:万盛浙江:安徽:无为;淮北煤化工(临涣和南坪);淮南煤化工(潘集区)江苏:沛县青海:柴达木循环经济试验区内乌兰庆华煤化工湖北:三宁山西:介休;阳高县黑龙江:双鸭山;鹤岗煤电化基地吉林:白城镇偾县河南:义马;豫北;豫南;济源;永城五大煤化工产业基地山东:鲁南煤化工基地:济宁及菏泽;巨野县;郓城县广东:云南:曲靖煤化工基地广西:钦州福建:宁德宁夏:银川宁东能源化工基地;吴忠太阳山工业园辽宁:阜新河北:曹妃甸;邢台;定州市旭阳陕西:榆林;渭南;长武县丁家镇;延安天津:湖南:江西:萍乡弘源煤化工贵州:清镇;六盘水;贵阳;毕节;黔北;黔西南煤化工生态工业基地甘肃:华亭县石堡子开发区新疆:准东;吐哈(吐鲁番—哈密);伊犁;库拜(库车—拜城)内蒙古:鄂尔多斯(乌审旗;伊金霍洛旗);呼伦贝尔;乌海;包头;锡林郭勒;霍林河;通辽市经济开发区宁夏。宁东陕西。渝林返回甲醇2008年甲醇价格、产能、产量:价格:2008年国内甲醇价格走势基本呈“^”形,顶点在6月1日,华东港口出罐价格达到4790元/t,12月20日甲醇价格跌至1650元/t,跌幅达到66%。7月9日国内均价1900元/吨。目前国产甲醇生存价格2000~2500元/吨。产能、产量:2007年我国甲醇生产企业生产达到177家,产能达到1640万t/a,产量达到1076.4万t;2008年,甲醇新增产能超过500万吨,总产能超过2000万吨(公开发表的数据:2008年我国甲醇总产能2818万t/a,共有250多家生产企业)。目前全国甲醇新建拟建市场:8578万吨/年返回企业甲醇神华宁夏煤业集团烯烃(宁夏)840山东新汶集团540英美资源集团公司英美安格鲁煤化工500中电投宁夏公司480中天合创能源有限责任公司420淮南煤化工基地400辽宁阜新400正大精华300陶氏化学、神华300云南省石化集团/新云维集团有限公司250宁夏阳光240万吨/年甲醇(宁东煤化工园)240中国化学工程集团公司、香港益业投资集团240山东兖矿集团(项目地贵州)2302008年我国前10大甲醇企业产能统计(万t/a)生产厂家原料当前产能内蒙古博源联合化工有限公司天然气100.0上海焦化集团煤80.0平煤蓝天化工有限公司煤、天然气73.0陕西榆林天然气化工有限公司天然气61.0中海石油建滔化工有限公司天然气60.0陕西神木化工有限公司煤60.0河南中原大化集团公司煤50.0河南龙宇煤化工有限公司煤50.0山东明水大化集团煤56.0湖北宜化集团有限公司煤50.5工程市场分析甲醇二甲醚2007年我国主要二甲醚企业产能统计(万t/a)企业产能山东久泰化工科股份有限公司70宁夏煤业集团有限公司20河北新奥集团股份有限公司20内蒙古天河化工有限责任公司20河南省罗山金鼎化工有限公司15四川泸天化绿源醇业公司15河北凯跃集团15河南安阳市贞元集团有限责任公司11河南煤气(集团)义马新源化工能源有限责任公司10陕西渭河煤化工集团有限责任公司10湖北天茂实业集团股份有限公司10河北裕泰集团10河北中捷石化集团10合计236工程市场分析焦化液化气化二甲醚1784万吨合成氨764万吨甲醇8575万吨石脑油、柴油、汽油4702万吨焦炉煤气焦炭3132万吨焦油336万吨煤甲醇醋酸290万吨MTO/MTP1659万吨尿素954万吨化肥1718万吨煤化工产业链返回天然气/甲烷0号柴油或97号汽油脱硫制酸甲苯和二甲苯洗油粗苯轻油酚油蒽油萘油沥青粗轻毗啶甲醇甲酯燃料电池聚碳酸酯醋酐氯乙酸醋酸乙烯醋酸酯IGCCMTG乙烯酮对本二甲酸1,4-丁二醇醋酸盐甲醛甲酰胺聚甲醛碳酸二甲脂(DMC)丙烯酸环氧乙烷(EO)丁辛醇聚氨脂醋酸纤维乙二醇(EG)季戊四醇异丙醇胺聚乙烯醇褐煤提制CCTI技术总体流程图褐煤煤仓第一加热室第二加热室冷却室集尘分离油冷凝分离煤气压送水冷凝分离汽提引风机粉碎1/4”~2”)水蒸汽(99%)煤粉挥发份脱硫脱碳及硫回收少量轻质油烃类油含H2S,N3H气去硫回收水硫磺外供燃料气煤粉CO2作循环气去冷却室洁净煤116oC650oC43oC原料煤烟囱返回焦炉煤气焦炉煤气一年烧掉五个“西气东输”由于我国焦化产业只注重焦炭生产而忽略化工产品回收,焦炉煤气大量直接燃烧放散--俗称“点天灯”,由此造成的经济价值损失达数百亿元。据专家测算,按照我国年焦炭总产量计算,每年白白烧掉的焦炉煤气600多亿立方米,相当于国家“西气东输”设计年输气量的5倍。焦炭产量约占全国一半的山西,除了极个别大型国有焦化企业外,大大小小的焦化厂都在高高的烟囱上点着一盏、或数盏“天灯”。为了提高焦化企业入行门槛,国家重新修订了《焦化行业准入条件》,对环保和规模作了特别要求.山西省今年3月10日配套出台了四项强制措施:一是:焦炉、粗苯管式炉及外供作燃料的煤气必须为净化后的焦炉煤气;二是:未落实剩余煤气合理利用途径的焦炉不得投产,已投产的焦炉要采取保温运行,禁止焦炉煤气直接排空;三是:焦化基地、焦化龙头企业和焦化集中区加强对区域焦炉煤气的整合利用,回收化产品,延伸煤化工产业链,最大限度降低由于焦炉煤气放散造成的资源能源浪费和环境污染;四是:鼓励引进省外、国外资金利用剩余焦炉煤气生产下游化工产品。《焦化行业准入条件》2008年国家重新修订了《焦化行业准入条件》,这个政策重启和加速焦炉煤气综合利用技术开发和工程建设市场.返回焦炉煤气综合利用技术发展和应用焦油1.产业结构调整和机会2007年焦炭总产能3.6亿吨,总产量3.35亿吨,占世界总产量的60%;2007年焦炭出口量1530万吨,占世界贸易总量50%以上。焦化企业1100多家,平均规模30万吨/年,规模大于100万吨的企业28家,占30%。问题:上述产能中,符合准入条件的产能占44.4%;暂不淘汰但不符合《准入条件》的产能35%;需淘汰的产能20%。捣固焦炉大型化程度差:已投产355座,产能7000万吨,但5.5m以上捣固焦炉仅占产能7%。产业结构调整所带来的工程建设市场机会可见一斑。2.国内煤焦油加工现状分析2007年,我国回收煤焦油860万t,大中型企业为主的125家企业回收煤焦油670万t,其他企业回收190万t;机焦企业中,约有370万t煤焦油由于焦油回收设备不完善等原因没有回收。近年来,煤焦油使用大体分三个方面:煤焦油深加工约占55%~65%;出口约占2%~3%;被炭黑、陶瓷、玻璃等行业作为原料、燃料烧掉的约占30%~40%。3.煤焦油加工产业链:柴油、汽油、轻油、工业萘、酚油、洗油、沥青等4.当前在建和拟建焦油加工工程建设市场:336万吨/年.返回二甲醚产能、产量分析2000年,我国二甲醚产量也就2万吨,2007年产量120万吨左右,年均增幅超过800%。2007年我国共有二甲醚生产企业30家,产能合计261.15万t/a,产量约130万t。2008年产能接近800万吨。二甲醚企业二甲醚中煤集团300中天合创能源责任有限公司300华能宁夏能源公司120内蒙古蒙大新能源化工基地开发有限公司120汇能集团102山东盛大科技100万吨/年二甲醚(宁东煤化工园)100淮南煤化工基地100山西兰花集团100神木县经济发展局100神华宁夏煤业集团烯烃83新疆广汇新能源有限公司80中电投宁夏公司60目前全国甲醇新建拟建市场:1787万吨/年返回企业醋酸远兴能源股份有限公司60延长石油60开滦集团40中原大化集团有限公司30淮北煤化工基地20宁夏宝丰能源公司20湖北宜化集团20加拿大新世纪发展有限公司20神府经济开发区20目前全国醋酸新建和规划拟建市场:290万吨/年醋酸醋酸市场行情返回醋酸属于煤化工产业链的气化-甲醇-醋酸&醇醚路线聚乙烯醇醋酸乙烯甲醇工艺方法:聚乙烯醇生产工艺是将甲醇与醋酸乙烯单体通过聚合、醇解反应生成聚乙烯醇,再经过切割、挤压、干燥、包装形成商品聚乙烯醇聚合醇解返回1.2008年化肥产量情况国家统计局数据:2008年全年化肥(氮、磷、钾)产量5867.55万吨(折纯),同比增加1.42%(2007年同比增幅10.2%,可见去年下半年的金融危机对化肥工业也造成了较大的冲击)。2000年化肥总产量3207.17万吨,近年来的平均年增长率7.84%。2008年9月份之前,我国化肥产量均高于2007年同期,增幅最大的是1月份,同比增加11.4%;9月是化肥产量发生变化的分水岭——自9月开始,同比均低于2007年同期,降幅最大的为11月,同比下降16.6%。具体到氮肥:2008年共生产氮肥4331.18万吨,同比增加了2.75%;尿素:2008年产量2591.23万吨,占氮肥总产量的59.8%。总体呈现稳步增长态势,除11月份产量低于200万吨外,其余各月均高于200万吨,6月份更是创下230.33万吨的单月最高产量。全年产量增幅3.8%(2007年同期产量增幅为11.5%),2008年尿素产量增幅减缓原因:(1)自然灾害:冰雪、地震;(2)原料的影响:前半年煤价上涨,天然气供应不足,企业限电;(3)供求关系:金融危机,国际市场需求清淡,加上我国尿素出口关税很高。关于化肥出口,2008年一个显著特点就是出口关税政策调整频繁,大的有7次之多,小的几乎月月都有。上半年都是出口关税上调,11月份适时向下调整了出口税率。进出口数量均出现了较大幅度下降:化肥进口总量610.97万吨,同比下降47.56%;出口总量964.99万吨,同比降幅30.11%。2008年共出口尿素436万吨,同比下降17.1%,影响尿素出口的两个重要因素:出口关税、国际价格。2008年出口关税最高达185%。化肥合成氨尿素返回焦炉煤气综合利用技术发展和应用焦炉煤气_生产苯甲苯和二甲苯焦炉煤气_生产脱硫制酸焦炉煤气_生产液化天然气焦炉煤气_发电技术焦炉煤气_生产0号柴油或97号汽油焦炉煤气_生产合成氨尿素焦炉煤气_生产清洁燃料油和高纯石蜡焦炉煤气_净化返回MTOMTP低碳烯烃市场分析甲醇和油价是MTO/MTP项目技术经济的关键,按三吨甲醇生产一吨低碳烯烃计,当煤制甲醇的成本控制在1200元/吨以下时,据专家估算,MTO乙烯成本与油价为45美元/桶(也有报道数据为35美元或50美元)时的石化乙烯成本大体相当。目前,甲醇价格:1900(元)油价:64(美元).企业低碳烯烃神华宁夏煤业集团烯烃252山东新汶集团180神华、呼伦贝尔市180英美资源集团公司英美安格鲁煤化工180中电投宁夏公司120中化益业104中国化学工程集团公司、香港益业投资集团80榆林经济开发区建设有限公司80大唐能源60华能宁夏能源公司60陶氏化学、神华60山西兰花集团60陕煤集团、金利源集团60兖矿集团50天福化工(项目地贵州)50大唐国际461659万吨/年目前全国MTO/MTP新建拟建市场:返回MTO国内外技术进展历程及应用情况MTP工艺说明(Lurgi)合成氨、尿素企业合成氨尿素山西丰喜肥业200360山西晋城无烟煤矿业集团160208鄂尔多斯联合化工有限公司60104四川化工集团23万吨/年甲醇(宁东煤化工园)4070淮南煤化工基地8060潞安新疆煤化工集团有限公司3052湖北宜化集团3040山西大土河焦化有限责任公司1830丰喜华瑞煤化工有限公司1830目前全国在建拟建化肥:合成氨636顽吨/年、尿素945万吨/年返回煤变油企业产能神华宁煤集团320湖北宜化集团1000神华榆林1000神华集团煤炭直接液化500内蒙古伊泰集团间接煤制油项目166山西潞安煤基合成油16山东兖矿集团(项目地贵州)100内蒙古锡林郭勒100中海油、内蒙古天野化工集团500神华集团萨索尔公司1000万吨/年煤间接液化项目1000返回神华

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

m285518388

m285518388

本文标题:煤化工工程产业链图20091117-1

链接地址:https://www.777doc.com/doc-3235121 .html