您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 商业计划书 > 家庭理财策划书(精)

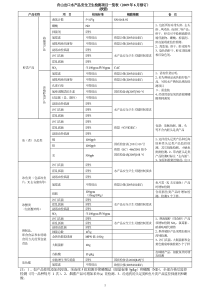

家庭理财策划书理财团队:经管02组浙江工商职业技术学院团队介绍队长:来益龙张茜郭琦琼毛巧女目录家庭介绍和理财假设31家庭情况分析2理财方案4理财目标与风险评估33理财执行效果分析6执行计划35投资资产的风险提示7家庭规划理财前提假设理财假设(根据宁波市目前市场平均水平得出)收入增长率=10%双方父母余寿20年双方赡养费标准24000元/年售后回租租金=12000元/年宁波中档房价12000/平米20年公积金贷款利率=3.87%新房装修费20万元通货膨胀率=生活支出增长率=4%女儿中小学学费=1.9万/年学费增长率=5%女儿留学费=25万/年苏琦夫妻两人预计55岁同时退休家庭成员姓名年龄职业健康状况父亲苏琦33岁技术工程师良好母亲何洁31岁小学教师一般女儿苏晓晓5岁幼儿园良好双方父母苏琦父亲苏琦母亲6055退休母亲身体不太好何洁父亲何洁母亲5249务农好家庭情况分析近期家庭资产负债表(万元)资产负债现金及活期存款6信用卡贷款余额保险账户余额7.483消费贷款余额定期存款34汽车贷款余额8.8债券无房屋贷款余额股票15.9其他基金11.2汽车及家电25自用房地产82其他6.5资产总额188.133负债总额(2)8.8净资产(1)-(2)179.333年度家庭收支表(万元)收入支出本人工资收入11.52基本生活费开销7.9452配偶工资收入5.4父母赡养费2.4年终奖7子女教育费1.9资产生息收入2.1保费支出1.45非定期休闲大额支出2.6其他1.5收入合计26.02支出合计17.7952节余8.2248注:本人指苏琦财务分析财务比率分析家庭财务比率定义比率合理范围备注负债比率总负债/总资产4.7%20%-60%汽车贷款流动性比例每年收入/每年支出1.35%3-6净资产偿付比例净资产/总资产95.2%30%-60%净储蓄率净储蓄/总收入25.8%20-60%赡养老人女儿教育购房保险证券投资基金夫妻学历的深造重置冲印店理财目标理财目标(一)理财目标(二)目标顺序目标内容距今年限所需金额现值(万)/年持续年数总计(现值)1重置冲印店030302学历深造苏琦01.534.5何洁31.534.53证券投资基金025254保险01.4520295购房0201446女儿教育大学前01.91528.5大学152541007赡养老人02.42048注:上面表格中0-3年内需要完成的是短期目标,重置冲印店、苏琦夫妇学历深造、证券投资、保险和购房都应该在三年内完成,属于短期目标。女儿教育和父母的赡养需要0-20年的时间,是长期目标。风险承受能力分析(客观因素)年龄10分8分6分4分2分得分33总分50分,25岁以下者50分,每多一岁少1分,75岁以上0分42就业状况公务员上班族自由职业个体失业8家庭负担未婚双薪无子女双薪有子女单薪有子女单薪养三代6置产状况投资不动产自宅无房贷房贷50%房贷50%无自宅8投资经验10年以上6~10年2~5年1年以内无4投资知识专业人士财金类毕业自修有心得懂一些一片空白4总分72风险偏好分析:从投资组合来看,苏琦已有一定的理财意识和资产配置组合管理的意识,风险偏好属于中度偏高的范围。综上所述,苏琦无论是从财力还是心理上完全可承担中等以上的风险,应采取较为积极的投资规划,早日达到财务自由。根据目前中国经济发展状况,结合苏琦自身情况,建议苏琦的投资组合重点以基金为主。理财方案家庭财务安全规划:准备1万元紧急预备金家庭保险规划:建议苏琦购买定期寿险和意外险,年保费需要1090元,此前苏琦为何洁购买的保险每年需交14500的保费,家庭年保费支出控制在1.6万元左右.儿女教育金规划:建议将银行存款拿出61.5万元,投资于债券型基金(旧房出售后)赡养双亲规划:每年拿出0.3万元作为苏琦父母医疗准备金。此笔资金以定投方式投资于股票型基金购房规划:建议将旧房卖掉,和买方签订售后回租协议,在搬进新房之前暂住旧房重置冲印店:建议将原先投资的股票和基金卖掉,回收资金27.1万,再从剩余银行存款中取出2.9万,共30万用于重置冲印店。弥补遗属需要的寿险需求本人配偶配偶当前年龄3331当前的家庭生活费用7.94527.9452减少个人支出后之家庭费用6.44527.3452家庭未来生活费准备年数2020家庭未来支出的年金现值71.506871.5068未成年子女数11应备子女教育支出128.5128.5家庭房贷余额及其他负债8.88.8丧葬最终支出当前水平1010家庭生息资产6565遗属需要法应有的寿险保额71.506871.5068保额分析保额调整分析本人寿险意外险应该增加的保额71.5068143.0136增加保额合计214.5204家庭保险规划苏琦保险建议书保险产品缴费期限每年需交保费保额太平长泰安康C款20年期交970元/份,保额5万,投保1份共970元100万元中国平安金万福E款保险卡(综合意外险)20年期交120元/份,保额6万,投保1份共120元120万元理财目标所需资产配置单位:人民币万元理财目标资产配置储蓄配置投资方向及品种预期收益率资产类型投资品种紧急预备金1流动资产活期存款1%重置冲印店费用30保险1.6购房43.27.7子女教育金61.5债券型基金嘉实债券5%父母赡养费生活费2.4医疗准备金0.3股票型基金建信成长15%合计137.310.4执行计划理财执行效果分析家庭第一年资产负债表家庭第二年资产负债表家庭第三年资产负债表今后20年规划家庭第一年资产负债表单位:人民币万元注:其他支出为基本生活费开销加非定期大额休闲支出资产负债冲印店收入3.6重置冲印店费用30旧房拍卖82夫妻学历深造3夫妻年工资23.92保险1.6定期存款+活期存款40债券基金投资61.5股票、基金出售收入27.1股票基金投资0.3教育金1.5房贷7.7债券基金收益3.075新房首付及旧房回租43.2+2.4股票基金收益0.045汽车贷款余额2.2女儿教育费1.9父母赡养费2.4其他支出10.5452资产总额181.24负债总额(2)166.7452净资产约14.5万家庭第二年资产负债表单位:人民币万元资产负债第一年净资产14.5保险1.6债券基金收益3.075夫妻学历深造3股票基金收益0.045房贷7.7夫妻年工资26.312股票基金投资0.3冲印店收入3.6汽车贷款余额2.2女儿教育费1.995父母赡养费2.496其他支出10.9670资产总额43.532负债总额30.258净资产约13.3万注:收入增长率=10%;学费增长率=5%;通货膨胀率=生活支出增长率=4%家庭第三年资产负债表单位:人民币万元资产负债第二年净资产13.3保险1.6债券基金收益3.075何洁学历深造1.5股票基金收益0.045房贷7.7夫妻年工资28.704+4.8股票基金投资0.3冲印店收入3.6汽车贷款余额2.2女儿教育费2.09父母赡养费2.592其他支出11.3888资产总额53.524负债总额29.3708净资产约24.2万注:收入增长率=10%;学费增长率=5%;通货膨胀率=生活支出增长率=4%投资资产的风险提示以上规划方案是基于目前的市场情况作出的一些假设而制定出来的,这些假设会随着国家经济的变化而发生变化,比如:物价水平会不断变化,经济增长率的变化,国家的房地产调控政策等等,都会对理财方案产生很大影响。生活支出除了受到物价水平的因素影响之外,如果考虑未来生活品质的提高、医疗、保健支出的加大,会影响到其他目标的实现。由于我国的市场经济存在着不断的变化,基金、债券、股票的投资存在着风险,理财目标受投资的报酬率影响较大,如果投资报酬率能达标,那么每年的计划也能顺利完成.女儿的教育目前仅仅只是估算了大学的费用,如果女儿接受研究生教育,也会对理财方案产生一定的影响。客户在执行本方案时,应该遵循理财师的意见,理财师会定期与客户对方案进行调整,如果客户单方面修改或不遵照执行,理财目标的实现也将受影响。理财团队:经管02组

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

alklin

alklin

本文标题:家庭理财策划书(精)

链接地址:https://www.777doc.com/doc-3262597 .html