您好,欢迎访问三七文档

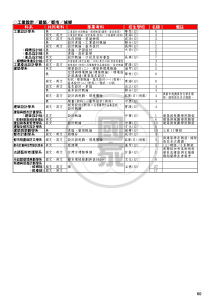

产品名称计划实际计划实际计划实际产量影响结构影响售价影响变动固定合计变动固定合计变动成本固定成本合计合计29500002950000147614761,387.461,387.4688.9888.980.000.000.000.000.000.00甲产品11000001100000140014001,235.34104.661,340.001,235.34104.661,340.0060.0060.000.000.000.000.000.00乙产品800000800000140014001,235.34104.661,340.001,235.34104.661,340.0060.0060.000.000.000.000.000.00丙产品300000300000141014101,275.34104.661,380.001,275.34104.661,380.0030.0030.000.000.000.000.000.00丁产品700000700000170017001,405.34104.661,510.001,405.34104.661,510.00190.00190.000.000.000.000.000.00戊产品5000050000165016501,415.34104.661,520.001,415.34104.661,520.00130.00130.000.000.000.000.000.00固定成本30,87530,875(表一)为利润完成影响构成分析模型,为了便于分析,数据中间计算过程将隐藏。计算公式如下:结算价影响=(实际结算价-计划结算价)*实际产量,销售价影响=(实际售价-计划售价)*实际销量变动成本影响=(实际单位成本-计划单位成本)*实际产量,固定成本影响=(实际单位固定成本-计划单位固定成本)*实际产量产品产量影响=计划产量*(计划结算价-计划单位成本)*(实际总产量/计划总产量-1),产品结构影响=(计划结算价-计划单位成本)*(实际产量-计划产量*实际总产量/计划总产量)利润完成影响构成分析表(表一)售价单位成本(元/吨)单位利润(元/吨)利润影响因素分析(万元)计划实际降成本影响产品名称计划实际计划实际计划实际产量影响结构影响售价影响变动固定合计变动固定合计变动成本固定成本合计(一)合计29500003009000147614761387.461387.4688.9888.98-0.000.00525.005,370.00-1、甲产品11000001122000140014001235.34104.661340.001235.34104.661340.0060.0060.00-0.000.00132.00-2、乙产品800000816000140014001235.34104.661340.001235.34104.661340.0060.0060.00-0.000.002,144.00-3、丙产品300000306000141014101275.34104.661380.001275.34104.661380.0030.0030.00-0.000.00828.00-4、丁产品700000714000170017001405.34104.661510.001405.34104.661510.00190.00190.00-0.000.002,114.00-5、戊产品5000051000165016501415.34104.661520.001415.34104.661520.00130.00130.00-0.000.00152.00-固定成本3087530875(表二)说明产量同比增,对利润的影响情况。2、产量同比增,可以先排除产品结构影响看产量增减对利润的影响。3、此表产量按计划同比例增加。可以看到由于产量增加使产品成本中的固定成本摊薄,而对利润的贡献是616.85万元。通常所说规模效益。4、产量增加59000吨,每吨计划单位利润88.54元/吨,增加利润59000*88.54=522.39万元。5、厂矿产量增加受环境限制,但经过自身努力也可增加产量。而有时需要厂矿限产,则更符合集团公司利益。单位成本(元/吨)单位利润(元/吨)利润完成影响构成分析表(表二)计划实际降成本影响1、产量增减影响利润分为固定成本、产品结构、产量自身影响三个方面。利润影响因素分析(万元)产量售价产品名称计划实际计划实际计划实际产量影响结构影响售价影响变动固定合计变动固定合计变动成本固定成本合计(一)合计29500002950000147614841,387.461,392.0388.9891.91----862.00-1、甲产品11000001050000140014001235.34104.661,340.001,235.34104.661,340.0060.0060.00----300.00-2、乙产品800000764000140014001235.34104.661,340.001,235.34104.661,340.0060.0060.00----216.00-3、丙产品300000310000141014101275.34104.661,380.001,275.34104.661,380.0030.0030.00---30.00-4、丁产品700000760000170017001405.34104.661,510.001,405.34104.661,510.00190.00190.00---1,140.00-5、戊产品5000066000165016501415.34104.661,520.001,415.34104.661,520.00130.00130.00---208.00-固定成本30,87530,875(表三)说明在产量不变的情况下,产品结构的变化对利润的影响。1、总量不变,结构变,影响增利862万元。当单利低的产品产量增加时,则表现减利。2、结构影响就是指企业要生产高附加值产品。3、此影响与公司整体生产计划及市场相关度大,厂矿主观对产品结构影响较小,所以考核比例要小。4、生产高附加值产品取舍要与批量生产和规模经营之间进行平衡。有时产品成本不全是生产成本,还有核算手段上无法取得的生产组织难易成本。利润完成影响构成分析表(表三)产量售价单位成本(元/吨)单位利润(元/吨)利润影响因素分析(万元)计划实际降成本影响产品名称计划实际计划实际计划实际产量影响结构影响售价影响变动固定合计变动固定合计变动成本固定成本合计(一)合计29500002950000147614761,387.461,387.4688.9888.98------1、甲产品11000001100000140014001235.34104.661,340.001,235.34104.661,340.0060.0060.00-----2、乙产品800000800000140014001235.34104.661,340.001,235.34104.661,340.0060.0060.00-----3、丙产品300000300000141014101275.34104.661,380.001,275.34104.661,380.0030.0030.00-----4、丁产品700000700000170017001405.34104.661,510.001,405.34104.661,510.00190.00190.00-----5、戊产品5000050000165016501415.34104.661,520.001,415.34104.661,520.00130.00130.00-----固定成本30,87532,875(表四)假定利润的其他影响因素不变,实际固定费用增加2000万元,利润减少2000万元。1、考核期内固定成本增减原因较多,如年内新增设备导致计提折旧增加,这种固定费用往往与二级单位管理无关。固定资产成本是投资及项目管理范畴。2、与二级单位有关的固定费用是检修费等,通过二级单位管理和技术方面的创新,这些成本是会有所降低。3、此模型难点之一的是固定费用的确定。固定费用是相对固定。单位成本(元/吨)单位利润(元/吨)利润完成影响构成分析表(表四)计划实际降成本影响利润影响因素分析(万元)产量售价产品名称计划实际计划实际计划实际产量影响结构影响售价影响变动固定合计变动固定合计变动成本固定成本合计(一)合计29500002950000147614761,387.461,387.4688.9888.98405.00-----1、甲产品11000001100000140014001235.34104.661,340.001,233.34104.661,340.0060.0060.00220.00----2、乙产品800000800000140014001235.34104.661,340.001,234.34104.661,340.0060.0060.0080.00----3、丙产品300000300000141014101275.34104.661,380.001,274.34104.661,380.0030.0030.0030.00----4、丁产品700000700000170017001405.34104.661,510.001,404.34104.661,510.00190.00190.0070.00----5、戊产品5000050000165016501415.34104.661,520.001,414.34104.661,520.00130.00130.005.00----固定成本30,87530,875(表五)变动成本降低,增加利润405万元。从计算看出变动成本降低是厂矿管理创新、科技创新、技术进步的原动力。利润完成影响构成分析表(表五)降成本影响利润影响因素分析(万元)产量售价单位成本(元/吨)单位利润(元/吨)计划实际计划实际计划实际计划实际产量影响结构影响售价影响变动固定合计变动固定合计变动成本固定成本合计(一)合计29500002950000147614791,387.46#REF!88.98#REF!#REF!#REF!#REF!-#REF!700.001、甲产品1100000110000014001410#REF!#REF!1,340.00#REF!#REF!#REF!60.00#REF!#REF!#REF!#REF!#REF!1,100.002、乙产品80000080000014001395#REF!#REF!1,340.00#REF!#REF!#REF!60.00#REF!#REF!#REF!#REF!#REF!-400.003、丙产品30000030000014101410#REF!#REF!1,380.00#REF!#REF!#REF!30.00#REF!#REF!#REF!#REF!#REF!-4、丁产品70000070000017001700#REF!#REF!1,510.00#REF!#REF!#REF!190.00#REF!#REF!#REF!#REF!#REF!-5、戊产品500005000016501650#REF!#REF!1,520.00#REF!#REF!#REF!130.00#REF!#REF!#REF!#REF!#REF!-固定成本30,87530,875(表六)显示结算价(售价)变化对利润的影响。利润完成影响构成分析表(表六)产品名称产量售价单位成本(元/吨)利润影响因素分析(万元)计划实际降成本影响单位利润(元/吨)1、甲产品结算价(售价)增加10元/吨,增加利润1100万元。2、乙产品结算价(售价)降低5元/吨,减少利润400万元。产品名称计划实际计划实际计划实际产量影响结构影响售价影响变动固定合计变动固定合计变动成本固定成本合计(一)合计29500003009000147614861,387.461,390.5888.9895.47407.91-40

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

芙蓉拐子

芙蓉拐子

本文标题:成本利润分析模型

链接地址:https://www.777doc.com/doc-3287716 .html