您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 第七章 所有者权益―实收资本

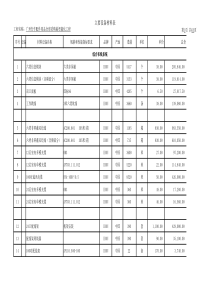

所有者权益实收资本所有者权益资本公积留存收益资本溢价(股本溢价)其他资本公积投入业绩净利润分出去:应付股利留下来:留存收益指定用途:盈余公积未指定用途:未分配利润知识框架资产—负债=所有者权益企业资产投资者/所有者债权人股份有限公司的所有者权益又称为股东权益所有者权益是指企业资产扣除负债后由所有者享有的剩余权益所有者权益概述所有者权益与负债的区别?性质不同权利不同偿还期限不同风险和收益不同区别①除非发生减资、清算或分派现金股利,企业不需要偿还所有者权益。②企业清算时在清偿所有债务后,如有剩余,则按比例返还给所有者。③所有者根据出资额的比例,可以以股利或利润的形式参与企业的利润分配。④所有者权益的特征所有者凭借对企业的所有权,能参与企业的经营管理所有者权益实收资本资本公积盈余公积未分配利润未分配利润留存收益所有者权益的构成(判断)尽管所有者权益和负债都对企业资产拥有要求权,但它们的权利和义务是不一样的。()实收资本是指投资者按照企业章程或合同、协议的约定,实际投入企业的资本。注册资本制度——我国要求企业的注册资本和实收资本一致。实收资本实收资本的构成比例或股东的股份比例,是确定所有者在企业所有者权益中份额的基础,也是企业进行利润或股利分配的主要依据。一般情况下,公司在设立时,各投资者按照合同、协议或公司章程投入企业的资本全部作为实收资本。如有新投资者加入,新加入的投资者缴纳的出资额大于其按约定比例计算的其在注册资本中所占份额的部分,不计入实收资本,而应单独计入资本公积。二一般企业(有限责任公司)实收资本的核算货币出资方式全体股东的货币出资金额不得低于企业注册资本的30%。非货币:固定资产、材料、无形资产等非货币资产可以用货币估价并可以依法转让实收资本明细账户:应按投资者设置投入资本的减少数投入资本的增加数额余额:反映企业实有的资本数额账户设置借:银行存款、库存现金、原材料、固定资产、无形资产应交税费—应交增值税(进项税额)贷:实收资本(占注册资本的份额)资本公积—资本溢价(差额)投资原材料或固定资产中的设备时用到应交税费—应交增值税(进项税额)会计核算14/47例7-1甲、乙、丙共同出资设立有限责任公司A,公司注册资本为20000000元,甲、乙、丙持股比例分别为50%、30%、20%。2011年3月6日,A公司如期收到各投资者一次性缴足的款项。写出A公司相关的账务处理。借:银行存款20000000贷:实收资本—甲10000000—乙6000000—丙400000015/47例7-2某企业投资者丁投资5000000元,占该企业注册资本20000000元的20%。根据有关凭证写出相关的会计分录。借:银行存款5000000贷:实收资本4000000资本公积—资本溢价1000000例7-3某企业收到B企业投入原材料一批作为注册资本,经评估,该材料不含税价值为500000元,增值税专用发票列明税额为85000元,根据有关凭证写出相关的会计分录。借:原材料500000应交税费—应交增值税(进项税额)85000贷:实收资本585000例7-4承上例,若B企业投入的原材料占该企业注册资本4000000元的10%,其他条件不变,根据有关资料写出相关的会计分录。(原材料不含税价值为500000元,增值税专用发票列明税额为85000元)借:原材料500000应交税费—应交增值税(进项税额)85000贷:实收资本400000资本公积—资本溢价185000

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

smile4me

smile4me

本文标题:第七章 所有者权益―实收资本

链接地址:https://www.777doc.com/doc-3576694 .html