您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 市场营销 > 第三章 还盘核算和成交核算

第三章还盘核算和成交核算傅龙海陈剑霞编著2第三章还盘核算和成交核算第一节还盘核算第二节成交核算【案例一】出口帆布包&尼龙包(自营出口,L/C结算)——还盘核算——第二次报价——拟写还盘信——成交核算傅龙海陈剑霞编著3第一节还盘核算出口商就应对外商的还盘进行分析和核算。分析的主要内容包括:还盘中的价格我方如接受,那么按还价核算,是否有利润,利润额多少,利润率多少。傅龙海陈剑霞编著4第一节还盘核算根据对方的还盘计算利润额的公式:利润额=销售收入+退税收入—采购成本—出口运费—保险费—客户佣金—国内费用利润率=利润额/销售收入×100%傅龙海陈剑霞编著5第一节还盘核算因为实际成本=采购成本—退税收入所以也可表述为:利润额=销售收入—实际成本—出口运费—保险费—客户佣金—国内费用采购成本=销售收入—公司利润—保险费—客户佣金—国内费用—国外运费+退税收入傅龙海陈剑霞编著6接上章实例:我外贸公司对英商出口旅行包(一)对英商还价的核算我对英商报价USD9.04/PCFOBFuZhou、USD9.15/PCCFRLondon、USD9.85/PCCIFc5London,英商对我还价USD8.90/PCCIFc5London,按照客户的还价,我公司做一核算是否接受,如果按照客户的还价成交,我公司是否还有利润?傅龙海陈剑霞编著7现需分析核算如下:分析核算内容对英商还价的核算可接受工厂的采购价按新采购价报价核算按客户还盘再核算利润傅龙海陈剑霞编著8利润额=销售收入+退税收入—采购成本—出口运费—保险费—客户佣金—国内费=8.90×7+60÷(1+17%)×13%—60—2000×7÷20000—8.90×7×(1+10%)×(0.5%+0.8%)—8.9×7×5%—60×6%=62.30+6.67—60—0.70—0.89—3.12—3.60=0.66(元人民币)利润率=利润额/销售收入×100%=0.66÷(8.90×7)×100%=1.06%傅龙海陈剑霞编著92、可接受工厂的采购价我方认为利润率太低,按照客户的还价USD8.90/PCCIFc5London,我方欲维持10%的利润不变,那么我公司可接受工厂的收购价。核算如下:采购成本=销售收入+退税收入—公司利润—保险费—客户佣金—国内费用—国外运费把采购成本设为X,那么上式整理得:X=8.90×7+X÷(1+17%)×13%—8.90×7×10%—8.90×7×110%×(0.5%+0.8%)—8.90×7×5%—X×6%—2000×7÷20000解一元一次方程,得:X=54.13(元人民币)傅龙海陈剑霞编著103、按新采购价报价核算我方认为利润率太低,我外贸公司通过和工厂谈判,最终采购价格争取到58元,同时我外贸公司也作出适当的让步,将利润率从10%降为8%,再次报价:CIF(美元)=实际成本+国内费用+国外运费[1—利润率—(1+投保加成率)保费率]×外汇买入价傅龙海陈剑霞编著11=58—58÷(1+17%)×13%+58×6%+0.7[1—5%—8%—110%×(0.5%+0.8%)]×7=9.31(美元)现我们对英商再报价为USD9.31/PCCIFc5London。傅龙海陈剑霞编著12(二)按客户还盘核算利润英商接到我方的报价后,再次还盘为USD9.10/PCCIFc5London,我方按照客户的还盘:利润额=销售收入+退税收入—采购成本—出口运费—保险费—客户佣金—国内费用=9.10×7+58÷(1+17%)×13%—58—2000×7÷20000—9.10×7×(1+10%)×(0.5%+0.8%)—9.10×7×5%—58×6%=3.87(元人民币/个)利润率=利润额÷销售收入×100%=3.87÷(9.10×7)×100%=6.08%傅龙海陈剑霞编著13经过此核算,我外贸公司认为6.08%的利润率可接受,我外贸公司出口1×20’集装箱的旅行包到英国的交易达成。成交情况如下:成交价:USD9.10/PCCIFc5London利润率:6.08%总利润额:3.87×20000=77400(元人民币)傅龙海陈剑霞编著14第二节成交核算出口成交核算实际上和还盘核算方法是一致的,只是意义不同。出口成交核算是根据最后成交的价格核算该笔交易所获得的利润和利润率,成交核算的原理是收入减去支出,得出的就是利润。傅龙海陈剑霞编著15例:我某外贸公司出口欧盟密胺餐具一批,共三个货号,各货号各出口一个20’集装箱。经过买卖双方磋商,最终达成的交易信息如下:货号收购价(RMB)包装箱规报价(CIFc5Hamburg)成交价(CIFc5Hamburg)CH501070元/套16套/箱65×48×32USD12.25/SetUSD11.52/SetCH501165元/套10套/箱58×46×26USD11.48/SetUSD10.90/SetCH501285元/套12套/箱56×43×32USD14.78/SetUSD13.96/Set傅龙海陈剑霞编著16增值税17%,出口退税率为11%,公司国内费用6%,出口一个20’集装箱到欧州主要港口包厢费为USD1850,投保一切险,保费率为0.6%,中行外汇牌价为USD1=RMB6.85,公司预期利润为10%。按总算法,我方这笔交易的盈利情况,成交核算如下:P41傅龙海陈剑霞编著17【案例一】出口尼龙包&帆布包P40(自营出口,L/C结算)【还盘核算】2008年5月10日,中亿公司接到德商STURMHANDELSGMBH的还盘如下:ARTNo13995:6600PCSUSD5.65/PCCIFHamburgARTNo13996:5600PCSUSD3.30/PCCIFHamburgARTNo13999:7600PCSUSD5.18/PCCIFHamburg(1)根据德商的还价,核算我公司是否还有利润,总利润额和利润率分别是多少?【分析】P40傅龙海陈剑霞编著18【案例一】出口尼龙包&帆布包P40(自营出口,L/C结算)(2)若接受德商的价格,而我公司的利润率又不得少于8%,那么在其它条件不变的情况下,我公司应掌握的采购价为多少?【分析】P41【拟写还盘信】【分析】P42【成交核算】2008年5月12日,中亿公司收到德商STURM的来电,客户表示接受我方的再次报价,交易达成。【分析】P43傅龙海陈剑霞编著19本章练习解析见word文档

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

boai1021

boai1021

本文标题:第三章 还盘核算和成交核算

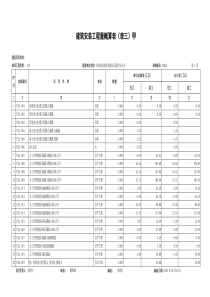

链接地址:https://www.777doc.com/doc-3614475 .html