您好,欢迎访问三七文档

当前位置:首页 > 行业资料 > 酒店餐饮 > 惠泉啤酒税收筹划递交稿_柳燕脉_[1]1

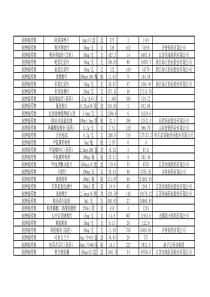

福建省燕京惠泉啤酒股份有限公司税收筹划1学生:柳燕脉学号:0616103016学科专业:财务管理指导老师:阴长霖提交时间:2009年5月税收筹划在福建省燕京惠泉啤酒股份有限公司的应用的应用税收筹划专业作业福建省燕京惠泉啤酒股份有限公司税收筹划2目录1.福建省燕京惠泉啤酒股份有限公司概况.................................................................31.1公司基本情况...................................................................................................31.2生产经营状况...................................................................................................31.3纳税状况...........................................................................................................41.3.1公司涉及的主要税种及税率.................................................................41.3.2优惠税负及批文.....................................................................................52.税收筹划的具体应用.................................................................................................52.1增值税和消费税筹划.......................................................................................52.1.1利用增值税优惠政策的税收筹划.........................................................52.1.2消费税纳税环节节税筹划.....................................................................62.2筹资决策中的税收筹划..........................................................................................72.3企业经营活动的税收筹划...............................................................................92.3.1关联交易税收筹划.................................................................................92.3.2转让定价税收筹划...............................................................................112.3.3销售环节税收筹划...............................................................................122.4利润分配税收筹划.........................................................................................132.5技术开发活动中的筹划.................................................................................133.惠泉啤酒在进行税收筹划应考虑的问题...............................................................153.1税收筹划活动必须合法及时.........................................................................153.2税收筹划应具有超前性.................................................................................153.3税收筹划应进行成本一效益分析.................................................................153.4税收筹划应考虑货币的时间价值.................................................................163.5税收筹划应从总体上系统地进行考虑.........................................................16参考文献......................................................................................................................16福建省燕京惠泉啤酒股份有限公司税收筹划31.福建省燕京惠泉啤酒股份有限公司概况1.1公司基本情况福建省燕京惠泉啤酒股份有限公司是中国十强啤酒企业之一,也是福建省唯一的啤酒上市公司。公司主要经营啤酒、饮料制造;自营和代理各类商品和技术的进出口业务;经营进料加工和“三来一补”业务;经营对销贸易和转口贸易。主营业务主要是啤酒、饮料制造和销售。公司现有三个啤酒生产基地,总生产规模设计年产能力80万吨,现产能55万吨啤酒,总资产近15亿元,拥有一流的啤酒生产设备和雄厚的科技力量。公司各项经济技术指标连续多年居福建省啤酒行业前茅,名列全国行业前十位。公司于1997年2月4日在福建省工商行政管理局正式登记注册。2003年2月26日,公司在上海证券交易所公开发行A股6300万股,并正式挂牌上市,成为全国行业第六家上市公司。至2008年12月31日为止,福建省燕京惠泉啤酒股份有限公司的控股子公司有泉州市兴龙包装用品有限公司、燕京惠泉啤酒(抚州)有限公司、惠安县中新再生资源回收有限公司、福建燕京惠泉啤酒福鼎有限公司。2004年4月28日,北京燕京啤酒股份有限公司成为惠泉啤酒集团股份有限公司第一大股东。燕京惠泉的强强联合,必将有效发挥两者优势,有力推动惠泉啤酒的高速发展,开创惠泉啤酒发展史上的新纪元。惠泉啤酒按照现代企业制度要求,结合生产经营需要,本着精简高效的原则,设立了公司内部组织机构。公司目前内设机构包括:董事会、监事会、营销(销售)部门、采购部门、人力资源、财务部、市场部、研发部、业务发展部等职能部门。1.2生产经营状况公司全年完成啤酒总销售量51.01万千升,比07年同期增长0.26%;实现主营营业收入1,021,968,950.72元,比增0.14%;完成利润总额87,000,002.06元,增长24.06%;公司扣除非经营性损益后净利润总额53,913,527.24元,增长36.45%。有关财务数据详见下表,表1-1,1-2。表1-1福建省燕京惠泉啤酒有限公司主要财务数据(单位:人民币)报告期2008-12-312007-12-312006-12-31流动资产合计324279187.4500246556215.6600201108753.8000长期股权投资5289602.13005752380.90005799737.2400固定资产净额769323797.7200805581702.8500859782644.4800无形资产94704795.760097048795.790096871600资产总计1201085405.90001187482416.75001174870879.9300流动负债合计133857666.6000168298613.9800179817310.5400福建省燕京惠泉啤酒股份有限公司税收筹划4负债合计133857666.6000168298613.9800179817310.5400资本公积507086168.2700507075364.4800506881691.7800股东权益合计1050195334.31001001842797.6400975088668.0600表1-2收入利润数据报告期2008-12-312007-12-312006-12-31主营业务收入:1029334662.87001031271655.7400983973383.6200主营营业利润:72999250.200068057659.400053491927.3800利润总额:87000002.060070127816.230061235878.650净利润:68341732.880044060456.880035211049.11001.3纳税状况1.3.1公司涉及的主要税种及税率表1-3主要税种及税率主要税种及税率税种计税依据法定税率增值税应税收入17%消费税每吨啤酒出厂价格在3000元(不含3000元不含增值税)以下的220元/吨每吨啤酒出厂价格在3000元(含3000元,不含增值税)以上的250元/吨营业税应税收入5%城市维护建设税应纳流转税额5-7%教育费附加应纳流转税额3-4%企业所得税应纳税所得额25%表1-4公司06年度-08年度缴纳的税项税项2008.12.312007.12.312006.12.31增值税-11,466,739.60-2,624,974.51-436,902.48营业税28,182.00消费税4,709,532.355,695,522.236,65,355.12城市建设税154,432.721,442,077.81395,200.11教育费附加6,320.82186,685.46292,725.01企业所得税9,903,776.103,538,064.4412,067,068.29个人所得税112,203.3433,229.0517,938.51房产税396,817.03289,726.7098,924.15福建省燕京惠泉啤酒股份有限公司税收筹划5土地使用税593,880.24397,402.71174,071.02印花税50,338.40121,702.2151,270.35合计4,488,743.409,079,436.1019,315,650.38说明:应交税费期末比期初减少4,590,692.70元,减幅50.56%,主要系期末原料采购导致留抵的进项税增加所致。(1)城市维护建设税:本公司子公司福建燕京惠泉啤酒福鼎有限公司、燕京惠泉啤酒(抚州)有限公司按应纳流转税税额的7%计缴,本公司及其他子公司按应纳流转税税额的5%计缴。(2)教育费附加:本公司子公司燕京惠泉啤酒(抚州)有限公司按应纳流转税税额的3%计缴,本公司及其他子公司按应纳流转税税额的4%计缴。(3)企业所得税:本公司子公司惠安县中新再生资源回收有限公司按营业收入的6%作为应纳税所得额。全国人民代表大会于2007年3月16日通过了《中华人民共和国企业所得税法》(“新所得税法”)新所得税法将自2008年1月1日起施行。本公司适用的企业所得税率自2008年1月1日从33%调整为25%。1.3.2优惠税负及批文(1)经福建省泉州市国家税务局泉国税函[2003]52号文件认定,

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

cjw21

cjw21

本文标题:惠泉啤酒税收筹划递交稿_柳燕脉_[1]1

链接地址:https://www.777doc.com/doc-362760 .html