您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 第七章 成本计划和控制

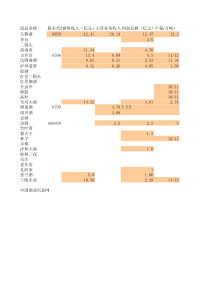

第七章成本计划和控制§7-1成本计划及其编制方法§7-2产品成本计划编制举例§7-3成本控制的基本原理与方法§7-4成本的事前控制—价值工程§7-1成本计划及其编制方法一、成本计划的概念及其意义1、概念:成本计划是以货币形式预先确定企业计划期内产品生产耗费和各种产品的成本水平。2、意义二、成本计划的内容由于成本会计对象是指企业产品成本和期间费用,因此成本计划的内容也包括产品成本计划和期间费用预算两部分。1、全部商品产品成本计划2、主要商品产品单位成本计划3、制造费用预算4、期间费用预算5、降低成本的主要措施方案表7﹣1商品产品成本计划表(按产品别)产品名称计量单位计划产量单位成本总成本降低情况上年预计本年计划按上年成本计算按计划成本计算降低额降低率一、可比产品①②③④=①×②⑤=①×③⑥=④﹣⑤⑦=⑥÷④甲台5004000370020000001850000+150000+7.5%乙台6005000490030000002940000+60000+2.0%二、不可比产品丙台1001500150000合计49400001、(1)全部商品产品成本计划按产品品别(可比产品和不可比产品或甲、乙、丙产品)反映表7﹣2商品产品成本计划表(按成本项目)成本项目可比产品不可比产品计划总成本全部商品产品计划总成本按上年成本按计划成本计划降低额计划降低率直接材料37500003544600+205400+5.48%1050003649600燃料和动力250000243450+6550+2.62%10500253950直接工资500000504800﹣4800﹣0.96%16500521300制造费用400000410000﹣10000﹣2.50%13500423500废品损失10000087150+12850+12.85%450091650合计50000004790000+210000+4.20%1500004494000(2)全部商品产品成本计划按产品成本项目反映2、主要商品产品单位成本计划成本项目上年预计本年计划降低额降低率%直接材料2200195624411.1直接燃料40039641.0直接工资800788121.5制造费用520500203.8废品损失8060202.5单位成本400037003007.5表7﹣3主要产品单位成本计划表三、编制成本计划的原则和步骤(一)编制成本计划的原则(二)编制成本计划的步骤1、预计和分析上期成本计划的执行情况。2、收集和整理资料。3、确定目标成本和费用控制限额。4、分车间部门编制成本计划及费用预算。5、厂部综合平衡后,编制全厂成本计划。四、按试算平衡基础法编制产品成本计划试算平衡是在正式编成本计划之前,根据已经收集的有关资料,测算影响成本的各项主要因素,寻求切实可行的节约措施,使企业成本指标能够达到成本降低任务。成本降低指标的试算平衡,主要是对企业可比产品成本降低率和降低额进行测算。(一)制定目标成本(二)确定上年平均单位成本%100上年平均单位成本计划产量计划降低额率可比产品成本计划降低本年计划单位成本上年平均单位成本计划产量额可比产品成本计划降低季度预计产量第季度实际产量前季度预计单位成本第季度预计产量第季度实际总成本前上年预计平均单位成本43443(三)成本降低因素试算在试算平衡过程中,应抓住重点因素进行试算。各因素变动对成本降低率的影响为各因素本身的变动率与上年各因素数额占总产品成本的比重之积,其计算公式为:各因素变动对产品成本降低的影响=Σ各因素本身变动率×各成本项目占产品成本比重1、测算直接材料变动对成本降低的影响。直接材料受消耗定额和平均单价两因素的影响。测算公式如下:(1)消耗定额变动对降低率的影响=直接材料费用占总成本比重×直接材料消耗定额降低率(2)平均单价变动对降低率的影响=直接材料费用占总成本比重×(1﹣消耗定额降低率)×直接材料单价降低率(3)直接材料成本降低率=直接材料费用占总成本比重×[1﹣(1﹣消耗定额降低率)(1﹣平均单价降低率)]2、测算直接工资费用变动对成本降低的影响。工资费用的大小主要受企业劳动生产率和平均工资率两个因素的影响。测算公式如下:(1)劳动生产率变动对成本降低率的影响(2)平均工资率变动对成本降低率的影响(3)劳动生产率和平均工资率变动对成本降低率的影响劳动生产率增长率劳动生产率增长率直接工资占总成本比重1劳动生产率增长率平均工资率增长率直接工资占总成本比重1劳动生产率增长率平均工资率增长率直接工资占总成本比重1113、测算制造费用变动对成本降低的影响。制造费用的大小主要受产品产量和制造费用总额两个因素的影响。测算公式如下:(1)产量变动对成本降低率的影响(2)制造费用总额变动对成本降低率的影响(3)产量和制造费用总额变动对成本降低率的影响产量增长率产量增长率制造费用占总成本比重1产量增长率制造费用增长率制造费用占总成本比重1产量增长率制造费用增长率制造费用占总成本比重1114、测算废品损失变动对成本降低的影响。废品损失变动对降低率的影响=废品损失占总成本比重×废品损失降低率(四)试算平衡确定计划指标将成本降低因素试算的综合结果与目标成本降低率比较,如果达不到目标成本的要求,则应再挖掘潜力提出措施,并按新的措施重新试算,直至达到或超过目标成本降低任务。例7-1:假设某企业生产甲产品,上年度第一至三季度生产产量为7200件,总成本3670000元,预计第四季度的生产量2800件,预计单位成本为475元。计划年度将继续生产甲产品12000件,计划成本降低率为7%。企业经过充分发动群众,提出措施,挖掘潜力,确定计划年度有关指标如下:(1)计划年度产品产量增长20%(2)劳动生产率提高15%(3)生产工人平均工资提高5%(4)原材料消耗定额降低8%(5)原材料价格上升4%(6)燃料和动力消耗定额降低6%(7)制造费用总额节约7.5%(8)废品损失下降25%该企业上年可比产品成本项目的结构为:直接材料占70%,燃料和动力占8%,直接工资占10%,制造费用占10%,废品损失占2%。根据以上资料进行成本降低指标的试算。解答:1、制定目标成本:计划成本降低率为7%2、确定上年平均单位成本上年平均单位成本=(3670000+2800×475)÷(7200+2800)=500元计划年度可比产品总成本=500×12000=6000000元3、成本降低因素试算(1)由于材料定额消耗量下降和材料价格上升使单位成本降低率为:[1﹣(1﹣8%)(1+4%)]×70%=3.024%(2)由于燃料和动力消耗量下降使单位成本降低率为:6%×8%=0.48%(3)由于平均工资上升和劳动生产率提高使单位成本降低率为:[1﹣(1+5%)÷(1+15%)]×10%=0.87%(4)由于制造费用上升和产品产量提高使单位成本降低率为:[1﹣(1﹣7.5%)÷(1+20%)]×10%=2.3%(5)由于废品损失下降使单位成本降低率为:25%×2%=0.5%4、试算平衡确定计划指标根据以上计算结果,可将各有关因素的变动对可比产品成本的影响程度列表如下:成本项目比重计划产量上年成本计算降低率%降低额降低额后的总成本本项目单位成本直接材料20%42000004.323.021814404018560燃料动力8%4800006.000.4828800451200直接工资10%6000008.700.8752200547800制造费用10%60000023.002.30138000462000废品损失2%12000025.000.503000090000单位成本100%60000007.174304405569560可见,测算计划年度可比产品成本降低率达到了7.17%,已经超过了成本降低任务的0.17%。如无其他情况,可据以正式进行计划成本的编制工作。五、编制成本计划的基本方法1、一级编制成本计划法。是以企业财务部门为主,由其他部门提供基本数据资料,统一编制成本计划。一般适用于中、小型企业或生产品种较少的企业。燃料和动力费用计划原材料费用计划销售费用预算工资及福利费计划财务费用预算制造费用预算辅助生产费用计划管理费用预算主要产品单位成本计划位成本计划全部产品生产成本计划位成本计划期间费用计划全厂成本计划2、分级编制成本计划法。先由企业各部门、各车间根据下达的成本控制指标,编制车间成本计划,然后由财务部门统一汇总平衡编制全厂的成本计划。适用于大型企业生产品种较多的企业。甲车间直接费用计划辅助生产车间成本计划①乙车间直接费用计划甲车间制造费用预算乙车间制造费用预算甲车间成本计划②乙车间成本计划②主要产品单位成本计划③管理费用预算销售费用预算财务费用预算全部商品生产成本计划④期间费用预算⑤图7-2成本计划计划分级编制程序图§7-2产品成本计划编制举例A材料B材料燃料动力工资福利费制造费用合计基本生产—一车间—甲900030001350180067509456210④表929055—乙80006000210024001050014709660④表940130—丙600020001200200060008405520④表923560—二车间—甲30006000900240011250157510650④表1035775—乙600040001500320012000168011360④表1039740—丙40004000750160052507354970④表1021305辅助生产—机修车间16010090800250035057209720②表5制造费用—一车间400160150400400056011940+378021390③表7—二车间480200180600500070015500+432026980③表8—机修车间803030160150021037105720①管理费用1620§7-3成本控制的基本原理与方法一、成本控制概念及系统组成(一)成本控制概念及其意义1、概念:成本控制是根据预定的成本目标,对企业生产经营过程中的劳动耗费进行约束和调节,发现偏差,及时纠正,以实现预定的成本目标,促使成本不断降低,提高经济效益。成本控制有广义概念和狭义概念之分。本章所讲成本控制为狭义概念。2、意义(二)成本控制系统组成1、组织系统2、信息系统/责任会计系统(负责计量、传送和报告成本控制使用的信息)3、考核制度4、奖励制度二、成本控制原则、分类、方法(一)成本控制原则(二)成本控制分类1、按成本发生的时间先后分类2、按控制的层次分类3、按控制程序分类4、按控制数量表现分类5、按成本的内容分类(三)成本控制方法1、目标成本控制法2、定额成本控制法三、成本降低(一)成本降低的基本原则1、以顾客为中心2、系统分析成本发生的全过程3、主要目标是降低单位成本4、要靠自身力量降低成本5、要持续降低成本(二)成本控制与成本降低的区别成本降低,是指为不断降低成本而作出的努力。成本控制与成本降低的区别:1、目标不同。前者目标是完成预定成本限额;后者目标是成本最小化。2、范围不同。前者仅限于有成本限额的项目;后者不受这种限制,涉及企业的全部活动。3、内容不同。前者在执行决策过程中努力实现成本限额,是指降低成本支出的绝对额;后者追求收入增长超过成本的增长,实现成本的相对节约。如果说成本控制主要是管理问题,那么成本降低主要是技术方面的问题。§7-4成本的事前控制—价值工程一、价值工程的定义价值工程是以功能分析为核心,使产品或作业能达到适当的价值,即用最低的成本来实现(或创造)它应具备的必要功能的一项有组织的活动的组织领导。价值指的是某种产品的功能(或称效用)与成本(或生产费用)的比值。价值、功能和成本三者之间的关系,可用下列公式表示:CFV,或成本(或生产费用)功能(或效用)价值二

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

ghaojack

ghaojack

本文标题:第七章 成本计划和控制

链接地址:https://www.777doc.com/doc-3807917 .html