您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 信息化管理 > 证券公司风险控制指标管理

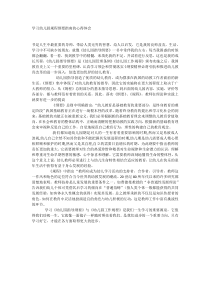

000证券公司风险控制指标管理办法2016年7月22日(根据现场图片整理)11目录修订背景修订内容未来框架下一步工作22修订原则修订原则维持总体框架不变加强监管放松管制33修订过程2010启动2012成立研究团队2014初步形成《办法(修订稿)》2015完善《办法(修订稿)》2016年6月17日发布44修订的过程2012年证监会机构部牵头成立研究团队组织证监会研究中心,北京、上海、深圳、广东、浙江、河南等6家证监局北京高华证券、广发证券、国泰君安证券、银河证券、招商证券、浙商证券、中金公司、中信证券、中原证券等9家证券公司西南财经大学、德勤华永会计师事务所等参与编写并将有关成果编著出版研究成果55目录修订背景修订内容未来框架下一步工作66修订内容优化调整风控指标适当约束部分业务规模强化全面风险管理实时逆周期调节简化异常数据报送取消预警处理措施77修订内容净资本计算表风险资本准备计算表风险控制指标计算表适当调整新增表内外资产计算表流动性覆盖率计算表净稳定资金率计算表88优化调整风险指标将净资本区分为核心净资本和附属净资本,并对附属净资本的规模进行约束,即附属净资本不得超过核心净资本净资本附属净资本核心净资本≤99优化调整风控指标此次修订将金融资产的风险调整统一纳入风险资本准备的计算过程,不再对金融资产扣减净资本净资产减:金融资产的风险调整合计1股票其中:上海180、深圳100指数、沪深300指数成分股一般上市股票未上市流通的股票限制流通的股票持有一种股票的市值与该股票总市值的比例超过5%(原)净资本计算表(新)风险资本准备计算表1010优化调整风控指标从按业务条线规模计算改成按风险类型计算五类业务:经纪业务自营业务证券承销业务资产管理业务融资融券业务市场风险信用风险操作风险额外特定风险1111优化调整风控指标表内外资产总额包括表内资产和表外资产表内外资产总额表内资产表外资产不含客户资金1212优化调整风控指标表外项目证券衍生品其他表外项目资产管理业务国债期货、债券远期及利率互换股指期货、权益互换及卖出股票期权大宗商品衍生品卖出场外期权对外担保金额和担保承诺股票IPO承销承诺转融通融入证券……1313修订内容净资本/风险资本准备净资本/负债净资产/负债旧四个指标新四个指标风险覆盖率流动性覆盖率净稳定资金率净资本/净资产资本杠杆率1414优化调整风控指标净资本/净资产净资产/负债40%20%20%10%净资本/负债8%旧旧新新降低降低不变①②③1515优化调整风控指标将原有两个杠杆控制指标,优化为一个资本杠杆率指标净资本/负债净资产/负债借鉴巴塞尔协议核心净资本/表内外资产总额不低于8%巴塞尔协议为3%,我国银行业为4%1616优化调整风控指标引入流动性覆盖率和净稳定资金率两项流动性风险监管指标,替代原有的净资本/净资产指标流动性覆盖率净稳定资金率替代净资本/净资产1717优化调整风控指标流动性覆盖率LCR优质流动性资产未来30日现金净流出公司持有的优质流动性资产与未来30天的现金净流出量之比未来30天的预期现金流出总量与预期现金总量的差额X100%货币资金结算备付金国债、中央银行票据、国开债地方政府债信用评级AAA级的信用债券……此次修订将两项指标由行业自律上升到证监会部门规章层面1818优化调整风控指标净稳定资金率NSFR可用稳定资金所需稳定资金可用稳定资金与所需稳定资金之比在持续压力情景下,能确保在一年内都作为稳定资金来源的权益类和负债类资金在持续压力情景下,公司开展各项业务所需的长期稳定资金X100%1919约束自营融资类业务规模自营权益类证券自营非权益类证券自营权益类证券及其衍生品合计额不得超过净资本的1倍持有一种权益类证券的成本不得超过净资本的30%持有一种权益类证券的市值不得超过其总市值的5%自营非权益类证券及其衍生品合计额不得超过净资本的5倍持有一种非权益类证券规模不得超过其总规模的20%2020约束自营融资类业务规模融资(含融券)的金额不得超过净资本的4倍对单一客户融资(含融券)业务规模不得超过净资本的5%接受单只担保股票市值不得超过该股票总市值的20%融资融券、约定式购回、股票质押式回购等融资类业务仅指融资融券业务2121实施分类监管各类证券公司风险资本准备根据分类评价结果进行调整,系数为:调整系数连续三年A类0.7A类0.8B类0.9C类1D类22222市场风险资本准备按照各类金融工具市场风险特征的不同,用投资规模乘以风险系数计算市场风险资本准备权益类证券及衍生品非权益类证券及衍生品已对冲风险的权益类证券及衍生品5%已对冲风险的非权益类证券及衍生品1%对冲的认定标准由会计含义转变为风险含义,对投资组合的风险认定标准进行了明确2323信用风险资本准备按照表内外项目信用风险程度不同,用资产规模乘以风险系数计算信用风险资本准备融资融券约定式购回股票质押回购应收账款其中场内融资业务10%,场外30%,股票质押回购20%2424操作风险资本准备按照各项业务收入的一定比例计算操作风险资本准备证券经纪业务净收入12%证券投资咨询业务净收入12%证券承销与保荐业务、财务顾问业务净收入15%证券资产管理业务净收入15%证券自营业务净收入18%融资业务及其它业务净收入18%2525特定风险资本准备特定风险资本准备特定业务特定产品监督检查结果结构化集合资管计划1%投资非标资产的定向资产管理计划0.9%各类私募投资基金0.7%其它定向资管计划0.5%资产管理业务2626强化全面风险管理要求证券公司从以下六方面加强全面风险管理制度建设组织构架人员配备系统建设指标体系应对机制2727强化全面风险管理同时要求证券公司将所有子公司纳入全面风险管理体系,强化分支机构风险管理,实现风险管理全覆盖证券公司子公司孙公司1孙公司2孙公司…全面风险管理体系2828实施逆周期调节通过设定逆周期调节系数,根据调节系数反映的市场状况计算风险资本准备过热正常低迷2929简化异常数据报送简化仅对风控指标较上月出现不利变化超过20%的履行报告义务证券公司净资本等风控指标与上月相比,发生不利变化超过20%的,应当在该情形发生之日起3个工作日内向中国证监会及其派出机构书面报告,说明基本情况和变化原因3030取消预警处理措施删风控指标达到预警标准的,排除机构应当区别情形对其采取措施(删除原第34条)对于处于预警状态的,不再采取相应监管措施3131目录修订背景修订内容未来框架下一步工作3232未来框架一套全面风险管理机制全面风险管理体系可操作的管理制度健全的组织架构可靠的信息技术系统量化的风险指标体系专业的人才队伍有效的风险应对机制证券公司应当任命一名具有风险管理相关专业背景、任职经历、履职能力的高级管理人员为首席风险官,为其负责全面风险管理工作。3333未来框架一套保障机制1234报表真实高管签字股东知情虚假惩罚确保监管报表真实准确。聘请具有证券期货相关业务资格的会计事务所对风险控制指标监管报表进行审计高级管理人员签字董事、高级管理人员应当对公司半年度、年度风控指标监管报表签署确认意见向公司全体董事书面报告至少半年经董事会签署确认,向公司全体股东报告一次公司情况并至少获得主要股东签收确认证明文件重大错报、漏报以及虚假报送,证监会及其派出机构可以根据实际情况对公司采取监管措施3434未来框架两个机制建立资本补充机制确保净资本等各项风险控制指标在任一时点符合规定标准。建立压力测试机制证券公司应当在发生重大业务事项及分配利润前对风险控制指标进行压力测试,合理确定有关业务及分配利润的最大规模。3535未来框架风险覆盖率资本杠杆率净稳定资金率流动性覆盖率四个核心指标四个核心指标衡量净资本对业务风险的覆盖程度,事各项业务的风险资本准备有对应的净资本支撑不得低于100%反应短期流动性风险,分析是否有足够的流动性储备,不得低于100%反应中长期流动性风险,判断资产负债结构是否合理,不得低于100%对公司杠杆规模进行约束。不得低于8%3636未来框架六张表六张表净资本计算表风险资本准备计算表风险控制指标计算表表内外资产计算表流动性覆盖率计算表净稳定资金率计算表3737未来框架逐层递进的处罚机制风控指标不达标的,派出机构应当责令公司限期改正,在5个工作日制定并报送整改计划证券公司未按时报送整改计划的,派出机构应当立即限制其业务活动停止批准新业务;停止批准增设、收购营业性分支机构……证券公司未按期完成整改的,自整改期限到期的次日起,派出机构应当区别情形,对其采取措施。限制业务活动责令暂停部分业务限制向董事、监事、高级管理人员支付报酬、提供福利……证券公司未按期完成整改,风控指标情况继续恶化,严重危及公司稳健运行的,证监会可以撤销其有关业务许可风控指标不达标,严重危害证券市场秩序、损害投资者利益的,证监会可以区别情形对其采取措施责令停业整顿指定其他机构托管、接管撤销经营证券业务许可撤销罚3838目录修订背景修订内容未来框架下一步工作3939下一步工作提升风险管理水平确保按时达标风险全面覆盖并表监管试点2016年7月起,按照修订后的《风控办法》报送报表2016年10月1日正式实施超比例持有的债券等非权益类证券,在2017年3月31日达到监管要求树立全面风险管理理念,建立健全全面风险管理体系证券业协会应明确细化首席风险官的履职条件和任职要求。在2017年底前落实全面风险管理要求,同时将境外所有子公司以及参照子公司管理的各类孙公司纳入全面风险管理体系选取中信证券、海通证券开展风险控制指标体系并表监管试点

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

kabi00852

kabi00852

本文标题:证券公司风险控制指标管理

链接地址:https://www.777doc.com/doc-3835523 .html