您好,欢迎访问三七文档

当前位置:首页 > 行业资料 > 交通运输 > 作业的增值性分析-成本分析

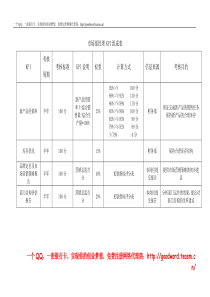

ABCS作业成本分析作业是指在一个组织内为了某一目的而进行的耗费资源的工作。作业是作业成本计算和作业管理的核心。根据作业增值属性分类方法,把作业分为增值作业与非增值作业:增值作业(Value-addedActivity):能增加顾客价值的作业;非增值作业(NonValue-addedActivity)不能增加顾客价值的作业。企业的目的是为用户提供产品和服务,同时获得利润。非增值作业不能创造顾客价值,是无效的作业,必须消除以降低成本,增值作业创造顾客价值,需要提高效率降低成本以增加利润。进行成本管理仅仅从增值性划分作业是不够的,还应从作业完成效率高低的角度将作业划分为高效作业和低效作业。由此可见,企业的每项作业都包含两个方面的性质:是否增值,作业完成的效率如何。作业的增值与否是针对产出而言,作业的效率高低是针对资源而言。据此可将所有作业作进一步分类:(1)增值高效作业;(2)增值低效作业;(3)不增值高效作业;(4)不增值低效作业。作业分析是通过对作业的识别与计量,资源费用的归集与确认,成本对象消耗作业的确认与计量,成本费用的归集等步骤和方法,分析评价作业的有效性和增值性,以提高作业效率、减少资源消耗、增加产出价值的一种分析方法。从分析层次上可以分为资源动因分析、作业动因分析和作业综合分析三部分。资源动因分析是通过对作业的识别、作业的计量、作业消耗资源费用的归集与确认,分析评价各项作业有效性的方法。作业动因分析是通过对成本对象消耗作业的确认与计量,成本费用的归集,分析评价各项作业增值性的方法。作业综合分析是对作业之间的联系进行分析的方法。(一)资源动因分析:评价作业有效性资源动因是指资源被消耗的方式和原因,它是把资源成本分配到作业的基本依据。资源动因分析的程序可以分为:①调查产品从设计、试制、生产、储备、销售、运输到用户使用的全过程,在熟悉产品生命周期流程的基础上识别、计量作业,并将作业适当合并,建立作业中心;②归集资源费用到各相应的作业;③分析执行作业消耗资源的情况,确定作业的有效性。由于作业成本库是根据资源动因一项一项分配汇集而成的,所以对资源动因进行分析首先可以揭示作业成本的资源项目,也即作业成本要素;再通过作业成本要素和作业相应关系的分析,揭示哪些资源是必需的,哪些需要减少,哪些资源需要重新配置,最终确定如何降低作业消耗资源的数量,进一步降低作业成本,提高作业效率。资源动因分析的过程正是判断作业消耗资源必要性、合理性的过程,即评价作业有效性的过程。企业的作业通常有上百种,合并后的作业中心也有几十个,对这些一一进行分析并确定增值性及效率高低是不可能的,只能对那些相对于顾客或企业组织比较重要的作业进行分析。将作业按其成本大小排列,排列在前面的那些作业应进行重点分析。(二)作业动因分析:判断作业增值性当我们将资源费用归集到相应的作业上形成作业成本库后,如何准确地把第一步归集到作业成本库中的资源费用进一步分配到各成本对象中去,这需要引入作业动因的概念。作业动因是指作业被消耗的直接原因,成本对象是进一步分配作业成本库中费用的标的,其分配依据是成本对象消耗各作业成本库中的代表作业的数量。例如产品设计作业中心作业动因的计量可以选择为产品种类、零部件种类、设计工时等,销售作业中心作业动因的计量可以选择为广告次数、销售员工人数、销售合同数等。作业动因分析的程序可以分为:①从构成作业成本库的各项作业中,选择代表作业并计量作业成本库分配率,计算、归集各产出的作业成本;②分析各作业对产出的贡献,确认作业的增值性。作业动因分析重在揭示动态的成本驱动因素,它的主要目的是为了揭示哪些作业是必需的,哪些作业是多余的,应该减少,最终确定如何减少产品消耗作业的数量,从整体上降低作业成本和产品成本。利用作业动因价值分析的结果可以判断产出消耗作业的情况,可以评价作业的价值。确定是否增值作业时,结合作业动因分析对每项作业开展详尽的分析。增值作业必须同时满足以下条件:①该作业的功能是明确的;②该作业能为最终产品或劳务提供价值;③该作业在企业的整个作业链中不能去掉、合并或被替代。如果有一个条件不符合,该作业就不是增值作业。(三)作业的综合分析对每项作业进行了资源动因分析和作业动因分析后,还应分析各项作业之间的联系,这就是作业的综合分析。企业的各种作业相互联系,形成作业链。每完成一项作业要消耗一定的资源,而作业的产出又形成一定的价值,转移到下一项作业,按此逐步推移,直到最终把产出提供给企业外部的顾客。因此,作业链同时也表现为价值链。作业链上各个作业好比是链环,作业之间的联系好比是链结。无环就无法形成结,无结也形不成链。所以不但要分析链上的各个作业,还要分析各作业之间的联系。即使链上的每个环都是增值高效作业,也可能由于结的问题,影响整个作业链的效率和价值。理想的作业链应是作业与作业之间环环相连,无开断和重叠,作业之间的等待、延误应最小。现实企业的生产经营活动中,作业与作业之间一般都存在重叠,也就是说不可避免一定程度地存在等待、延误等。理想的作业链并不可能立即达到,不断地改进作业,不断地向理想作业链靠近是企业成本管理的目标。ABCS作业成本分析示例:一、作业效率高低分析下面通过列举部分数据来演示分析的过程:分厂:一分厂日期:200505序号作业实际费率标准费率差额14.5M立车作业57.665.12-7.522联合作业60.7866.56-5.783落地镗作业(033~036)32.4535.09-2.644电焊作业19.3421.62-2.285落地镗铣作业(53~54)35.6537.59-1.946钻加工作业34.2336.15-1.9273M立车作业83.3584.46-1.118总装作业12.5613.47-0.919汽缸钳工作业22.5623.19-0.63106.3M立车作业87.9888.94-0.9611卧车作业63.662.780.8212立车作业40.839.651.1513试车作业12.3411.191.1514隔板钻子作业20.919.331.5715热试验作业50.4547.982.4716龙门铣作业44.6740.873.8017围带车作业60.956.24.70188M立车作业80.973.177.73上表的数据来自一分厂,列示的是2005年5月份作业的实际费率、标准费率,以及二者的差异。以标准费率为基础进行分析,一分厂二○○五年五月份,序号1至10的作业是高效率的作业,11至18为低效率作业。序号为1的“4.5M立车作业”,在五月份,每消耗一个作业量为企业节省7.52元的成本,间接的为企业多创造了7.52元的价值。效率高的可能性来自三个方面,一个是利用“4.5M立车作业”的工人本月充分的利用了这台设备,减少了设备的启动时间和间歇时间,增加了设备的工作量,降低了设备加工的单位成本;二是使用本台设备的工人节约了本台设备的资源消耗,直接减少了设备单位运转成本;三是车间工人不仅增加了工作量,而且还节约了设备消耗的资源。而序号为18的“8M立车作业”,在五月份,每消耗一个作业量为企业增加了7.73元的成本,间接的为企业减少了7.73元的价值。效率低的原因也有三个,一个是利用“8M立车作业”的工人本月未充分的利用这台设备,增加了设备的启动时间和间歇时间,减少了设备的工作量,增加了设备运转的单位成本;二是使用本台设备的工人增加了本台设备的资源消耗,直接增加了设备运转的单位成本,三是工人不仅降低了设备的工作量,而且还增加了设备的资源消耗。通过上面的分析可以锁定作业效率高低来自三个方面,那么本期效率高低的真正原因是什么呢?通过进一步分析本期作业的资源消耗情况和作业量消耗情况,便可以得出结论。如果本期作业量与标准作业量相比波动不大,而费率差异却很大,说明效率高低产生的原因是资源的节约或浪费造成的;如果本期的资源与标准波动不大,费率差异却很大,说明效率高低产生的原因是设备工作量增加或减少造成的;如果费率波动不大,资源消耗和作业量同时增高或降低,说明效率高低的原因与资源节约或浪费和设备工作量增加或减少两个方面都相关。结论:利用ABCS成本管理系统提供的作业费率,可以分析作业的资源利用效率的高低。如果实际费率与标准费率的差额小于零,说明该作业在实际生产过程中资源消耗是高效的,如果差额大于零,说明该作业在实际生产过程中资源消耗是低效的。二、作业的资源消耗分析如果某一个作业连续几个期间实际消耗的资源总是高于或低于预算建立的标准水平,这说明当前该作业消耗的资源发生了变化,一种可能是该作业又消耗了其他资源;一种可能是该作业消耗的资源额度发生了改变。下面通过列举部分数据来演示分析的过程:分厂:一分厂日期作业资源(费用)实际金额标准金额差额2005年4月4.5M立车作业折旧费36000270009000水电费67006600100工人工资2389023670220低值易易耗389450-61机务料198200-2维修材料233203302005年5月4.5M立车作业折旧费36000270009000水电费65006600-100工人工资2399823670328低值易易耗48045030机务料21020010维修材料245203422005年4月8M立车作业折旧费31000310027900水电费32003300-100工人工资1367013489181低值易易耗450467-17机务料1000100维修材料23022912005年5月8M立车作业折旧费31000310027900水电费34503300150工人工资1336713489-122低值易易耗4704673机务料1340134维修材料2342295上表中“4.5M立车作业”,除折旧外其他资源连续两个月差额波动不大,而折旧费用连续两个月,差额稳定并且非常大,经调查发现,“4.5M立车作业”作业刚刚进行大修,固定资产原值增加,每个月的折旧增加9000元,通过上述分析最终可以确定“4.5M立车作业”预算中的折旧费用需要调整,增加折旧费用9000元。上表中的“8M立车作业”除机物料外各项资源的差额都在正常范围内波动,机物料预算金额为零,说明在编制预算时为能将机物料对应到作业,而在实际生产过程中,“8M立车作业”对机物料中的油料消耗相对稳定,而且在领用过程中可以直接指定作业。通过上述分析最终可以确定“8M立车作业”预算中应该增加机物料消耗资源项目。结论:通过上述对作业消耗资源消的分析,可以判断当前系统采用的预算信息是否需要调整。三、作业量消耗分析在编制作业活动量预算时,作业的活动量选取的是某一特定时间范围内平均作业消耗量。在实际生产过程中,在某一时间范围内作业量的消耗可能因生产环境改变而发生改变。比如某台设备经修理后,在原负荷量的基础上还可以绩效增加工作量。而某些设备在使用过程中不断老化,工作能力不断降低,负荷工作量也在降低。再者不同级别的工人操作相同的设备,设备的负荷工作量也不同,级别高的工人可以减少设备更换刀片、模具的时间,充分利用设备的间歇时间。但有些设备由于工作不饱和,实际作业量也会少于标准作业量。下面通过列举部分数据来演示分析的过程:日期作业实际作业量标准作业量差额2005年4月4.5M立车作业684066801602005年5月4.5M立车作业689066802102005年4月8M立车作业34503480-302005年5月8M立车作业34303480-502005年4月总装作业23402320202005年5月总装作业23102320-10上表中“4.5M立车作业”,作业量在两个月内连续增加,经分析是设备检修后,工作能力增加造成的,作业量预算需要调整。上表中“8M立车作业”,作业量在两个月内连续减少,经分析不是生产不是由生产不饱和造成的,说明该作业的负荷量减少了,作业量预算需要调整。如果经分析某一作业连续几个期间内工作量不饱和造成作业量较低,这时作业量预算不能调整。上表总装作业实际作业量在标准作业量范围内波动,说明预算中的作业量是合理的,不需要调整。在实际分析过程中必须分析产生数据波动的原因

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

44304430

44304430

本文标题:作业的增值性分析-成本分析

链接地址:https://www.777doc.com/doc-3864096 .html