您好,欢迎访问三七文档

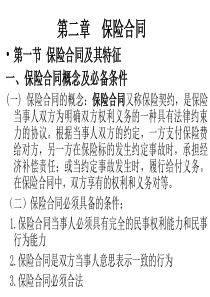

《电子商务概论》主讲:张云侠第一章电子商务概述电子商务的基本概念及功能电子商务的一般框架和环境电子商务的产生与发展本章主要内容电子商务对社会经济和企业的影响第一节电子商务的基本概念及功能•一、商务与电子商务•二、传统商务与电子商务的比较•三、电子商务的分类•四、电子商务系统的组成•五、电子商务的功能一、商务与电子商务•(一)什么是商务•我们把商务可以解释为:以营利为目的的市场经济主体,通过实现商品的交换而开展的一系列经营管理活动的总称。对商务含义的解释,大致可归纳如下。•(1)现代商务主体的多元性,即包括一切以营利为目的的市场经济主体。商务主体涉及企业、政府部门(包括事业单位)、家庭和个人等。•(2)现代商务的实质是商品交换,即通过买卖方式实现商品所有权转移的交换行为。•(3)现代商务的对象或客体是所有的经济资源,包括各种有形商品和无形商品。•(4)商务活动包括采购、生产、销售、商贸磋商、价格比较、经营决策、营销策略、推销促销、公关宣传、售前和售后服务、客户关系、咨询服务等。(二)什么是电子商务电子商务是指利用互联网及现代通信技术进行任何形式的商务运作、管理或信息交换。它包括企业内部的协调与沟通、企业之间的合作及网上交易三方面的内容。综合多种说法仅指在互联网上开展的交易或与交易有关的活动。是指利用信息技术使整个商务活动实现电子化,包括利用互联网、内联网(Intranet)、外联网(Extranet)等不同形式的网络,以及信息技术进行的商务活动。狭义的电子商务(ElectronicCommerce,EC)广义的电子商务(ElectronicBusiness,EB)–指在互联网上以电子交易方式进行和交易活动和相关服务活动,是传统贸易活动各环节的电子化、网络化。–包括通过Internet买卖产品和提供服务•产品可以是实体化的,如汽车、电视,也可以是数字化的,如新闻、录像、软件等基于知识的产品。•服务可以是安排旅游、远程教育、项目设计等EC,ElectronicCommerce狭义的电子商务–应用计算机与网络技术与现代信息化通信技术,并按照一定的标准,利用电子化工具来实现包括电子交易在内的商业交换和行政作业的商贸活动的全过程。–覆盖了与商务活动有关的所有方面•包括通过网路电子邮件、视频交换、文件交换以及EDI所进行的网络上的商业数据交换和通过网络进行的电子交易;•包括政府职能部门所提供电子化服务、网络银行以及跨企业共同运作;•包括企业内部、企业间以及企业与客户之间的一切商务活动商务活动。是把买家、卖家、厂家和合作伙伴在各类网络上利用网络技术与现有的商业设施结合起来进行运营。EB,ElectronicBusiness广义的电子商务图1.1电子商务的业务组成(三)电子商务的概念模型•电子商务的概念模型是对现实世界中电子商务活动的抽象描述。它由电子商务实体、电子市场、交易事务和信息流、资金流、商流、物流等基本要素构成。图1.2电子商务的概念模型(三)电子商务的概念模型•电子商务实体是指能够从事电子商务活动的客观对象,它可以是企业、银行、商店、政府机构、个人等。•交易事务是指电子商务实体之间所从事的具体的商务活动的内容,如询价、报价、转账支付、广告宣传、商品运输等。•电子市场是指电子商务实体从事商品和服务交易易的场所,它是由各种各样的商务活动参与者,利用各种接入设备,通过网络连接成的一个统一的经济整体。(三)电子商务的概念模型•任何一笔商务活动都离不开四种基本的“流”,即信息流、资金流、商流和物流。电子商务作为电子化手段的商务活动,也同样如此,电子商务的任何一笔交易都包含信息流、资金流、商流和物流4个基本要素。二、电子商务与传统商务的差别传统商务的运作过程•是指企业在具体进行一项商贸交易中的实际操作步骤和处理程序,由交易前的准备、贸易磋商、合同的签订与执行、支付与结算等环节组成。交易前的交易前的准备就是供准备就是供需双方如何需双方如何宣传或者获宣传或者获取有效的商取有效的商品信息的过品信息的过程。交易前程。交易前的准备实际的准备实际上就是一个上就是一个商品信息的商品信息的发布、查询发布、查询和匹配过程。和匹配过程。贸易磋商贸易磋商实际上是贸实际上是贸易双方进行易双方进行口头磋商或口头磋商或纸面贸易单纸面贸易单证的传递过证的传递过程。程。在磋商过在磋商过程完成后,程完成后,交易双方必交易双方必须要以书面须要以书面形式签定具形式签定具有法律效应有法律效应的商务合同,的商务合同,来确定磋商来确定磋商的结果和监的结果和监督执行。督执行。传统商务传统商务中的支付一中的支付一般有支票和般有支票和现金两种方现金两种方式。式。电子商务的运作过程•交易前的准备•贸易的磋商•合同的签订与执行•资金的支付交易的供需交易的供需信息都是通过信息都是通过交易双方的网交易双方的网址和网络主页址和网络主页完成的,双方完成的,双方信息的沟通具信息的沟通具有快速和高效有快速和高效率的的特点。率的的特点。电子商务电子商务中的贸易磋商中的贸易磋商过程将纸面单过程将纸面单证在网络和系证在网络和系统的支持下变统的支持下变成了电子化的成了电子化的记录、文件和记录、文件和报文在网络上报文在网络上的传递过程,的传递过程,并且由专门的并且由专门的数据交换协议数据交换协议保证了网络信保证了网络信息传递的正确息传递的正确性和安全性。性和安全性。电子商务环电子商务环境下的网络协境下的网络协议和电子商务议和电子商务应用系统保证应用系统保证了交易双方所了交易双方所有的贸易磋商有的贸易磋商文件的正确性文件的正确性和可靠性,并和可靠性,并且在第三方授且在第三方授权的情况下,权的情况下,这些文件具有这些文件具有法律效应,可法律效应,可以作为在执行以作为在执行过程中产生纠过程中产生纠纷的仲裁依据。纷的仲裁依据。采用信用采用信用卡、电子支卡、电子支票、电子现票、电子现金和电子钱金和电子钱包等形式以包等形式以网上支付的网上支付的方式进行。方式进行。1、传统商务与电子商务的运作过程比较运作过程传统商务电子商务交易前的准备商品供应方和需求方是通过报纸、电视、户外媒体等各种广告形式宣传和获取商品信息,并进行信息的匹配交易的供需双方都是通过网络来进行商品信息的发布、查询和匹配的过程贸易磋商贸易双方进行口头磋商或纸面贸易单证的传递过程贸易双方通过网络进行磋商或将书面单据变成电子单据并且实现在网络上的传递合同与执行交易双方必须以书面形式签订具有法律效应的商贸合同电子商务环境下的网络协议和电子商务应用系统的功能保证了交易双方所有的交易协商文件的正确性和可靠性,并且在第三方授权的情况下具有法律效应,可以作为在执行过程产生纠纷的仲裁依据支付与清算一般有支票和现金两种方式一般采用信用卡、电子支票、电子现金和电子钱包等形式,以网上支付的方式进行2、传统商务与电子商务的项目比较项目传统商务电子商务信息提供根据销售商的不同而不同透明、准确、及时流通渠道企业→批发商→零售商→消费者企业→消费者交易对象部分地区全球交易时间规定的营业时间内24小时销售方法通过各种关系买卖完全自由购买销售地点需要销售空间虚拟空间顾客方便度受时间与地点的限制顾客按自己的方式无拘无束地购物服务顾客需要用很长时间掌握顾客的需求能够迅速捕捉顾客的需求,及时应对三、电子商务的分类•按参与电子商务的交易主体分类B2CB2BB2GB2B2CC2C4.消费者对政府的电子商务5.消费者对消费者的电子商务1.企业对消费者的电子商务2.企业对企业的电子商务3.企业对政府的电子商务团购C2G02O(1)生产厂商对商家、商家对消费者(2)生产商同时面对供应商和消费者消费者对企业的集合竞价模式onlinetooffline线上购买、线下消费•按商业活动内容分类完全电子商务即可以完全通过电子商务方式实现和完成整个交易过程的交易。不完全电子商务即指无法完全依靠电子商务方式实现和完成整个交易过程的交易,它需要依靠一些外部要素,如运输系统等来完成交易。1)无形产品的电子商务无形产品和服务的电子商务主要有4种:网上订阅模式、付费浏览模式、广告支持模式和网上赠予模式。2)有形商品的电子商务这种模式是指产品或服务是在国际互联网上成交的,而实际产品和劳务的交付仍然要通过物流配送方式,不能够通过电脑的信息载体来实现。•按开展电子交易的信息网络范围分类本地电子商务远程国内电子商务全球电子商务四、电子商务系统的组成电子商务系统的基本组成要素有电子商务网络系统、供应方和需求方、认证机构、物流中心、网上银行、电子商务服务商等。电子商务系统的基本组成示意图五、电子商务的功能网上支付广告宣传网上订购物流配送咨询洽谈意见征询交易管理电子帐户第二节电子商务的一般框架和环境•一、电子商务的一般框架•二、电子商务的法律、税收环境一、电子商务的一般框架•电子商务的一般框架是指实现电子商务从技术到一般服务所应具备的完整的运作基础。•完整的电子商务体系体现于全面的电子商务应用,而这需要有相应层面的基础设施和众多支撑条件构成的环境,这些环境要素从整体上可分为四个层次和两大支柱。•其中,电子商务框架结构的四个层次分别是网络层、信息发布与传输层、电子商务服务层、电子商务应用层;两大支柱是指社会人文性的国家政策及法律规范,以及自然科技性的技术标准和网络协议。图1.6电子商务的一般框架一、电子商务的一般框架二、电子商务的法律、税收环境(一)法律环境1.电子商务涉及的法律问题电子商务涉及的法律问题主要有交易的电子合同的法律问题、知识产权问题、个人隐私问题、管辖权问题等。(1)电子合同的法律问题。(2)知识产权问题(3)个人隐私问题(4)管辖权问题(二)电子商务税收环境•1.电子商务与税法•(1)由电子商务涉税概念的重新认定而引发的问题•即由于电子商务“虚拟化”而出现的“交易空间”概念模糊所引发的有关税收规定的重新界定问题。在现行税收法规中不适用电子商务的规定,几乎都涉及“经营场所”、“经营地点”等物理意义上概念。而这必将导致税收管辖权重新确定和选择的问题。目前,世界各国确定税收管辖权,有的是以行使属地原则,有的是以行使居民管辖权原则为主,有的是二者并行行使。如果以所得来源地原则进行税收管辖,电子商务的虚拟化会使所得来源地确认困难,属地税收管辖权行使的难度增加。•(2)由电子商务交易“隐匿化”而引发的问题•电子商务的出现,使传统商务的纸质合同、发票、票据、汇款支付等均变成了数字流和信息流,而税收征管电子化相对滞后于网络技术的发展,使税务部门如何追踪、掌握、审计有别于纸质交易凭证的电子数字交易数据,进而对交易隐匿的电子商务进行公平、有效的管理成为必须解决的问题。2.跨国电子商务在税收上的性质问题•(1)电子商务课税的基本原则和标准•在传统贸易方式下,商品的跨国流动是由国际性的贸易公司来完成的,国家对此要征进口环节流转税,如有所得还要征所得税。作为互联网服务的提供者,其实质是为买卖双方提供了一种服务,使国际贸易可以直接在网上完成。但是,互联网上的商品或服务即使是完成了交易,其交易额也难于统计,按交易额的大小来征税也是不现实的,所以征税标准是目前的一个难题。•(2)无形产品交易和服务交易在税务处理上难以区分•由于互联网技术的不断发展,现行增值税法规定的有关商品和服务的分类越来越难以进行。在电子商务中,有形交易与无形交易的性质按现行标准来衡量会变得界定不清。例如,对书或杂志电子版本的交易应作为商品交易还是作为服务交易处理,就是一个新的问题。对软件交易也存在类似的划分不清的问题。由于划分不清,便难以确定其征税地及由谁向哪个税务机构履行缴纳增值税的义务。第三节电子商务的产生与发展•一、电子商务产生和发展的条件•二、电子商务的发展阶段•三、我国电子商务的发展历程一、电子商务产生和发展的条件•(一)信息技术的发展促进电子商务的产生•1.计算机的广泛应用•近年来,计算机的处理速度越来越快,处理能力越来越强,价格越来越低,应用越来越广泛,这为电子商务的应用提供了基础。•2.网络的普及和成熟•由于互联网逐渐成为全球通信与交易的媒体,全球上网用户呈级数增

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

还是用泡泡

还是用泡泡

本文标题:政府信息化建设探索

链接地址:https://www.777doc.com/doc-40675 .html