您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 综合/其它 > 境内物业怎样在境外发行REITs

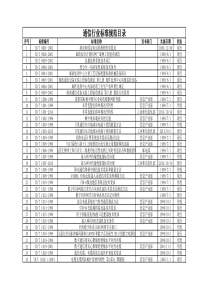

境内物业怎样在境外发行REITs在香港允许上市的REITs可以投资香港以外的物业之后,国内不少房地产企业试图利用REITs这种工具募集资金。本文重点分析利用境内房地产物业在境外发行REITs涉及的相关法律问题。REITs(RealEstateInvestmentTrusts),字面直译为房地产投资信托,但在中国的语境中,称作物业投资基金更为恰当:我国已有证券投资基金,其结构与香港、新加坡等市场中发行的REITs的结构没有什么不同,只不过证券投资基金是集合广大投资者的资金投资于股票、债券等证券,而REITs则是集合大家的资金投资于能够产生租金收入的物业。作为一种投资工具,REITs目前尚未被引入中国境内。最近几年来国内出现的房地产资金集合信托计划在法律结构上与REITs有相似之处;但本质上,国内的房地产资金集合信托计划属于私募基金的性质(200份的限制),且所投资的方向大多是正在开发的房地产项目(以贷款方式或者股本投资方式进行),而REITs则是向社会公众发行的一种投资产品,其投资方向一般仅限于能够产生租金收入的物业。对于房地产企业而言,发行REITs是筹集资金、将手中物业套现的有效手段。与发行股票上市相比,发行REITs不需要3年盈利业绩,也不需要土地储备,只要具备能够产生稳定租金收入的物业即可,因此,程序相对更为快捷。这是REITs受到房地产企业追捧的主要原因。对于广大投资者而言,由于REITs所持有的资产大多是正在出租、租金流入稳定的物业,投资风险很低,尤其在一个房地产价格整体向上的市场中,这还意味着能够分享房地产升值的利益。REITs需要将租金收入在扣除管理成本和税务后的绝大部分收益(如90%以上)分配给投资者,投资回报更高,因此,REITs很受投资者欢迎。2005年6月香港证监会允许在香港上市的REITs投资于香港以外国家和地区的物业以来,国内有多家房地产公司表示出在香港发行REITs的兴趣。对于中国的企业来讲,另一个可以考虑的市场是新加坡。新加坡已经有5只REITs上市,市值达50亿美元(截至2005年4月)。REITs的法律结构首先,REITs并非一个法律上的实体,而是一个由多方主体协同组成的一个安排。以长江实业(集团)有限公司发起、在新加坡交易所上市的置富产业信托基金为例,其各方当事人包括:信托单位持有人:广大投资者;托管人:一般为银行或者银行附属的信托公司,代表全体信托单位持有人持有信托资产。在置富信托中,受托人为独立于长江实业集团的BermudaTrust(Singapore)Limited;基金经理:负责信托资产的投资、经营。在置富信托中,基金经理为ARAAssetManagement(Singapore)Limited,一家长江实业拥有30%权益的公司。物业管理公司:负责信托房地产的维护、管理,在置富信托中,物业管理公司为Goodwill-FortunePropertyServicesLimited,长江实业集团内的一家公司。REITs可直接持有物业,亦可透过特殊目的公司(SPV)持有物业。两者的结构图如下:REITs结构中各方当事人的基本法律关系是:(1)投资者(信托单位持有人)将资金信托给托管人,由托管人代全体投资者持有信托资金,托管人向投资者发放信托受益凭证。在收购物业后,则由托管人代为持有物业。投资者作为信托安排的受益人,获得信托资产(物业)出租收益,并享有信托财产的全部利益。(2)信托资金的投资、信托资产的运营、管理由基金经理负责。基金经理则获得管理费。(3)REITs所持有的物业的维护、保养、公共卫生、保安等服务,由物业管理公司提供。在整个结构中,托管人始终起着核心的作用,它代表全体投资者持有信托资产(开始是现金,随着物业的收购转换为物业),聘请基金经理、物业管理公司。在REITs负债经营的情况下,相关贷款文件的签署、贷款手续的办理亦由托管人代为办理。但需要说明的是,作为信托资产的托管人,其所持有的所有信托资产、负债等均独立于其本身的资产、负债。如果一个托管人同时负责多个REITs的管理,各REITs之间也是相互独立的,这是信托安排的关键。正因为如此,托管人的公信力显得特别重要。香港规定托管人必须是根据香港银行业条例第16节获得营业许可的银行或者此类银行附属的信托公司,在香港地区以外的银行和信托机构担任托管人的情况下,则要求获得香港证券及期货事务管理委员会的认可。托管人必须独立于基金经理和REITs的发起人。但基金经理和托管人同属一个集团的子公司也并非完全不可接受,只要符合一些独立性的条件:诸如相互之间没有投资关系,相互之间没有共同的董事等。相对于托管人的公信,REITs对于基金经理的要求是经验和能力,因为投资者投资回报率的高低主要取决于基金经理的投资判断和管理能力。基金经理对投资者负有受信责任,因此,基金经理所在法域对于基金经理监管的有效性相当关键。除香港本地的基金经理外,目前香港证监会仅接受澳大利亚、德国、爱尔兰、卢森堡、英国等5国对应监管机构监管的基金经理作为在香港上市的REITs的基金经理。透过SPV持有物业的REITs结构如下图所示:从上图可以看出,直接持有物业的REITs与透过SPV持有物业的REITs之间的基本结构并无不同,只是托管人所管理的信托资产从物业变成了SPV的股权。SPV除了拥有物业外,不可有其他业务。在境外发行REITs的基本程序以境内房地产在境外发行REITs,第一步是要确定适宜的物业:已经竣工,并已经开始产生租赁收入。尚在开发过程中的物业,不可能成为REITs的收购对象。一般来讲,适于REITs收购的物业包括写字楼、ShoppingMall、停车场等相对集中、便于管理、能产生稳定租金收入的物业。在法律权属方面,应该明确、清晰,不存在争议或者抵押、优先权等他项权利。大多发展商由于受到较大的资金压力,在开发过程中,往往通过预售实现资金周转,因此,往往在开发完成时,物业也已经出售得差不多。这样的发展商并不具备发行REITs的条件。而只有那些拥有大量可出租(或者已经出租)物业的公司才具备发行REITs的最基本条件。建议符合上述条件的公司在正式聘请相关承销商、境外律师前,首先聘请中国律师对其所拥有物业的权属状态、已经出租物业的租赁合同等法律问题进行尽职调查和规范化。在此过程中,熟知REITs结构设计的律师也能够为其提供关于REITs的基本信息。做好上述准备工作后,发起人(即物业的现行业主)应该聘请相关中介机构,开始境外准备工作,包括物色基金经理、基金受托人等。发起人往往可以成为基金经理的股东之一,而分享基金管理的收益。为发行REITs,需要聘请的中介机构一般包括:承销商、境内外律师、会计师、物业估值师,而承销商往往是所有中介机构的协调人。下表大致描述了REITs发起及上市所涉及的工作和时间安排:REITs收购物业的法律结构设计在设计REITs结构时,一个非常棘手的问题是:REITs应如何持有中国境内物业。如果发起人将物业直接出售给REITs(或者REITs在境外设计的SPV),将面临一系列税费:契税、营业税、城市维护建设税、教育费附加、土地增值税、印花税、交易手续费等,成本相当高。容易想到的规避的办法是将目前持有物业的中国公司进行剥离后,使该公司仅拥有拟置入REITs的物业,然后由REITs收购该公司的股权,最终形成的结构使REITs通过SPV持有物业。通过这样的结构,就避免了物业产权的变动,从而可以避免发生产权变动过程中发生的流转税费。但是,这种结构也不是完全理想:在REITs收购中国境内的SPV股权后,该SPV即成为一家外资企业,REITs的投资者所能得到的投资受益最多不超过SPV向REITs分配的利润,而SPV所能向股东分配的利润,必须是按照企业会计准则经过审计后的可分配利润在提取了储备基金、职工奖励基金和福利基金(外资企业可不提取企业发展基金)后的剩余部分。在计算SPV的利润时,又必须提取房屋折旧。这样,租金收入的很大部分将沉淀在SPV内,而不能分到投资者的手中。这将大大降低REITs对于投资者的吸引力。在具体案例中,可根据具体情况,对于两种方案的利弊进行权衡,最后确定可接受的方案。(作者系北京中伦金通律师事务所合伙人)

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

mornchen

mornchen

本文标题:境内物业怎样在境外发行REITs

链接地址:https://www.777doc.com/doc-4209099 .html