您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 信息化管理 > 第7章衍生工具和风险管理

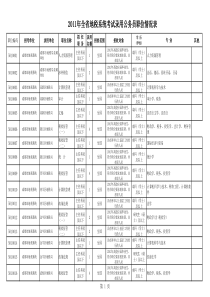

第七章衍生工具和风险管理第一节远期合约和期货合约一、远期合约1、特点交割日、交割价格、多头、空头2、背信风险原因:缺乏保证金制度。措施:反向交易、协商。3、远期合约的风险规避机制远期合约的活跃性和流动性随到期日的增长而降低。“滚动使用短期远期合约”对较远期的风险进行规避。二、期货合约1、远期合约和期货合约的异同商品期货、金融期货。futureForward交易地点期货交易所场外交易履约面值标准化客户任意选择到期日标准化随意性是否交割很少实际交割实际交割保证金账户有无合约次级市场发达无清算方法每日清算到期日清算主要使用者投机者风险规避者2、期货合约运作的特点:保证金和逐日结算制度。初始保证金是交易者新开仓时所需交纳的资金。它是根据交易额和保证金比率确定的,比如大连商品交易所的大豆保证金比率为5%,如果投资者以2700元/吨的价格买入5张大豆期货合约(每张10吨),那么,他必须向交易所支付6750元(即2700×50×5%)的初始保证金。而交易者在持仓过程中,会因市场行情的不断变化而产生浮动盈亏(结算价与成交价之差),因而保证金账户中实际可用来弥补亏损和提供担保的资金就随时发生增减。浮动盈利将增加保证金账户余额,浮动亏损将减少保证金账户余额。保证金账户中必须维持的最低余额叫维持保证金。当保证金账面余额低于维持保证金时,交易者必须在规定时间内补充保证金,否则在下一交易日,交易所或代理机构有权实施强行平仓。这部分需要新补充的保证金就称追加保证金。假如投资者以2700元/吨的价格买入50吨大豆后,大豆结算价下跌至2600元一吨,他的浮动亏损为5000元[即(2700-2600)×50],保证金账户余额就为1750元(即6750-5000),由于这一余额小于维持保证金(2700×50×5%×0.75=5062.5元),需将保证金补足至6750元(初始保证金水平),需补充的保证金为5000元(6750-1750)就是追加保证金。期货交易的实例2005年5月9日,一位投资者买入2份同年12月到期的黄金期货合约。目前的期货价格为$400/盎司,每份合约100盎司。总金额$80000,初始保证金5%=$4000,维持保证金=初始保证金×75%=$3000。当保证金帐户内余额不足$3000时,需追加保证金,使之回到$4000。日期期货价格当日损益累计损益保证金余额追加保证金5月9日400.00040009日397.00-600-600340010日396.20-160-760324011日398.10380-380362012日397.10-200-580342013日396.10-200-780322016日395.40-140-920308017日393.20-440-13602640136018日393.5060-1300406019日391.80-340-1640372020日387.00-960-26002760124023日387.000-2600400024日388.80360-224043603、金融期货合约的主要形式股票指数期货货币期货合约利率期货合约:短期国债期货和长期国债期货4、期货合约套期保值套期保值是指交易者在现货市场买卖某种原生产品的同时,在期货市场中设立与现货市场相反的头寸,从而将现货市场价格波动的风险通过期货市场上的交易转嫁给第三方的一种交易行为。如某公司90天后要收到一笔以美元计价的款项,担心汇率风险(美元汇率下跌)。则卖出一张以90天的远期汇率计价的期货(or购买一份卖出期权)。并非追求盈利,可能套期保值的结果比不套期还要不好(万一美元上涨)。但毕竟是自己能够承受的比较确定的结果。重要的是“保值”。套期保值策略的残留风险:基点或基差风险:期货合约到期日和履约面值的标准化。违约风险:比如应收帐款的违约风险延迟或提前收款风险交易费用当期货市场上不存在以套期保值对象为标的物的期货合约怎么办?通过-与套期保值对象具有很强的价格关系的期货品种。大米—小麦美元—日元第二节期权合约一、期权合约的交易机制场内交易(交易所交易)、场外交易(柜台交易)场内交易的期权特点:1、履约面值和到期日的标准化2、对期权卖方有保证金要求3、交易所交易的期权既可以是美式也可以是欧式期权4、交易所内的交易成本较低二、风险和收益的特称1、看涨期权风险和收益的不对称性买方:收益和风险不对称。收益可能很大,损失仅是期权费。卖方:最大收益仅是期权价格,损失可能很大。Exerciseprice=$50;optionpremium=$10SellacallBuyacall–2012020406080100–40204060Stockprice($)Optionpayoffs($)50–10102、看跌期权风险和收益的不对称性买方:收益可能很大,损失最多是期权费卖方:损失可能很大,收益最多是期权费。–2020406080100–40204060Stockprice($)Optionpayoffs($)BuyaputExerciseprice=$50;optionpremium=$10–1010Sellaput50期货合约买方和卖方的收益图远期价格F远期价格F盈亏S-F盈亏F-S价格S(T)价格S(T)多头(看涨)空头(看跌)三、不对称风险的防范期货合约和远期合约通过锁定资产价格,能够防范资产价格反向变动所产生的风险。期权合约:更擅长不对称风险的防范。四、期权合约套期保值拓展资产X价格的预期变化=表示资产X相对资产Y价格变化的敏感度或套期比例。第三节互换合约一、定义互换合约:交易双方之间在时间上交换现金流量的合约或协议。包括货币互换和利率互换。利率互换:利息交换货币互换:期初本金、期末本金、利息互换。有互换利益的借款利率表固定利率浮动利率A公司10.00%6个月LIBOR+0.30%B公司11.40%6个月LIBOR+1.10%利率差1.40%0.8%(比较优势)互换协定A相比B公司来说,无论在固定利率市场还是浮动利率市场来说,都有“绝对优势”。相对而言,在浮动利率市场上,A和B的利率差较小,B具有相对优势。若A公司需要浮动贷款,而B公司需要固定贷款,则签订互换协定如下:A和B分别进行固定和浮动利率借款,然后互换利息负担。如:A承诺付给B浮动利率LIBOR(非LIBOR+1.10%),B承诺付给A固定利率10.0%。互换图示A公司(需浮)B公司(需固)10%10%LIBORLIBOR+1.10%A公司:支付给外界10%从B公司收入10%支付给B公司LIBOR最终利息水平:LIBORLIBOR+0.3%B公司:支付给外界LIBOR+1.10%从A公司收入LIBOR支付给A公司10%最终利息水平:11.10%11.40%金融衍生工具:双刃剑金融衍生工具:规避风险的途径;也促成了投机活动。原因:保证金制度+每天无负债结算制度——高杠杆化保证金一般为交易额的10%-20%。也就是说,投机资本可以支配5-10倍于自身资金的资金。其收益和损失也相应放大。二、交易和避险机制(P210)1、利率互换2、货币互换二、互换市场的特点1、主要参与者:公司与金融机构2、市场规则:场外交易3、互换合约的支付:同一时期多个互换合约收付的净额4、合约中止:抵消权利条款、冲销、购回5、互换市场的风险:市场风险、信用风险

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

aywr0744

aywr0744

本文标题:第7章衍生工具和风险管理

链接地址:https://www.777doc.com/doc-4218377 .html