您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 质量控制/管理 > 2014年楼市走势与市场逻辑

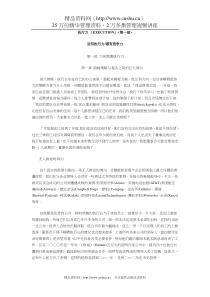

2014年楼市走势与市场逻辑市场回顾与现状分析33%10%0%10%20%30%40%50%60%70%80%20062007200820092010201120122013一线城市二线城市三四线城市全国130城市301城市土地成交溢价率10个一二线城市土地成交价0100020003000400050006000-100%-50%0%50%100%150%200%250%11.0111.0211.0311.0411.0511.0611.0711.0811.0911.1011.1111.1212.0112.0212.0312.0412.0512.0612.0712.0812.0912.1012.1112.1213.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.03元/平方米成交均价同比增幅20个城市新建商品住宅月度供求关系02004006008001,0001,2001,40011.0111.0211.0311.0411.0511.0611.0711.0811.0911.1011.1111.1212.0112.0212.0312.0412.0512.0612.0712.0812.0912.1012.1112.1213.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.03万平方米新增供应量成交量近5年30个典型城市3月份新建商品住宅成交面积050010001500200025002010.032011.032012.032013.032014.03万平方米0250500750100012501500-100%0%100%200%300%400%500%12.0112.0212.0312.0412.0512.0612.0712.0812.0912.1012.1112.1213.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.03万平方米成交面积(右轴)同比增幅(左轴)0100200300400500-100%0%100%200%300%400%12.0112.0212.0312.0412.0512.0612.0712.0812.0912.1012.1112.1213.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.03万平方米成交面积(右轴)同比增幅(左轴)0100200300400500600-100%0%100%200%300%400%500%12.0112.0212.0312.0412.0512.0612.0712.0812.0912.1012.1112.1213.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.03万平方米成交面积(右轴)同比增幅(左轴)70城房价环比与同比变化-0.4%0.0%0.4%0.8%1.2%1.6%2.0%2.4%2.8%3.2%11.0111.0211.0311.0411.0511.0611.0711.0811.0911.1011.1111.1212.0112.0212.0312.0412.0512.0612.0712.0812.0912.1012.1112.1213.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.02一线城市二线城市三线城市70城住宅价格12月同比涨幅排序-24%-20%-16%-12%-8%-4%0%4%8%12%16%20%24%28%32%广州北京深圳厦门上海乌鲁木齐长沙沈阳郑州石家庄西宁福州岳阳桂林南昌大连丹东湛江西安南京秦皇岛武汉锦州兰州洛阳昆明吉林太原银川宜昌呼和浩特哈尔滨襄阳遵义包头贵阳平顶山重庆赣州韶关徐州济宁惠州合肥长春天津牡丹江泸州成都济南南宁烟台常德南充扬州北海九江青岛安庆泉州蚌埠无锡大理三亚金华海口唐山杭州宁波温州70城住宅价格涨幅(相比2010年)排序(14%)26.3%15.4%11.9%10%15%20%25%30%一线二线三线13.3%15.0%15.1%12%13%13%14%14%15%15%16%东部中部西部18.7%16.9%16.3%15.8%15.2%13.2%10.8%10%12%14%16%18%20%西北华中东北华北华南西南华东2014年楼市指标预测全国商品房销售面积及增长率全国商品房销售均价及增长率全国开发企业土地购置面积及增长率全国房屋新开工面积及增长率70城房价涨幅同比增幅预测-4%-2%0%2%4%6%8%10%12%14%08.0108.0308.0508.0708.0908.1109.0109.0309.0509.0709.0909.1110.0110.0310.0510.0710.0910.1111.0111.0311.0511.0711.0911.1112.0112.0312.0512.0712.0912.1113.0113.0313.0513.0713.0913.1114.0114.0314.0514.0714.0914.11房地产短周期规律解码搞不懂短周期,房地产玩不转房地产短周期预测2012三部曲:探底、筑底、反弹2013一条线:振荡上行、有惊无险2014退烧年:高位振荡,逐步降温2015寻底年:这个“暖冬”有点长经济走势:七上八下(今年7.5%)国家新型城镇化规划(2014-2020年):健全城镇住房制度■健全住房供应体系。构建以政府为主提供基本保障、以市场为主满足多层次需求的住房供应体系。对城镇低收入和中等偏下收入住房困难家庭,实行租售并举、以租为主,提供保障性安居工程住房,满足基本住房需求。增加商品住房供应,大力发展二手房市场和住房租赁市场,推进住房供应主体多元化,满足市场多样化住房需求。■健全保障性住房制度。建立各级财政保障性住房稳定投入机制,扩大保障性住房有效供给。完善租赁补贴制度,推进廉租住房、公共租赁住房并轨运行。制定公平合理、公开透明的保障性住房配租政策和监管程序,严格准入和退出制度,提高保障性住房物业管理、服务水平和运营效率。”■健全房地产市场调控长效机制。调整完善住房、土地、财税、金融等方面政策,共同构建房地产市场调控长效机制。各城市要编制城市住房发展规划,确定住房建设总量、结构和布局。确保住房用地稳定供应,完善住房用地供应机制,保障性住房用地应保尽保,优先安排政策性商品住房用地,合理增加普通商品住房用地,严格控制大户型高档商品住房用地。实行差别化的住房税收、信贷政策,支持合理自住需求,抑制投机投资需求。依法规范市场秩序,健全法律法规体系,加大市场监管力度。建立以土地为基础的不动产统一登记制度,实现全国住房信息联网,推进部门信息共享。■以全体人民住有所居为目标,加大保障性安居工程建设力度,今年新开工700万套以上,其中各类棚户区470万套以上。提高大城市保障房比例。推进公租房和廉租房并轨运行。创新政策性住房投融资机制和工具,采取市场化运作方式,为保障房建设提供长期稳定、成本适当的资金支持。■针对不同城市情况分类调控,增加中小套型商品房和共有产权住房供应,抑制投机投资性需求,促进房地产市场持续健康发展。■加强城镇化管理创新和机制建设。要更大规模加快棚户区改造,决不能一边高楼林立,一边棚户连片。■做好房地产税立法相关工作。■抓紧土地承包经营权及农村集体建设用地使用权确权登记颁证工作,引导承包地经营权有序流转,慎重稳妥进行农村土地制度改革试点。政府工作报告:05年来首次不提房价!■中央政策见底,长效机制继续推进■传言温州、长沙、杭州等地谋求放松调控、救市,影响?■中央对于地方救市的态度存变数■中央微刺激,仅涉及保障与棚改,商品房市场呈中性■中央微刺激,主要动用财政手段,激活存量资金,货币难以显著放水政策见底、地方救市、货币政策货币供应M2增幅(今年13%)货币供应振荡下行,不支持房价继续大涨宽松偏松合理偏紧紧张20城住宅存货05001,0001,5002,0002,5003,0003,50011.0111.0211.0311.0411.0511.0611.0711.0811.0911.1011.1111.1212.0112.0212.0312.0412.0512.0612.0712.0812.0912.1012.1112.1213.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.03万平方米一线城市二线城市三线城市01,0002,0003,0004,0005,0006,0007,0008,0009,00011.0111.0211.0311.0411.0511.0611.0711.0811.0911.1011.1111.1212.0112.0212.0312.0412.0512.0612.0712.0812.0912.1012.1112.1213.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.03万平方米20城住宅去化周期0246810121416182011.0111.0211.0311.0411.0511.0611.0711.0811.0911.1011.1111.1212.0112.0212.0312.0412.0512.0612.0712.0812.0912.1012.1112.1213.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.0338.925.324.621.821.217.117.015.515.511.511.410.810.610.310.210.09.98.65.94.9051015202530354045温州济宁丹东福州茂名杭州北海荆门青岛深圳九江上海蚌埠北京莆田厦门广州惠州南京南昌0510152025303540呼和浩特兰州西安石家庄沈阳天津宁波太原哈尔滨长春西宁济南银川青岛贵阳武汉南宁杭州昆明海口乌鲁木齐成都长沙重庆深圳福州南京郑州上海大连广州合肥南昌北京厦门月全国购地面积与新开工面积正增长-40%-20%0%20%40%60%80%10.01-0210.01-0310.01-0410.01-0510.01-0610.01-0710.01-0810.01-0910.01-1010.01-1110.01-1211.01-0211.01-0311.01-0411.01-0511.01-0611.01-0711.01-0811.01-0911.01-1011.01-1111.01-1212.01-0212.01-0312.01-0412.01-0512.01-0612.01-0712.01-0812.01-0912.01-1012.01-1112.01-1213.01-0213.01-0313.01-0413.01-0513.01-0613.01-0713.01-0813.01-0913.01-1013.01-1113.01-1214.01-02-30%-20%-10%0%10%20%30%40%50%60%70%10.01-0210.01-0310.01-0410.01-0510.01-0610.01-0710.01-0810.01-0910.01-1010.01-1110.01-1211.01-0211.01-0311.01-0411.01-0511.01-0611.01-0711.01-0811.01-0911.01-1011.01-11

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

sunyihe01

sunyihe01

本文标题:2014年楼市走势与市场逻辑

链接地址:https://www.777doc.com/doc-4234973 .html