您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 金融资料 > 中美商业银行制度差异分析

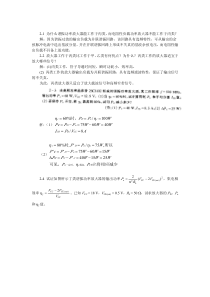

CompanynameCompanysloganhere1ThereareFiveNotableDifference中美商行制度有5方面差异资产结构收入结构规模数量表外业务经营模式CompanynameCompanysloganhere美国经营模式发展历史:混业经营—分业经营—混业经营在19世纪以前,欧美各国的银行业实行的是混业经营,但1929—1933年遍及欧美的特大经济危机打碎了这一制度。在这次危机期间,美国有5700多家银行倒闭,信用制度遭到了严重的破坏,从而引发了金融体系的全面崩溃。进入20世纪70年代,美国等西方国家普遍发生了经济的滞胀现象,又由于受到金融创新的冲击,美国金融监管当局一再放松分业管制,最终于1999年11月4日美国参众两院通过《1999年金融服务法》,废除了1933年制定的《格拉斯—斯蒂格尔法》,彻底结束了银行、证券、保险的分业经营与分业监管的局面。2Businessmodel经营模式CompanynameCompanysloganhere中国经营模式发展历史:混业经营-分业经营中国银行业在改革开放之前实行的是具有计划经济和行政命令色彩的“混业经营模式”。从1984年起,中国开始着手改革“大一统”的银行体制,基本建立起了中央银行—专业银行的二级银行体制。1993年12月15日,国务院在《关于金融体制改革的决定》中对分业经营做出了进一步规定,中国现阶段,“对保险业、证券业、信托业和银行业实行分业经营”,“国有商业银行在人、财、物等方面要与保险业、信托业和证券业脱钩,实行分业经营”。3Businessmodel经营模式CompanynameCompanysloganhere中国经营模式发展历史:混业经营-分业经营1995年以后,中国相关部门相继出台的《商业银行法》、《证券法》、《保险法》,以法律的形式明确规定了中国商业银行必须实行分业经营模式。但由于混业经营的多种优势,政府又不断的放开了混业经营的种种限制。因此,未来中美银行的发展大趋势是混业经营,这是中美银行业发展同质化的一个方面。4Businessmodel经营模式CompanynameCompanysloganhere5Sheetbusiness美国表外业务现状表外业务在国外发展十分迅猛。在西方银行业的盈利模式中传统利差收入占比在减少,而表外业务收入在总收入中的比重则逐年攀升。20世纪80年代初期,美国银行业表外业务收入约占总收入比例的20%左右,2007年这一比例已超过50%。表外业务CompanynameCompanysloganhere6Sheetbusiness中国表外业务现状与美国商业银行相比,中国国有商业银行表外业务的发展仍处于起步阶段。表外业务的发展速度、种类、规模、质量等方面远不能满足社会经济发展对银行表外业务的要求。因此,我国表外业务的发展无疑将得到更大的重视。大力发展表外业务也是中美商业银行发展同质化的一个趋势之一。表外业务1234业务收入占比低业务创新能力不足业务发展不平衡业务管理不规范CompanynameCompanysloganhere7Scaleandnumber规模数量美国商业银行数量美国投保银行达7000多家,2002年美国10亿美元以上的银行数目只占总数量的5.13%。中小型银行数目众多,竞争激烈,为美国金融业的创新与发展提供了源源不绝的内在动力。美国商业银行数量及变动趋势(1935-2005)CompanynameCompanysloganhere8Scaleandnumber规模数量中国商业银行数量目前中国城市商业银行仅100家左右,全国性商业银行仅14家。且中国大银行占比相对较高,不利于金融生态的健康发展。中国14家全国性商业银行总资产全部在1000亿人民币以上,占银行总数(含城市商业银行近百家)的比例约为10%以上。中国大银行占比远高于美国。CompanynameCompanysloganhere9Scaleandnumber中国商业银行在中国,由于银行业务业务管制较严,存款利率没有弹性,利率仍是计划定价。我国商业银行的创新能力受到一定的约束。稳妥推进利率市场化是促进我国金融发展的重要手段。规模数量CompanynameCompanysloganhere10Revenuestructure美国商业银行收入结构美国商业银行非利息收入与利息收入均衡发展,2006年商业银行总体非利息收入占净营业收入比重高达43.3%,处于较高水平,表明非利息收入在美国商业银行收入来源中的重要地位。收入结构美国商业银行总利润占美国GDP的历史走势(1970-2005)CompanynameCompanysloganhere11Revenuestructure美国商行收入结构在美国,资产规模大于10亿美元的大型银行非利息收入的比重高于总体平均水平,高达45.9%。在资产规模小于10亿美元的中小型商行中,传统利息收入仍有绝对优势,占比近80%。收入结构可见,银行资产规模与其非利息收入多寡呈现正向相关关系。银行规模大,非利息收入占比大,地位较重要;银行规模小,利息收入比重较大。CompanynameCompanysloganhere12Revenuestructure收入结构非利息收入净利息收入中国商业银行总收入CompanynameCompanysloganhere13Revenuestructure存贷利差收入。比如,除中国银行指标略低外,工商银行和建设银行存贷利差的利息收入贡献均在50%以上。同业往来利息收入。一般包括同业拆借和存款准备金利息收入。一般在5%左右。有关债券投资的利息收入。平均占30%左右。收入结构中国商业银行净利息收入CompanynameCompanysloganhere14Revenuestructure手续费和汇兑损益。一般在6%~7%左右。投资损益,中国银行有3%。未列入上述两项核算的其他非利息业务收入。在非利息收入中,手续费和汇兑损益等比较初级类别的非利息收入占比达50%以上,与其他非利息收入一起,成为非利息收入来源的重点领域收入结构中国商业银行非利息收入CompanynameCompanysloganhere15商业银行资产结构示意图Assetstructure资产结构CompanynameCompanysloganhere16资产结构比较中国银行非盈利资产比例高于美国。中国银行业的存贷款比例明显偏高。中国固定资产占比高于美国。中国现金及银行存款占比高于美国。Assetstructure资产结构随着中国资本市场的发展,直接融资比例的不断提高,中国银行的工商业贷款将逐渐减少,个人或家庭消费贷款将不断增加。自1998,中国个人消费贷款增速极高,增速曾高达200%以上。CompanynameCompanysloganhere17贷款结构比较贷款结构方面,中国个人消费贷款占比极低。目前主要是工商业贷款及中长期贷款(主要是基本建设贷款),美国主要是房地产抵押贷款及住宅财产抵押贷款。中国个人贷款包括在中长期贷款内,占总贷款之比为6.22%,美国个人贷款占比为16.52%,如果加上房地产抵押贷款中的家庭房地产抵押贷款,则美国个人贷款占比高达62.7%。Assetstructure资产结构CompanynameCompanysloganhere1混业经营将成为未来银行业发展的主流。由于业务发展、产品创新、科技进步,传统的而简单的分业经营模式已不能适应现代金融业的发展要求,未来必将实行混业经营模式。因此未来中国银行业也应该向混业经营方向进行改革。182表外业务将成为未来利润的主要来源。随着本外币存贷款利率市场化,商行的存贷款利差收益将减少,商行为弥补这部分利差的减少,而不得不进行金融创新提升自身实力。大力发展表外业务是银行业发展的内在要求。3大银行具有许多优良特性。首先,巨额的资本资产能给公众更充分的信心。其次,其抗风险和应付突发事件的能力更强。再次,市场影响力更大,可集中大量资金开辟新市场。最后,规模经济,运营成本将更低。因此,未来中国的商行必须要向大银行的方向发展。Conclusion总结

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

lookking

lookking

本文标题:中美商业银行制度差异分析

链接地址:https://www.777doc.com/doc-4243154 .html