您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 税务机关稽查流程图示讲解

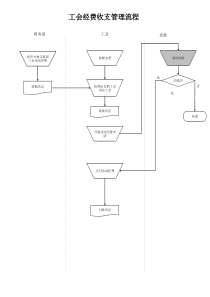

税务稽查工作流程图呈报税务处理行政处罚否是审批涉嫌犯罪不服处理处罚决定的否是《中华人民共和国税收征管法》赋予税务机关在稽查实施时的权利:1、查帐权;2、场地检查权;3、责成提供资料权;4、询问权;5、查证权;6、检查存款帐户权;7、税收保全措施权;8、调查取证权;9、法律赋予的其他权力1、检查人员两人以上;2、检查前应出示税务检查证和税务检查通知,否则可以拒绝检查;3、检查人员应当为纳税人保密调账检查实地检查协查稽查报告稽查审理审理报告局长是否听证稽查执行移送司法机关是否履行强制执行行政复议执行报告案件归档税务处理决定书或稽查结论税务行政处罚决定处罚事项告知告知听证合议缴清税款、罚款逾期不缴纳税款、罚款的税收保全有转移、隐匿纳税的货物、财产等迹象的稽查对象的确定专案稽查专项稽查日常稽查稽查实施一、税务稽查实施程序1、税务稽查实施外部程序2、税务稽查实施内部工作流程A、选案人员制订检查计划,确定检查人员。B、检查人员汇总检查情况,撰写《稽查报告》,提出处理建议。D1、制作整改意见书D2、构成处罚条件的,按税务稽查处理(罚)内部程序执行E、领导批准并签字,加盖公章。F、整理检查记录案卷,及时提请审理。A、检查人员出示税务检查证和《税务检查通知书》B、要求提供必要的资料、凭证等C、提取证据D、制作《稽查工作底稿》E、检查人和被检查人在《稽查工作底稿》上签字F1、送达《税务检查签证》,收受人签收F2、按处罚程序送达听证或处罚告知书;送达处理(罚)决定书,收受人签收。二、税务稽查处理(罚)行政程序1、税务稽查处理(罚)外部行政程序(1)税务稽查处理(罚)外部行政简易程序A、表明身份B、告知事实、理由及依据,并告知享有的权利C1、无异议C2、听取陈述申辩D、复核E1、理由不成立E2、理由成立F1、决定F2、不予处罚G、送达(2)税务稽查处理(罚)外部行政一般程序(普通程序)C2、符合法定听证条件的,送达听证告知书,签收。告知拟处罚的事实依据及要求听证权利A、检查人员向被检查人出示行政执法证件B、制作现场勘验笔录、询问笔录、收集相关证据C1、送达行政处罚告知书,签收。告知拟处罚的事实、依据及申辩权D、依法定程序组织听证会E、送达行政处罚决定书,当事人签字(3)税务稽查处罚听证程序A、当事人要求听证的,7日前通知当事人听证的时间、地点B、书记员核对听证参加人,宣读听证纪律C、听证主持人宣布听证会开始,介绍听证会组成人员,询问当事人是否申请回避D、调查人员提出当事人违法事实、证据和处罚建议E、当事人进行陈述、申辩和质证F、当事人、调查人员进行辩论G、当事人、调查人员最后陈述I1、违法事实清楚、证据确凿的作出处罚决定I2、没有违法事实、证据不足或者有其他不予处罚情形的,不予处罚H、制作听证会笔录、当事人签名或者盖章2、税务稽查处理(罚)内部工作流程A、综合选案科立案,稽查局领导签字。B、确定本案调查取证人员,收集证据,提出建议。C、检查科室负责人签字D、将案件移送案件审理科(稽查局审理委员会)进行案件审核。E、稽查局负责人提出审核意见F、案件审理科起草《税务行政处罚告知书》或《税务听证告知书》G、案件审理科起草行政处理(罚)决定书H、稽查局负责人批准签发行政处理(罚),加盖公章I、案件审理科整理行政处罚案卷,归档J、案件执行科对外公布行政处罚决定K、按时将重大行政处罚案件报上级部门备案。三、税务稽查强制执行措施工作程序采取行政强制措施制作现场笔录或其他方式调查取证审批:填写《强制措施审批表》告知制作行政强制措施凭证制作《执行报告》,将有关资料整理归档出示税务人员执法证件,告知违法事实、拟采取的强制措施种类及法律依据,同时赋予被执行人陈述、申辩的权利

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

paull0

paull0

本文标题:税务机关稽查流程图示讲解

链接地址:https://www.777doc.com/doc-4252813 .html