您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 市场营销 > 中国私募股权基金的设立募集与运作PPT(共37页)

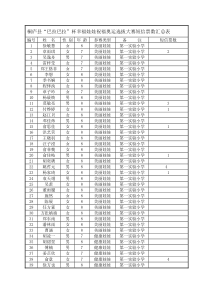

中国私募股权基金的设立、募集与运作2011年•私募股权基金的概述•私募股权基金的募集模式与设立•私募股权基金的内部治理结构•私募股权基金的投资流程•私募股权基金的投资管理•私募股权基金的退出方式•案例篇•公司介绍•联系方式目录第一部分:私募股权基金概述第一章:什么是私募股权基金第一节:私募股权基金的概念私募股权基金(PrivateEquity,PE),是指以非公开的方式向少数机构投资者或个人募集资金,主要向未上市企业进行的权益性投资,最终通过被投资企业上市、并购或者管理层回购等方式退出而获利的一类投资基金。私募股权基金主要区别于向公开证券市场的投资,其放弃了资本的流动性来追求长期投资资本的更高的收益。私人股权投资在后期的发展中尤其在中国更多的体现除其募集方式的非公开性,即向特定的机构投资者或个人募集资金,不通过广告或变现的方式进行募集。目前国内称呼为:创业投资。概述第二节:私募股权基金的起源私募股权基金起源于美国,最早的雏形是1976年华尔街著名投资银行贝尔斯登的三家投资银行家成立了一家投资机构KKR,专门从事并购业务,这就是最早的私募股权投资公司。据英国调查机构PEI统计,截至2007年2月,世界共有950支私募股权基金,直接控制了440亿美元。私募基金的兴起彻底改变融资企业融资版图,也就是说当企业有难或事业正起步需要资金时,银行或IPO已不是首选,引进私募股权基金共同治理,防守让私募股权基金共同经营正逐步变成主流之一。概述第三节:私募股权基金的特征1、在资金募集上,向特定机构和个人募集,通常包括银行、养老基金、保险公司、上市公司以及未上市大型集团公司等。2、在投资上,多采用权益型投资方式。可通过参与被投资企业的经营管理并提供增值服务。3、在投资期限上,一般可达5-7年,甚至更长,属于中长期投资。且多为封闭性投资,在投资期内不能退出,或只能通过IPO、并购、回购等方式退出,流动性差。4、在退出机制上,私募股权基金运作的基本特点是“以退为进,为卖而买”,在投资的初期一般就会设置退出机制。概述第四节:私募股权基金与其他基金的比较概述第二章:中国私募股权基金的发展概况第一节:外资私募股权基金在中国的发展早在1991年,就有外资基金包括黑石到中国探路,但大部分都处于观望状态。1992年IDG在波士顿组建太平洋中国基金,成为外资VC进驻中国的第一梯队,随后华登国际、汉鼎亚太、中国创业投资有限公司和美商中经等也进入了中国。1995年中国通过了《设立境外中国产业投资基金管理办法》,鼓励国外风险投资公司来华投资。从1995年到2004年很多风投机构进入中国,如凯雷、KKR、红杉等或直接进入,或在中国设立办公室。2006年9也8日国务院六部委联合发布的《关于外国投资者并购境内企业的规定》(即10号文),中国企业通过红筹模式在海外上市的渠道收到限制,故此外资基金募集人民币基金同时选择在中国资本市场进行退出成为趋势。概述第二节:本土PE在中国的发展(及法制建设)本土私募股权基金的发展与国家法律体制的健全是密不可分的。概述起步阶段1986-1996年1985年《关于科学技术体制改革的决定》1991年《国务院关于批准国家高新技术产业开发区和有关政策规定的通知》1995年《关于加速科学技术进步的决定》1996年《促进科技成果转化法》当时在风险投资业作为推动科技成果转化的副产品的情形下,我国出台的一系列文件仅仅是鼓励性的政策,并没有相应的操作性和执行性。概述发展阶段1997-2000年1999年12月《关于建立我国风险投资机制的若干意见》2000年10约《深圳市创业资本投资高新技术产业暂定规定》《意见》为我国风险投资主体,风险投资推出机制等指明了发展的方向。《规定》虽是地方性法规,但对创业投资机构的设立,业务范围等作了操作性较强的规定。在这一阶段,北京高新技术企业担保风险基金、北京科技风险投资股份有限公司、北京高新技术产业投资公司、清华紫光科技创新投资有限公司、北京中关村科技风险投资有限公司以及上海、深圳多地成立投资机构。概述低估阶段2001-2005年2001年2月《有限合伙制管理办法》2003年2月《深圳经济特区创业投资条例》2003年3月《外商投资创业投资企业管理规定》及配套政策2005年11月《创业投资企业管理暂行办法》进入新世纪,由于互联网泡沫的破灭,我国的风险投资业进入低谷。但在一时期,完善了有关创业投资基金的组织形式,设立、审批、经营管理、监督、税收政策等的机制。为PE的高速发展打好了基础。概述高潮阶段2006年后重要事件:2005年启动股权分配改革后,中国证券市场形势好转,中小板市场在2006年开启。2007年6月1日《合伙企业法》修订并实施。私募股权基金得到了全面共同发展的阶段。第三节:我国私募股权基金的立法现状概述到目前为止,从私募股权基金的募集和设立形式上,我国初步形成了公司制、信托制和有限合伙制私募股权基金的基本法律框架,也即:一是以《公司法》、《创业投资企业管理暂行办法》为主形成的对公司制私募股权基金的法律规范;二是以《信托法》、《信托公司管理办法》、《信托公司集合资金信托计划管理办法》为主形成的对信托制私募股权基金的法律规范;三是以《合伙企业法》为主形成的对合伙制私募股权基金的法律规范。此外,在上市退出上,还包括《公司法》、《证券法》、《首次公开发行股票并上市管理办法》等法律体系。第二部分:私募股权基金的募集模式与设立设立与募集到目前为止,私募股权基金的组织形式有三种:公司制私募股权基金信托制私募股权基金(契约制)有限合伙制私募股权基金第一章:公司制私募股权基金第一节:设立规定1、主要法律依据:2005年修订的《公司法》、2003年3月1日施行的《外商投资创业投资企业管理规定》、2006年3月1日施行的《创业投资企业管理暂行办法》以及相关的配套法规。2、公司形式:《公司法》规定了有限责任公司和股份制有限公司两种公司形式。《公司法》第3条规定:“公司是企业法人,有独立的法人财产,享受法人财产权。公司以其全部财产对公司的债务承担责任。有限责任公司的股东以其认缴的出资额为限对公司承担责任;股份有限公司的股东以其认购的股份为限对公司承担责任”。设立与募集3、设立条件《公司法》第23条规定:设立有限责任公司,应当具备下列条件:股东人数符合法定人数;股东出资达到法定资本最低限额;股东指定共同章程;有公司名称,建立符合有限责任公司要求的组织机构;有公司住所。第24条规定,有限责任公司由50个以下股东出资设立。第26条规定,有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额。公司全体股东的首次出资额不得低于注册资本的百分之二十,也不得低于法定的注册资本最低限额,其余部分由股东自公司成立之日起两年内缴足;其中,投资公司可以在五年内缴足。设立与募集有限责任公司《公司法》第77条规定:设立股份有限公司,应当具备下列条件:发起人符合法定人数;发起人认购和募集的股本达到法定资本最低限额;股份发行、筹办事项符合法律规定;发起人制订公司章程,采用募集方式设立的经创立大会通过;有公司名称,建立符合股份有限公司要求的组织机构;有公司住所。第78条规定:股份有限公司的设立,可以采取发起设立或者募集设立的方式。第79条规定:设立股份有限公司,应当有二人以上二百人以下为发起人,其中须有半数以上的发起人在中国境内有住所。第81条规定:股份有限公司采取发起设立方式设立的,注册资本为在公司登记机关登记的全体发起人认购的股本总额。公司全体发起人的首次出资额不得低于注册资本的百分之二十,其余部分由发起人自公司成立之日起两年内缴足;其中,投资公司可以在五年内缴足。在缴足前,不得向他人募集股份。股份有限公司采取募集方式设立的,注册资本为在公司登记机关登记的实收股本总额。股份有限公司注册资本的最低限额为人民币五百万元。法律、行政法规对股份有限公司注册资本的最低限额有较高规定的,从其规定。设立与募集股份有限公司4、创业投资企业设立要求设立与募集设立与募集4、创业投资企业税收优惠政策参考法律:《创业投资企业管理暂行办法》和2007年2月15日财政部和国家税务联合发布的《关于促进创业投资企业发展有关税收政策的通知》。根据《通知》的规定,创业投资企业采取股权投资的方式投资于未上市中小高新技术企业2年以上(含2年),可享受如下优惠政策:1、应纳税所得额抵扣制度2、应纳税所得额可逐年延续抵扣制度3、所得税不重复征收制度4、股息和红利无须纳税制度设立与募集第二章:信托制私募股权基金第一节:信托制私募股权基金的概念私募股权基金信托,也就是私募股权投资信托,是指信托公司将信托计划项下资金投资于未上市企业股权、上市公司限售流通股或中国银监会批准可以投资的其他股权的信托业务。主要法律依据:2008年6月25日银监会印发的《信托公司私人股权投资信托业务操作指引》、《信托公司集合资金信托计划管理办法》。设立与募集备注:信托公司的设立参照《信托公司管理办法》,但目前已基本不予受理,目前大多采用与现有信托公司合作的模式。第二节:信托制私募股权基金的运作模式设立与募集1、信托公司作为受托人根据信托合同通过信托平台募集资金和设立基金,发行基金凭证;2、投资人作为委托人,购买基金凭证,将财产委托给受托人管理,信托合同一经签订后,基金财产的所有权和经营权随即全部转移给受托人;3、基金保管人(往往是第三方监管银行)对基金财产行使保管权和监督权,并办理投资运作的具体清算交收业务;4、受托人以自己的名义管理基金财产,在发掘投资目标后,向受资公司进行投资,通过受资公司上市或资产并购受益,投资成果的分配依信托合同的约定进行;5、受托人聘请投资顾问就筛选项目、项目投资决策提供专业咨询意见;6、项目退出后,信托受益人(委托人)根据信托合同享受信托收益或承担风险。设立与募集委托人(投资人)基金募集平台受托人(基金募集人+投资管理人)受托人基金信托财产权基金信托财产经营权基金保管人基金信托财产保管权投资顾问信托合同、交付信托财产基金信托财产投资指令投资指令提供顾问服务私募股权基金运作模式流程图第三节:信托制私募股权基金的各法律主体设立与募集信托基金的委托人信托基金的受托人投资顾问基金保管人1、信托基金的委托人投资人既是信托委托人,又是信托受益人。设立与募集委托人义务委托人权利1)知情权;2)变更信托财产管理方法权;3)撤销权、恢复原状请求权和赔偿损失请求权;4)解任受托人权。1)保证信托财产合法性的义务;2)不损害债权人利益的义务,即委托人设立信托不得损害其债权人利益。2、信托基金的受托人信托公司作为受托人既是资金募集人,又是投资管理人,扮演不同的角色。信托公司从事私人股权投资信托业务,应该符合一定的条件:(1)具有完善的公司治理结构;(2)具有完善的内部控制制度和风险管理制度;(3)配备一定数量与业务相关的专业人员;(4)固有资产状况和流动性良好,符合监管要求;(5)中国银监会规定的其他条件。还必须遵守一定的义务:(1)守信义务;(2)善管义务和忠实义务;(3)信托利益给付义务。设立与募集3、投资顾问(或管理人)《操作指引》第21条规定:“信托文件事先有约定的,信托公司可以聘请第三方提供投资顾问服务,但投资顾问不得代为实施投资决策。”投资顾问应满足的条件:(1)持有不低于该信托计划10%的信托单位;(2)实收资本不低于2000万元人民币;(3)有固定的营业场所和与业务相适应的软硬件设施;(4)有健全的内部管理制度和投资立项、尽职调查及决策流程;(5)投资顾问团队主要成员股权投资业务从业经验不少于3年,业绩记录良好;(6)无不良从业记录;(6)中国银监会规定的其他条件。设立与募集4、基金保管人通常为银监会批准设立的商业银行。《信托公司集合资金信托计划管理办法》第19条规定,“信托计划的资金实行保管制。……信托计划存续期间,信托公司应当选择经营稳健的商业银行担任保管人。信托财产的保管账户和信托财产专户应当为同一账户。信托公司依信托计划文件约定需要运用信托资金时,应当向保管人书面提供信托合同复印件及资金用途说

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

乖乖。贝儿

乖乖。贝儿

本文标题:中国私募股权基金的设立募集与运作PPT(共37页)

链接地址:https://www.777doc.com/doc-4273831 .html