您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 公司理财-第7章.ppt

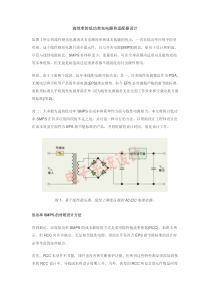

Irwin/McGraw-Hill©theMcGraw-HillCompanies,Inc.,1999CorporateFinanceFifthEditionRossJaffeWesterfield..第七章利率和债券估价5.1债券与债券估价5.2债券的其他特点5.3债券评级5.4一些不同类型的债券5.5债券市场5.6通货膨胀和利率5.7债券收益率的决定因素5.8概要与总结Irwin/McGraw-Hill©theMcGraw-HillCompanies,Inc.,1999CorporateFinanceFifthEditionRossJaffeWesterfield..债券与债权估价债券:发行者(债务人)为了筹集债务资本所发行的有价证券,并承诺按期向持有者(债权人)支付利息和本金:面值F:票面上标明的价值到期日t:债务人支付最后一年现金流量的时间票面利息C:每期支付利息票面利率c:c=C/F第一原理:金融证券的价值=未来现金流量的PV值求债券的价值需要:未来现金流量的价值:大小(多少)和时间(何时)现金流量以适当的利率折现Irwin/McGraw-Hill©theMcGraw-HillCompanies,Inc.,1999CorporateFinanceFifthEditionRossJaffeWesterfield..平息债券平息债券:每期支付相同的利息,到期日按面值还本计算平息债券所需信息:支付日的票面利息和距离到期日的时间(t)每一时期支付票面利息(C)和面值(F)折现率(r)平息债券的价值:PV=F/(1+r)t+Cx{1/r-1/[rx(1+r)t]}=面值的PV+支付票面利息的PV永久公债:永不停止地支付相同的票面利息(如18世纪英国发行的永久公债)价值:PV=c/rIrwin/McGraw-Hill©theMcGraw-HillCompanies,Inc.,1999CorporateFinanceFifthEditionRossJaffeWesterfield..纯贴现债券纯贴现债券:到期日只按面值支付本金计算纯贴现债券所需的信息:距离到期日的时间(t)=到期日-现在时间面值(F)贴现率(r)纯贴现债券的价值:PV=F/(1+r)tIrwin/McGraw-Hill©theMcGraw-HillCompanies,Inc.,1999CorporateFinanceFifthEditionRossJaffeWesterfield..利率风险利率的波动给债券持有人带来的风险叫做利率风险其他条件相同,到期期限越长,利率风险越大其他条件相同,票面利率越低,利率风险越大求到期收益率:逐次测试法Irwin/McGraw-Hill©theMcGraw-HillCompanies,Inc.,1999CorporateFinanceFifthEditionRossJaffeWesterfield..平息债券价值和市场利率8001000120014001600180000.010.020.030.040.050.060.070.080.090.1市场利率票面利率0.062债券价值面值Irwin/McGraw-Hill©theMcGraw-HillCompanies,Inc.,1999CorporateFinanceFifthEditionRossJaffeWesterfield..债券到期收益率(YtM)与债券价格债券的到期收益率(YtM):使未来现金流的现值等于债券价格的贴现率y,对平价债券,y满足:债券价格和到期收益率y以相反方向运动.当票面利息率=YtM,价格=票面价值.当票面利息率YtM,价格票面价值(溢价债券)当票面利息率YtM,价格票面价值(折价债券)当到期收益率(YtM)变化时,具有较长到期日的债券其价格的变化(%)要高于具有短期到期日的债券.所有其它的特性是一致的.当到期收益率(YtM)变化时,具有较低票面利息的债券其价格的变化(%)要高于具高票面利息率的债券.所有其它的特性是一致的.TtTtyFycP10)1()1(Irwin/McGraw-Hill©theMcGraw-HillCompanies,Inc.,1999CorporateFinanceFifthEditionRossJaffeWesterfield..债券的其他特点从财务观点看,债务和权益的主要区别:债务不代表公司所有权的一部分,不具备投票权公司对债务支付的利息属于经营成本,因此可以全部在税前列支未偿还的债务是公司的负债长期债务到期期限:是债务尚有未偿还余额流通在外的时间长度。债务性证券分为:票据、信用债券和债券两种主要形式:公开发行和私下募集。Irwin/McGraw-Hill©theMcGraw-HillCompanies,Inc.,1999CorporateFinanceFifthEditionRossJaffeWesterfield..债券合约公司和债权人之间的书面协议债券术语记名式和不记名式担保、质押、抵押证券和信用债券优先权:优于其他借款人偿还偿债基金赎回条款赎回溢价递延赎回保护性约定消极约定积极约定Irwin/McGraw-Hill©theMcGraw-HillCompanies,Inc.,1999CorporateFinanceFifthEditionRossJaffeWesterfield..公司发行债券有关概念债券:公司为筹集债务资本发行的债务性证券,并承诺按期还本付息短期:到期日≤1年中期:1年到期日≤5年长期:到期日5年债券公开发行程序:与股票发行程序一致债务契约(信托证书):筹资公司同信托公司达成的书面协议。信托公司作用:(1)确保发行公司遵守债券契约条款;(2)管理偿债基金(3)在发行公司不履行支付义务时,代表债权人行使权利债务契约的主要规定:(1)债券的基本术语(2)担保财产情况(3)保护性条款详解(4)偿债基金计划(5)赎回条款Irwin/McGraw-Hill©theMcGraw-HillCompanies,Inc.,1999CorporateFinanceFifthEditionRossJaffeWesterfield..公司发行债券有关概念(续一)术语:票面价值:事先设定的本金或面值记名债券:只向登记姓名者还本付息,转让须背书无记名债券:向债券持有者还本付息,转让方便,易丢失公司无法与其联系。担保:抵押担保:以公司资产(如普通股或建筑物等财产)作债务偿还担保。信用债券:凭公司的信用而无担保。保护性条款:限制负债公司行为的条款分为:消极性条款:限制公司的一些行动规定,常见的有:(1)限制公司的股利支付额(2)公司不能将任一资产抵押给其他债权人(3)公司不能兼并其他企业(4)未征得债权人同意,公司不能出售或出租公司的主要财产(5)公司不能发行其他长期负债Irwin/McGraw-Hill©theMcGraw-HillCompanies,Inc.,1999CorporateFinanceFifthEditionRossJaffeWesterfield..公司发行债券有关概念(续二)积极性条款:同意或要求公司应遵守的规定如:(1)公司同意将其营运资本维持在某一最低水平(2)公司必须定期向债权人提供财务报表。偿债基金:用于债务清偿而设立的由债券信托人管理的账户。债务公司每年向信托人支付一笔款项,信托人从市场上回购公司的债券,或用抽签方式随机以面值赎回部分债券。一般规定债券发行后5—10年开始设立。优质债券向基金支付的不足以偿付全部债券,余下的部分最后偿付。赎回条款:允许负债公司在某一规定时间内以事先规定的价格购回或“赎回”全部债券。赎回升水:一般赎回价格大于面值的价差(如105%赎回)延期赎回:在债券发行的最初若干年后才可以行使赎回,既有一定的受赎保护期。债券调换:以新债取代全部或部分已发行在外的债券,通常是首先以赎回价格购回已发行的债券,之后再以较低利率发新债。公司是否发行可赎回债券?在有效资本市场中,赎回条款属零私博弈。赎回时间:可赎回债券价值(或市场价值)超过赎回价格。Irwin/McGraw-Hill©theMcGraw-HillCompanies,Inc.,1999CorporateFinanceFifthEditionRossJaffeWesterfield..债券评级穆迪标准普尔非常高的质量AAA,AAAaa,Aa高质量A,BBBA,Baa投机性BB,BBa,B很差CCC,CC,C,DCaa,Ca,C,D债券等级依赖于:公司违约的可能性公司违约时所能提供给债权人的保护Irwin/McGraw-Hill©theMcGraw-HillCompanies,Inc.,1999CorporateFinanceFifthEditionRossJaffeWesterfield..一些不同类型的债券政府债券无违约风险税收优惠或免税其他的其他类型收益债券:利息支付视公司收益而定。可转换债券退回债券:允许持有人强迫发行公司以约定价格将债券买回。Irwin/McGraw-Hill©theMcGraw-HillCompanies,Inc.,1999CorporateFinanceFifthEditionRossJaffeWesterfield..一些不同类型债券(续)浮动利率债券:其息票率可以参照选定。利率指数进行调整(如参照某类国债利率),其调整一般滞后于某些基础利率。一般规定由“出售条款”指持有人有权在息票支付日按面值兑现债券。“息票率上下限条款”息票率受上下限约束。因此无须附加赎回条款,且可规避通货膨胀风险。零息债券(初始发行折价债券、大幅折价债券、纯折价债券)。到期按面值还本而不付息的债券。发行价大大低于面值(利息预扣)能消除利率风险,但抵消通货膨胀风险效果不好。Irwin/McGraw-Hill©theMcGraw-HillCompanies,Inc.,1999CorporateFinanceFifthEditionRossJaffeWesterfield..债券市场债券价格报价干净价格:不含利息肮脏价格:包含利息Irwin/McGraw-Hill©theMcGraw-HillCompanies,Inc.,1999CorporateFinanceFifthEditionRossJaffeWesterfield..通货膨胀和利率实际利率和名义利率名义利率:未经通货膨胀调整过的利率实际利率:经过通货膨胀调整过的利率一项投资的名义报酬率就是你拥有的钱的变动百分比,一项投资的实际报酬率就是你的钱所能购买数量的变动百分比,也就是购买力的变动百分比。费雪效应:名义报酬率、实际报酬率和通货膨胀之间的关系为(1+R)=(1+r)*(1+h)R=r+hIrwin/McGraw-Hill©theMcGraw-HillCompanies,Inc.,1999CorporateFinanceFifthEditionRossJaffeWesterfield..债券收益率的决定因素利率的期间结构:短期利率和长期利率的关系,告诉我们货币在不同时间长度下的纯时间价值。长期利率高于短期利率,利率的区间结构是正斜率期间结构性状的决定因素:实际利率预期通货膨胀率及通货膨胀溢酬利率风险及利率风险溢酬购买债券需考虑的因素:信用风险税收溢酬流动性溢酬Irwin/McGraw-Hill©theMcGraw-HillCompanies,Inc.,1999CorporateFinanceFifthEditionRossJaffeWesterfield..概要与总结决定债券价格和收益率是基本贴现现金流量的应用债券的价值和利率呈相反方向变动,导致债券投资者产生潜在利得或损失债券具有各种不同特点债券是根据它们的违约风

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

8802

8802

本文标题:公司理财-第7章.ppt

链接地址:https://www.777doc.com/doc-4289521 .html