您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 第二章 会计科目、会计账户和复式记账

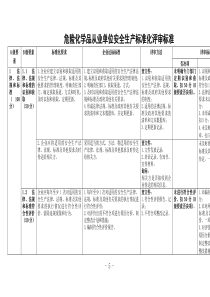

第二章会计科目、会计账户和复式记账本章导读:一、了解会计科目分类及企业主要的会计科目二、熟悉各类账户的结构三、理解复式记账法的原理四、掌握借贷记账法的内容第一节会计科目会计信息使用者需求会计报表的格式和报表项目会计科目设置账户•一、会计科目定义:•对会计要素的具体内容进行分类核算的项目。•二、设置会计科目的原则•1.符合国家的会计法规体系的规定•2.统一性与灵活性相结合原则•3.反映企业经济业务的内容原则•4.简明扼要、内容确切•5.相对稳定原则•三、会计科目分类1.按经济内容分:资产类、负债类、所有者权益类、共同类、成本类和损益类2.按提供信息的详细程度分:(级别)总分类和明细分类四、企业常用会计科目表常见会计科目编号会计科目名称报表项目名称顺序编号会计科目名称报表项目名称一、资产类资产二、负债类负债1001库存现金货币资金442001短期借款短期借款1002银行存款452101交易性金融负债交易性金融负债1015其他货币资金462201应付票据应付票据1101交易性金融资产交易性金融资产2202应付账款应付账款1121应收票据应收票据472203预收账款预收账款1122应收账款应收账款482211应付职工薪酬应付职工薪酬1123预付账款预付账款492221应交税费应交税费1131应收股利应收股利502232应付股利应付股利1132应收利息应收利息512231应付利息应付利息1221其他应收款其他应收款522241其他应付款其他应付款1231坏账准备应收账款532314代理业务负债1321代理业务资产存货542401递延收益1401物资采购552501长期借款长期借款1402在途物资562502应付债券应付债券1403原材料572701长期应付款长期应付款1404材料成本差异582702未确认融资费用27021405库存商品592111专项应付款专项应付款1406发出商品602801预计负债1407商品进销差价612901递延所得税负债递延所得税负债1408委托加工物资三、共同类1411包装物及低值易耗品3101衍生工具1471存货跌价准备3201套期工具3202被套期项目1501持有至到期投资持有至到期投资四、所有者权益所有者权益1502持有至到期投资减值准备634001实收资本实收资本1503可供出售金融资产可供出售金融资产644002资本公积资本公积1511长期股权投资长期股权投资654101盈余公积盈余公积1512长期股权投资减值准备664103本年利润1521投资性房地产投资性房地产674104利润分配利润分配1531长期应收款长期应收款684201库存股库存股1532未实现融资收益四、成本类1601固定资产530169705001生产成本存货5101制造费用1602累计折旧715201劳务成本研发支出1603固定资产减值准备损益类利润表项目1604在建工程在建工程726001主营业务收入营业收入1605工程物资工程物资736051其他业务收入营业收入1606固定资产清理固定资产清理746061汇兑损益1611未担保余值6101公允价值变动损益公允价值变动损益1701无形资产无形资产756111投资收益投资收益1702累计摊销766301营业外收入营业外收入1703无形资产减值准备776401主营业务成本营业成本1711商誉商誉786402其他业务成本1801长期待摊费用长期待摊费用796403营业税金及附加营业税金及附加1811递延所得税资产递延所得税资产806601销售费用销售费用1901待处理财产损溢816602管理费用管理费用826603财务费用财务费用836701资产减值损失资产减值损失846711营业外支出营业外支出856801所得税费用所得税866901以前年度损益调整以前年度损益调整第二节会计账户•一、会计账户定义:•是根据会计科目开设的,具有一定格式和结构,用来分类、连续地记录各项经济业务,反映会计要素增减变动及其结果的一种核算工具。•二、会计账户的分类.1.按经济内容分:•资产类账户、负债类账户、所有者权益类账户、共同类账户、成本类账户、损益类账户•2.按提供指标详细程度分:•总分类账户和明细分类账户•三、账户的基本结构(1)•账户结构分为左方、右方两个部分,一方登记增加额,另一方登记减少额,至于哪一方登记增加,哪一方登记减少,则取决于账户的性质和经济业务本身的内容。账户的基本结构(2)•账户的格式尽管多种多样,但一般应包括以下内容:•账户的名称;•日期和凭证号码(用来说明账户登记的日期和数据来源);•摘要;•增加和减少的金额;•余额账户的基本结构(3)•在借贷记账法下,账户的左方称为“借方”,右方称为“贷方”。这里借贷只是一种记账符号,分别反映资产、负债、所有者权益的增减变化。不能用汉字的字面意思去理解它。账户的基本结构(4)会计科目(账户名称)年凭证摘要借方贷方借或贷余额月日字号举例2010年凭证摘要借方贷方借或贷余额月日字号11年初余额借200002现收1收回王某欠款2000借220003现付2支付陈某差旅费5000借17000….…..…..131本月发生额及余额5600062000借14000会计科目:库存现金•四、会计科目与会计账户关系•既有联系又有区别。联系:会计科目是设置会计账户的依据,是会计账户的名称,会计账户是会计科目的具体运用,会计科目所反映的经济内容就是会计账户所要登记的内容。区别:会计科目只是对会计要素具体内容的分类,本身没有结构;会计账户具有一定格式、结构,可以反映出会计要素增减变动及其结果。•会计账户比会计科目,分户更为明细,内容更为丰富。第三节复式记账法•记账方法:指在会计核算中,根据一定的原理和规则,在账户中记录经济业务的一种专门方法。•按记账方式不同,可分为单式记账法和复式记账法。目前我国企事业单位均采用复式记账法。•一、复式记账法的概念•对于每一项经济业务引起的资金运动,都要用相等金额,同时在两个或两个以上相互联系的账户中进行登记的记账方法。•如:用现金购买原材料。二、复式记账法的基本理论依据•复式记账法的基本理论依据是“资产=负债+所有者权益”这一会计基本恒等式。•采用复式记账法,可以通过账户的对应关系,全面清晰地反映经济业务的来龙去脉,从而了解经济业务的具体内容。•例如,以现金购入材料,一方面要反映现金账户上金额的减少,另一方面又要反映材料账户上资金的增加,通过账户对应关系,可以知道现金减少的去向和材料增加的资金来源。三、借贷记账法•(一)定义:•借贷记账法是指以“借”和“贷”为记账符号,把一笔经济业务所引起的资金运动,以相等的金额,同时在两个或两个以上相互联系的账户中进行登记的一种复式记账法。是目前世界通用,也是我国法定的一种记账方法。•就是以“借”和“贷”为记账符号的一种专门复式记账法。•(二)产生•借贷记账法产生于13世纪的意大利,借贷含义最初是从借贷资本家的角度来解释的,人们习惯于将债权记入“借方”,而将债务记入“贷方”,后来随着商品经济发展,“借、贷”逐渐失去其原有的含义,成为纯粹的记账符号•(三)借贷记账法的内容•1、借贷记账法的记账符号•“借”和“贷”作为记账符号。每一个账户都有“借方”、“贷方”和“余额”三栏。借方在左,贷方在右,反映资金的增减变化。•2、借贷记账法的账户结构•不同性质的账户,其结构是不同的。•(1)资产类账户结构•借方登记资产的增加额,贷方登记资产的减少额,期末余额在增加方(借方)。•结构如下:资产类账户结构借方会计科目(账户名称)贷方期初余额xxx本期增加额xx本期减少额xx本期借方发生额xx本期贷方发生额xx期末借方余额xx(2)负债和所有者权益类账户结构•负债和所有者权益统称权益,在性质上与资产相反。账户结构也与资产相反。•贷方记录增加额,借方记录减少额,期初、期末余额一般在贷方。•结构如下:负债、所有者权益类账户结构借方会计科目(账户名称)贷方期初余额xx本期减少额xx本期增加额xx本期借方发生额xx本期贷方发生额xx期末贷方余额xx(3)成本类账户的结构•企业在生产经营中会发生各种耗费,有成本产生,在成本由收入补偿以前,可以将其看作一种资产。因此,成本类账户的结构与资产类账户的结构基本相同。•借方记录增加额,贷方记录减少额。余额一般在借方。•结构如下:成本类账户结构借方会计科目(账户名称)贷方期初余额xx本期增加额xx本期减少额xx本期借方发生额xx本期贷方发生额xx期末借方余额xx(4)损益类账户的结构•便于理解,将损益类账户分为收入类账户和费用支出类账户。•收入类账户的结构与所有者权益类账户相同,贷方记录增加额,借方记录减少额或转出额,期末无余额。•结构如下:收入类账户结构借方会计科目(账户名称)贷方本期减少额或转出额xx本期增加额xx本期发生额合计xx本期发生额合计xx费用支出类账户结构•费用支出是所有者权益的抵减因素,因此,其结构与所有者权益类账户结构相反。借方记录增加额,贷方记录减少额或转出额,期末无余额。•结构如下:费用支出类账户结构借方会计科目(账户名称)贷方本期增加额xx本期减少额或转出额xx本期发生额合计xx本期发生额合计xx账户结构借方贷方资产、成本账户的期初余额负债及所有者权益期初余额资产、成本和费用支出的增加额负债、所有者权益和收入的减少额负债、所有者权益和收入的增加额资产、成本和费用支出的减少额资产、成本的期末余额负债及所有者权益的期末余额3、借贷记账法的记账规则•——以“有借必有贷,借贷必相等”作为记账规则。•——账户对应关系和会计分录•在借贷记账法下,对每项经济业务都会在相应的两个或两个以上的账户中以相等的金额进行记录,在有关账户中记录每项经济业务时就在有关账户之间形成了应借应贷的相互关系,账户之间的这种相互关系称为账户的对应关系。•在每项经济业务发生后,正式记入账户前,必须编制会计分录。•会计分录:对每项经济业务指明应登记的账户名称、记账方向和金额的一个记录。•会计分录包括以下几个要素:•记账符号、会计科目、记账方向、记账金额。•记账符号是“借”、“贷”两字,会计科目为账户的名称,记账方向指的是借方登记什么科目,贷方登记什么科目,记账金额是经济业务所涉及的数额。•会计分录在教学中的形式:•借:会计科目金额•贷:会计科目金额•会计分录按其所反映经济业务的复杂程度分:•简单会计分录和复合会计分录。•简单会计分录是指一项经济业务的发生只涉及两个相关账户,一个记入借方,另一个记入贷方,账户对应关系一目了然,形成一借一贷的会计分录。•复合会计分录是指一项经济业务的发生涉及到了三个或三个以上的账户,账户对应关系比较复杂,形成了一借多贷,多借一贷及多借多贷的会计分录。在记账以前,必须及时准确的在会计凭证上编制会计分录,才能保证账户的准确性。运用借贷记账法记账时应该先对经济业务进行分析记账时对业务进行分析应考虑的因素受影响账户账户类别金额变化借方贷方会计分录会计分录举例•某公司2010年9月发生下列经济业务•(1)6日,从银行存款中提取现金1800元备用。•经济业务涉及账户分析表受影响账户账户性质金额变化借方贷方库存现金资产增加1800银行存款资产减少1800编制会计分录如下:借:库存现金1800贷:银行存款1800(2)8日,从银行借款200000元偿还前欠外单位货款经济业务涉及账户分析表•编制会计分录如下:•借:应付账款200000•贷:短期借款200000受影响账户账户性质金额变化借方贷方应付账款负债减少200000短期借款负债增加200000(3)15日,从外单位赊购一批材料,金额为50000元,受影响账户账户性质金额变化借方贷方原材料应付账款资产负债增加增加5000050000经济业务涉及账户分析表编制会计分录为:借:原材料50000贷:应付账款50000(4)某公司销售一批产品,价款为80000元,其中36000元已收到货款并存入银行,余下的44000元货款尚未收到。受影响账户账户性质金额变化借方贷方银行存款应收账款主营业务收入资产资产收入增加增加增

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

永恒-小懒猪

永恒-小懒猪

本文标题:第二章 会计科目、会计账户和复式记账

链接地址:https://www.777doc.com/doc-4427762 .html