您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 应收应付账款及票据内控调查表

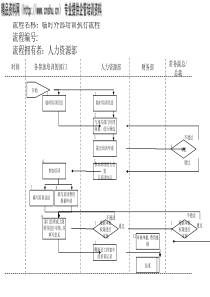

应收(付)帐款、票据内部控制调查表会计期间:被审计单位:调查问题是否不适用备注1.应收帐款总分类帐和明细分类帐的余额是否相符?2.是否定期编制应收帐款帐龄分析表?3.坏账准备金计算是否合适、正确?4.坏帐的冲销是否经授权主管部门批准?5.是否编制客户对账单?6.应收帐款余额是否经客户认可?7.客户对账单是否由不参与收入记录的人员填制和核对?8.客户对账单的异议是否经由出纳或应收收款部门之外的人员处理?9.应收帐款与现金支出是否职责分离?10.是否有专门部门、人员对客户的信誉、经济实力进行调查?11.是否建立了应收帐款,票据等业务的管理责任制?12.是否建立了审批复核制度,以防止发货、计算和计价的差错?13.是否及时或定期与客户对账核实?14.是否对有争议的帐款、票据进行揭示、分析?15.各项应付票据是否指定专人妥善保管,严格办理领用手续?16.使用票据是否有授权人签发并按编号顺序使用?17.财会部门在进行总分类各明细分类核算外,是否将签发的应付票据填入应付票据登记簿?18.保管票据登记簿的人是否不能兼管签发票据、支票和现金?19.要求运货或给予折让,是否经负责人批准并及时作了出帐务处理?初步评价:经内控问卷和简易测试后,初步认为内控制度的可信赖程度为:高()中()低()调查结论:审计人员:审计日期:复核人员:复核日期:

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![第二章世贸组织规则及运行机制概述[1]](/doc-860837.png)

wsytina

wsytina

本文标题:应收应付账款及票据内控调查表

链接地址:https://www.777doc.com/doc-4429122 .html