您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 质量控制/管理 > 张惟:银行每年处置不良资产约8000亿空间大

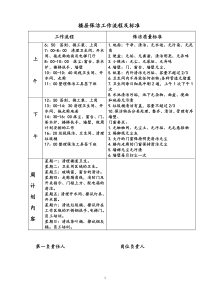

东融股权投资总经理张惟讯,1月23日,朝阳永续携手华宝信托在上海举办2015年度(第十届)中国私募基金风云榜高峰论坛暨颁奖盛典。东融股权投资总经理就《经济转型期的金矿:银行不良债处置》做了主题演讲,他指出银行的不良资产还会继续上升,每年大概需要处置的规模在8000到1万亿,当中哪怕是一小块的市场份额,也有很大的空间。张惟:大家下午好!感谢朝阳永续和华宝信托主持的这次盛会,2010年回到国内之后,我每年都会参加朝阳永续的活动。今天第一次是以私募基金管理人的身份参加这次会议,非常高兴。去年10月份我们和朝阳永续合作,发起了国内第一支的阳光私募银行不良债券的基金,发行很成功,非常高兴今天有机会和大家分享我们在银行不良债权方面的投资经验。刚才的嘉宾对国内的经济形势进行了分析,一方面大家也提出了从防御角度考虑投资。我们在这边提出另外一个方向的思路,我们也可以尝试从另外一个方向进攻。既然在经济转型期,特别是现在供给侧改革,在去杠杆、去产能、降库存的过程中,也会有大批的产业经历阵痛,大家也看到这两年银行债不良债权也在急剧上升。这样过程中如果可以给不良债权的解除或者清理提供一系列的服务,可以使这些债权得到解决,我们也从中获得收益,这也是一个投资的方向。首先介绍一个橡树资本,这是全球最早上市的不良资产策略基金投资公司。2001、2007、2008年,每次国际金融危机的时候,破产的上市公司数量增加。橡树资本伴随着一系列的经济危机,在不良债权当中的投资使他们取得非常好的收益。国内经济形势我不详细讲了,大家会有一定的共识,现在还是比较艰难的时候。不仅是GDP在下降,银行的不良率,从2011年开始慢慢上升,从去年开始,幅度升得比较大一些。去年下半年的时候,农行的不良率超过了2%。根据我们在民间做的调研统计,各大银行公布的不良率除了“四大”之外,四大使级不良可能是3%到5%,事实的情况可能会比大家想像的更严峻一些。现在整个银行业的贷款余额大概是70万亿左右,上市信用债的余额大概是40万亿左右,还有30万亿的信托、券商资管的债券类资产,加在一起有140万亿左右。在这个中间,我们假设有个5%左右的不良率,整个市场上的不良金额就会达到7万亿左右。二、在座做股权类投资的或许比较多一些,不良债权在海外对冲基金分类当中也算一类对冲基金。国内1999年财政部拨款针对四家国有银行成立了四家国有资产管理公司,华融、信达、长城和东方,当时也是为了应对比较高的不良率,当初的想法是暂时性的。伴随着2000到2008年国内资产价格的大幅上升,这些资产管理公司拿到手的不良资产,包括抵押资产,资产价格大幅上升,他们取得了非常丰厚的利润。09年开始,国内银行不良率已经下降到了低谷。四大国有资产投资公司基本上都实现了战略性的业务转移,从处置传统不良转型去做各种放贷,大部分是给房地产企业提供贷款。也使得“四大”在人才储备上有了一定的断档。2011、2012年国内银行不良率上升,四大慢慢开始回到这方面的业务。哪怕到了今天,四大在某些省的分公司,可能还是把主要的业务放在房地产的投资上面。现在这个已经开始发生变化了。2013年,银监会发布了关于各省都可以成立地方版的资产管理公司。2013年之后,现在有18家,很多省份都成立一家只能在本省营业的地方AMC,还有很多律所。PPT中是2013年国内已经批准了18家地方版的资产管理公司清单。控股股东多元化,民营资本逐步进入。三、不良资产投资途径。简单来说,如果我们下移的说是银行的不良资产。从银行的角度来说,先从资产端进行分类,比较传统的做法是律师事务所,从银行那边转移一些比较大的、单个标的在上亿左右的不良资产。再通过司法处置,把资产变现。一方面是单个标的比较大,动用资金比较多,很难形成产品化的运作。第二是类似于债转股,或者比较复杂的不良资产的处置。可能银行有些企业债务,没有抵押物可以处置,有可能把债权变成股权。四大在03年之后也接手了很多债券变成股权,当时的效果一直不好。因为四大派出去的董事对那些企业很难形成真正的监管,最后债转股的形势不是很成功。这是上一轮的不良潮,今天新一轮的不良潮来的时候当中有很多的机会,特别是和资本市场结合起来。在这个时候,这部分企业的债券能够变成股权注入到上市公司,资本市场上他们得到的价值企业,比简单的债转股从当中分红的效益要高很多,这为不良资产处置提供了思路,做尝试的企业现在还不太多。第三类是目前市场上比较容易形成产品化的一类,现在我们专注做的是以个人消微企业,包括中小企业,以不动产做抵押,住房、写字楼、商铺等,这类的债券有什么好处?一方面抵押物有市场价格,变现比较容易。二是这类债权的债务人抗辩能力比较差,当地政府不会因为这些人介入司法程序,债权债务处理相对比较容易。银行的债务资产相对其它金融机构处置起来比较容易一些。这些产品的单个标的比较小,如果我们做成一个篮子,个体的风险被分散,只剩下系统性风险,相应做起来就只剩下一个风险了。所以说,我们现在主要专注的是做这类的银行不良资产。我可以把这个标的再举一个比较直观的例子。债务人用一套1000万的房子到银行做抵押,银行对1000万的房子,借给他600、700万,形成坏账银行把资产打折之后卖出去,中间我们收100个类似的标的,再把每个标的都进行司法处置,花2到3年的时间,司法处置完成后,收回700万,300到600、700万之间是相应的收益。这是大的资产包,中间有几十套到上百套的房子,唯一的就是中国系统性房价下跌10%,但它本金还是安全的。相对其它的投资它的个体风险被分散。我们可以把它做成契约型的私募基金,在基金业管理协会也进行备案。除此之外,有很多类似的不良资产,也有在淘宝和互联网平台上进行打折销售,这也是参与处置的模式。四、东融资产管理公司。真正操作的模式,我们是从前期银行直接收包,进行价值评估,到中期做资产证券化,发阳光私募的基金,到后期的司法处置。江浙沪有50多家律所进行合作,由我们自己的律所对他们进行统一管理,是这样来进行整个的清收和处置的模式。交易结构,我不详细讲了。严格来说,刚才提到的,四大现在并没有很多的把不良债权做成产品。一方面可以做成银行不良债权的资产证券化,但这个结果,它的收益率比较低。对机构客户有一定的吸引力,但是对广大高净值的线下投资客户,包括习惯于投资股票、信托的客户吸引力会下降。所以说,我们的做法是先成立一个SPV,资产和管理人格理,采用类似于信托的模式。资产管理人对资产提供从评估到后期清收、处置的一系列工作,基金持有人、SPV是持有资产的份额。不良资产处置是最近一年市场比较火热的,市场上最短缺的是比较有经验的从前期收包到后期处置的团队。我们的核心竞争力就在这个地方。包括最开始提到的,在未来可以预见的3到5年内,中国银行(601988)的不良资产还会继续上升,每年大概需要处置的规模在8000到1万亿,当中哪怕是一小块的市场份额,也有很大的空间。我的演讲就到这里,谢谢大家!责任编辑:hpf玻璃钢格栅完!转载请注明出处,谢谢!

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

zjs9119527

zjs9119527

本文标题:张惟:银行每年处置不良资产约8000亿空间大

链接地址:https://www.777doc.com/doc-443738 .html