您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 项目/工程管理 > 2016建筑行业营改增日常成本费用可抵扣项目及适用税率明细表

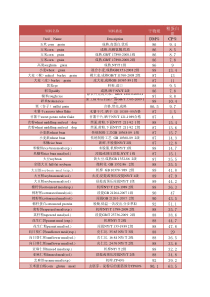

成本费用项目核算内容相关业务形式是否可抵扣增值税扣税凭证税率(一般纳税人)备注1、职工工资及五险一金否**2、培训费是增值税专用发票6%3、财产保险是增值税专用发票6%4、折旧费否**5、无形资产摊销否**6、审计、咨询、中介费是增值税专用发票6%7、材料费(研发费用)是增值税专用发票17%营改增后提供不动产经营租赁服务老项目可能取得5%增值税专用发票;增值税小规模纳税人销售其取得的不动产以及其他个人出租不动产,承租方不属于其他个人的,纳税人缴纳增值税后可以向地税局申请代开增值税发票。是增值税专用发票6%会展服务是增值税专用发票17%会议用办公用品是增值税专用发票11%或5%会场租赁费(不动产租赁)10、交通费否**11%基础电信业务适用6%增值电信业务适用12、业务招待费否**13、办公用品、物料消耗是增值税专用发票17%10、物业管理费是增值税专用发票6%11、污水及垃圾处理费否**主要为政府非税收入票据是增值税专用发票6%或17%适用部分现代服务业和购置物品否**福利性质或工会性质13、广告宣传费是增值税专用发票6%营改增后现代服务业是增值税专用发票17%汽车租赁费是增值税专用发票17%汽车修理费是增值税专用发票17%汽油是增值税专用发票11%过路费、停车费是通行费发票(不含财政票据)5%或3%财税〔2016〕47号)第二条规定:2016年5月1日至7月31日,一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额:高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(13%)×3%一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(15%)×5%通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。是增值税专用发票6%洗车、汽车美容等15、福利费否**12、各类组织会费、年费9、会议费14、汽车相关费用2016年建筑行业营改增日常成本费用可抵扣项目及适用税率明细表管理费用施工单位管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费(包括行政管理部门职工薪酬、物料消耗、低值易耗品摊销、办公费和差旅费、经营租赁费、折旧费等)、工会经费、董事会费(包括董事会成员津贴、会议费和差旅费等)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费等8、房屋租赁是增值税专用发票11%或5%11、电话费、网络费是增值税专用发票等或通用机打发16、差旅费除住宿发票外其他不得抵扣,但须取得专票……***1、员工购置防毒面罩2、灭火器3、生产安全用品4、工作服购置不动产购置不动产购置房屋、土地使用权等不动产是增值税专用发票11%或5%老项目可能取得5%增值税专用发票;不动产进项税额按规定分2年期抵扣,第一年抵扣比例为60%,第二年抵扣比例在40%(国税总局2016年第15号)成本费用项目核算内容相关业务形式是否可抵扣增值税扣税凭证税率(一般纳税人)备注1、员工工资及五险一金否**2、劳务派遣费用是6%现代服务业(人力资源服务)3、协作队伍劳务费(劳务分包)是11%或3%1.一般纳税人以清包工方式提供的建筑服务,可以选择适用简易计税方法计税。以清包工方式提供建筑服务,是指施工方不采购建筑工程所需的材料或只采购辅助材料,并收取人工费、管理费或者其他费用的建筑服务。4、零星用工工费否**5、对劳务队伍的考核奖励否**……***17%如为商品混凝土(仅限于以水泥为原料生产的水泥混凝土)适用增值税简易征收办法如为商品混凝土(仅限于以水泥为原料生产的水泥混凝土)建筑用和生产建筑材料所用的砂、土、石料。(可获取专票,下同)2、油品、火工品是增值税专用发票17%3、桥梁、支座、锚杆、锚具是增值税专用发票17%17%3%以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦)适用增值税简易征收办法(可获取专票,下同)5、小型机具、电料、五金材料是增值税专用发票17%6、方木、木板、竹胶板、木胶板是增值税专用发票17%7、压浆剂、灌浆料、粉煤灰、减水剂、速凝剂、石粉是增值税专用发票17%增值税专用发票3%4、地材(沙、土、石料等)是增值税专用发票区分劳动保护费和职工福利费,职工福利费不能进项税额抵扣工程施工部分可抵扣项目及适用税率明细表工程成本-人工费主要核算从事建筑安装工程施工人员的工资、补贴、奖金、社会保险、其他职工薪酬以及劳务协作队伍的劳务费。增值税专用发票17%管理费用-劳动保护费指公司根据劳动法和国家有关劳动安全规程,用于改善公司生产人员劳动条件、防止伤亡事故、预防和消灭职业病等各种技术、保健措施方面开支的费用是增值税专用发票工程成本-材料费建筑安装工程直接耗用的构成工程实体和有助于工程形成的各种主要材料、辅助材料、结构件、零件、半成品的成本以及工程使用周转材料应计的摊销价值1、钢材、水泥、混凝土是管理费用施工单位管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费(包括行政管理部门职工薪酬、物料消耗、低值易耗品摊销、办公费和差旅费、经营租赁费、折旧费等)、工会经费、董事会费(包括董事会成员津贴、会议费和差旅费等)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费等8、机制砖、井盖、污水管、螺旋管、铸铁管、彩砖、栏杆、洞渣是增值税专用发票17%9、伸缩缝、钢板、钢绞线、波纹管、钢纤维、挤压套是增值税专用发票17%10、电气开关、电线电缆、照明是增值税专用发票17%11、空调、电梯、电气设备是增值税专用发票17%12、pvc管材、塑料管材、塑料板是增值税专用发票17%13、铸铁管道、钢管、阀门是增值税专用发票17%14、木门、防盗门、防火门、防盗网、塑钢窗等是增值税专用发票17%15、卫生间洁具、食堂用具是增值税专用发票17%16、瓷砖、大理石、火烧石、水泥预制件是增值税专用发票17%17、玻璃幕墙、铝塑板、外墙装饰材料是增值税专用发票17%18、给排水设备、消防设施是增值税专用发票17%19、材料运费是货物运输业专用发票11%20、材料加工费是增值税专用发票17%21、自有周转材料使用费否购置材料时已经抵扣22、周转材租赁费(钢管、扣件、模版、钢模等)是增值税专用发票17%……***1、工程用设备租赁(包括吊车、挖掘机、装载机、塔吊、升降机、运输车辆)是增值税专用发票17%17%县级及县级以下小型水力发电单位生产的电力适用增值税简易征收办法。小型水力发电单位,是指各类投资主体建设的装机容量为5万千瓦以下(含5万千瓦)的小型水力发电单位。3、燃料(汽油、柴油)是增值税专用发票17%4、设备折旧费否**购置设备时已经抵扣5、机械操作人员工资及工资附加否**6、外租机械设备进出场费是增值税专用发票17%属于租赁费的价外费用7、自有机械设备修理费是增值税专用发票17%……***1、征地拆迁费否**2、房屋、道路、青苗补偿费否**17%适用一般计税方法电力13%适用一般计税方法的自来水适用简易计税方法的自来水适用简易计税方法的电力4、生产安全用品是增值税专用发票17%5、检验试验费是增值税专用发票6%6、二次搬运费是增值税专用发票6%工程成本-机械使用费工程施工过程中使用自有施工机械发生的机械使用费和租用外单位施工机械发生的租赁费以及施工机械的安装、拆卸和进出场费等。2、电费是3%工程成本-其它直接费用施工过程中发生的二次材料搬运费、生产工具用具使用费、临时设施摊销费、检验试验费、安全生产费、场地清理费、工程复测费、夜间冬季雨季施工增加费、施工补偿费、环境保护费等3、施工水电费是增值税专用发票3%增值税专用发票工程成本-材料费建筑安装工程直接耗用的构成工程实体和有助于工程形成的各种主要材料、辅助材料、结构件、零件、半成品的成本以及工程使用周转材料应计的摊销价值7、场地租赁费是增值税专用发票5%或11%不动产经营租赁8、场地清理费是增值税专用发票6%9、采购活动板房是增值税专用发票17%10、租赁活动板房是增值税专用发票17%11、采购拌合站是增值税专用发票17%主要指机器设备12、电力架施是增值税专用发票3%或11%13、临时房屋、道路工程是增值税专用发票11%分包工程可抵扣……***1、管理人员工资及工资附加费否**2、外聘人员工资否**3、劳动保护费是增值税专用发票17%4、工程、设备、保险是增值税专用发票6%5、房屋租赁是增值税专用发票5%或11%老项目可能取得5%增值税专用发票;增值税小规模纳税人销售其取得的不动产以及其他个人出租不动产,承租方不属于其他个人的,纳税人缴纳增值税后可以向地税局申请代开增值税发票。6、会议费是增值税专用发票6%会议展览服务7、交通费否**11%基础电信业务适用6%增值税电信业务适用17%防护材料租赁3%或11%防护设施搭建6%增值税应税服务10、办公用品、物料消耗是增值税专用发票17%11、物业管理费是增值税专用发票6%营改增,现代服务业12、污水及垃圾处理费否**政府非税收入票据13、培训费是增值税专用发票6%是增值税专用发票17%印刷、加工服务适用是增值税专用发票6%设计服务适用15、水电费是增值税专用发票17%或13%食堂耗用部分不能抵扣16、食堂采购费用否**……***9、临时设施费是增值税专用发票工程成本-间接费用施工单位为组织和管理施工生产活动所发生的费用。8、电话费、网络费是14、工地宣传费用(条幅、展示牌…)增值税专用发票工程成本-其它直接费用施工过程中发生的二次材料搬运费、生产工具用具使用费、临时设施摊销费、检验试验费、安全生产费、场地清理费、工程复测费、夜间冬季雨季施工增加费、施工补偿费、环境保护费等

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

a6557967

a6557967

本文标题:2016建筑行业营改增日常成本费用可抵扣项目及适用税率明细表

链接地址:https://www.777doc.com/doc-4448434 .html