您好,欢迎访问三七文档

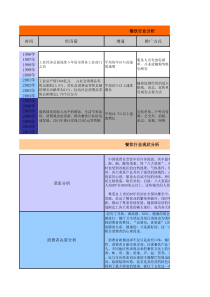

1第十七章成本报表2第十六章结构框图成本报表成本报表的作用和种类商品产品成本表主要产品单位成本表制造费用明细表期间费用报表其他成本报表成本报表的涵义成本报表的作用成本报表的种类成本报表的编制要求概念和作用结构和内容编制方法概念和作用结构和内容编制方法概念和作用结构和内容编制方法概念和作用结构和内容编制方法其他成本报表的特点几种常见的其他成本报表3第一节成本报表的作用和种类•一、成本报表的涵义•二、成本报表的作用•三、成本报表的种类•四、成本报表的编制要求4第一节成本报表的作用和种类一、成本报表的涵义•企业会计报表按服务对象划分为两类:一类为向外报送的会计报表,如资产负债表、利润表、现金流量表等;另一类为企业内部管理需要的报表,如成本报表等。•成本报表是根据日常成本核算资料及其他有关资料定期或不定期编制,用以反映企业产品成本水平、构成及其升降变动情况,考核和分析企业在一定时期内成本计划执行情况及其结果的报告文件。正确及时地编制成本报表是成本会计的一项重要内容。5第一节成本报表的作用和种类二、成本报表的作用•成本报表主要向企业的各级管理部门、企业领导、企业职工以及有关部门提供成本信息。成本报表的作用有:(1)提供企业在一定时期内的产品成本水平及费用支出情况。(2)可据以分析成本计划或预算的执行情况、考核成本计划的完成情况,并查明产品成本升降的原因等。(3)本期成本报表的成本资料是编制下期成本计划的重要参考依据。(4)企业主管部门把所属非独立核算单位的成本报表资料和其他报表资料等结合起来运用,可以有针对性地进行指导和监督。6第一节成本报表的作用和种类三、成本报表的种类•企业的成本报表主要用来服务于企业内部经营管理部门,所以,报表的种类、格式和编制时间一般都由企业根据生产经营过程的特点和企业管理的具体要求而定。•目前工业企业应编制的成本报表通常有以下几种:1.商品产品成本表;2.主要产品单位成本表;3.制造费用明细表。•此外,各企业还可以根据其生产特点和管理要求,对上述成本报表作必要的补充,也可以结合本企业经营决策的实际需要,编制必要的其他内部成本报表。7第一节成本报表的作用和种类四、成本报表的编制要求•必须做到数字真实、内容完整和编制及时。数字准确就是指报表的指标必须如实地反映企业成本工作的实际情况,不得以估计数字、计划数字、定额数字代替实际数字,更不允许弄虚作假,篡改数字。内容完整是指应编制的成本报表的种类必须齐全;应填列的报告指标和文字说明必须全面;表内项目和表外补充资料,不论根据账簿资料直接填列,还是分析计算填列,都应当完整,不得随意取舍。编报及时是要求按照规定期限报送成本报表,以便有关方面及时利用成本资料信息进行检查、分析等工作。8第二节商品产品成本报表•一、商品成本报表概念和作用•二、商品产品成本表的结构和内容•三、商品产品成本表的编制方法9第二节商品产品成本报表一、商品成本报表概念和作用•概念:商品产品成本表是反映企业在报告期内生产的全部商品产品(包括可比产品和不可比产品)的总成本以及各种主要商品产品的单位成本和总成本的报表。•作用:根据商品产品成本表所提供的资料,可以考核全部商品产品和主要商品产品成本计划的执行结果,分析各种可比产品成本降低任务的完成情况。10第二节商品产品成本报表二、商品产品成本表的结构和内容•结构:商品产品成本表将全部商品产品划分为可比产品和不可比产品两大类,并分别列出它们的单位成本、本月总成本、本年累计总成本。所谓可比产品是指去年或者以前年度正式生产过,具有较完备成本资料的产品;不可比产品是指去年或以前年度未正式生产过的产品,因而没有成本资料。对于去年试制成功,今年正式投产的产品,也应作为不可比产品。11二、商品产品成本表的结构和内容•结构:本表中可比产品的单位成本、本月总成本和本年累计总成本,又分别列出上年实际平均数、本年计划数、本月实际数和本年累计实际平均数,这样做便于分析可比产品成本降低任务的完成情况。本表中不可比产品的单位成本、本月总成本和本年总成本,以及全部商品产品的总成本,同时列出本年计划数、本月实际数和本年累计实际平均数。便于考核不可比产品以及全部商品产品成本计划的执行情况。•内容:商品产品成本表的格式和内容见表17—1。12表17-1商品产品成本表20xx年12月产品名称规格计量单位实际产量单位成本本月总成本本年累计总成本本月本年累计上年实际平均本年计划本月实际本年累计实际平均按上年实际平均单位成本计算按本年计划单位成本计算本月实际按上年实际平均单位成本计算按本年计划单位成本计算本年实际(1)(2)(3)(4)(5)(6)(7)(8)(9)(10)=(2)×(3)(11)=(2)×(4)(12)可比产品合计--------189000018406001846400184300001794700017758000其中:A产品台200022000130126123125260000252000246000286000027720002750000B产品台800076000195190192188156000015200001536000148200001444000014288000C产品台14001500050494648700006860064400750000735000720000不可比产品合计----21610023900033444002457200其中:D产品台5006400-5660582800030000358400371200E产品台104510000-180200125.618810020900018000001256000其它1186000830000全部商品产品制造成本-----20567002085400212914002021520013第二节商品产品成本报表三、商品产品成本表的编制方法•1.“产品名称”项目应填列主要的“可比产品”和“不可比产品”的名称,主要商品产品的品种要按规定填写。•2.“实际产量”项目反映本月和从年初起至本月末止各种主要商品产品的实际产量。应根据“成本计算单”或“产成品明细账”的记录计算填列。14三、商品产品成本表的编制方法•3.“单位成本”项目(1)“上年实际平均”,反映各种主要可比产品的上年实际平均单位成本。应分别根据上年度本表所列各种可比产品的全年实际平均单位成本填列。(2)“本年计划”,反映各种主要商品产品的本年计划单位成本。应根据年度成本计划的有关数字填列。(3)“本月实际”,反映本月生产的各种商品产品的实际单位成本。应根据有关产品成本计算单中的资料,按公式计算填列:(4)“本年累计实际平均”,反映从年初起至本月末止企业生产的各种商品产品的实际单位成本。应根据成本计算单的有关数字,按下列公式计算填列:某产品本月实际产量某产品本月实际总成本实际单位成本某产品本月量某产品本年累计实际产成本某产品本年累计实际总实际平均单位成本某产品本年累计15三、商品产品成本表的编制方法•4.“本月总成本”项目(1)“按上年实际平均单位成本计算”,是用本月实际产量乘以上年实际平均单位成本计算填列。(2)“按本年计划单位成本计算”,是用本月实际产量乘以本年计划单位成本计算填列。(3)“本月实际”,是根据本月产品成本计算单的资料填列。•5.“本年累计总成本”项目(1)“按上年实际平均单位成本计算”,是用本年累计实际产量乘以上年实际平均单位成本计算填列。(2)“按本年计划单位成本计算”,是用本年累计实际产量乘以本年计划单位成本计算填列。(3)“本年实际”,是根据本年成本计算单的资料填列。16三、商品产品成本表的编制方法•本表补充资料中的“可比产品成本降低额”和“可比产品成本降低率”的本年累计实际数,应按下列公式计算填列。•可比产品成本降低率的“本年计划数”,应根据年度成本计划填列,可比产品成本的“超支额”和“超支率”,应在“降低额”和“降低率”项目内以“—”号表示。累计总成本合计可比产品本年实际总成本合计计算的本年累计实际平均单位成本可比产品按上年成本降低额可比产品%100年累计总成本合计平均单位成本计算的本可比产品按上年实际可比产品成本降低额成本降低率可比产品17产品成本表**工厂20**年12月单位:元产品名称计量单位实际产量单位成本本月总成本本年累计总成本本月本年累计上年实际平均本年计划本月实际本年累计实际平均按上年实际平均单位成本计按本年计划平均单位成本计本月实际按上年实际平均单位成本计按本年计划单位成本计本年实际可比产品合计194001910018850270000266000269400其中:甲件5050084828381420041004150420004100040500乙件20300760750735763152001500014700228000225000228900不可比产品合计211021192355023780其中:丙件8701251281261000102487508820丁件340370365374111010951480014960全部产品成本2121020969289550293180补充资料:1.可比产品成本降低额600元(本年计划降低额为2800元)。2.可比产品成本降低率0.2222%(本年计划降低率为1.5086%)。18•可比产品是指企业过去曾经正式生产过,有完整的成本资料可以进行比较的产品;不可比产品是指企业本年度初次生产的新产品,或虽非初次生产,但以前仅属试制而未正式投产的产品,缺乏可比的成本资料。•上表中可比产品成本降低额和可比产品成本降低率计算如下:(元)可比产品成本降低额600269400270000%2222.0%100270000600可比产品成本降低率19•四、商品产品成本表的分析利用产品成本表可以分析以下问题:1、对全部产品成本计划的完成情况进行总括评价。根据上述产品成本表资料编制分析表如下。本年累计全部产品成本计划完成情况分析表产品名称计划总成本实际总成本实际比计划升降额实际比计划升降率(%)一、可比产品266000269400+3400+1.28其中:甲4100040500-500-1.22乙225000228900+3900+1.73二、不可比产品2355023780+230+0.98其中:丙87508820+70+0.80丁1480014960+162+1.09合计289550293180+3630+1.2520•上表计算表明,虽然本月全部产品总成本实际低于计划,但本年累计实际总成本却超过计划3630元,升高1.25%。其中,可比产品成本实际比计划超支3400元,主要是乙产品成本超支3900元,而甲产品成本是降低的;不可比产品成本实际比计划超支230元,丙、丁产品成本都超支了。显然,进一步分析的重点应查明乙产品成本超支的原因。21•2、分析可比产品成本降低计划的完成情况。可比产品成本降低计划指标和计划完成情况的资料,分别反映在企业的成本计划和成本报表中。•举例:企业本年可比产品成本降低计划,详见下表。•可比产品成本降低计划表单位:元可比产品全年计划产量(件)单位成本总成本计划降低指标上年实际平均本年计划按上年实际平均单位成本计算按本年计划单位成本计算降低额降低率(%)甲400848233600328008002.3810乙20076075015200015000020001.3158合计---18560018280028001.508622•可比产品成本降低计划的完成情况,详见根据产品成本表编制的分析表。•可比产品成本降低计划完成情况分析表单位:元可比产品总成本计划完成情况按上年实际平均单位成本计算本期实际降低额降低率(%)甲420004050015003.5714乙2280002289009000.3947合计2700002694006000.222223•分析可比产品成本降低计划的完成情况,首先,应确定分析的对象,即以可比产品成本实际降低额、降低率指标与计划降低额、降低

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

soulfire86

soulfire86

本文标题:17 成本报表

链接地址:https://www.777doc.com/doc-448467 .html