您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 质量控制/管理 > OTIS+UNIV1-标准成本

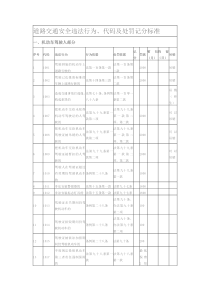

标准成本讨论问题:•目的:为什么要建立标准成本?•结果:标准成本的作用是什么?能达到上述目的吗?定义与解释产品成本定义:•用于采购及制造客户需要的电梯及扶梯的必要的成本。(附加价值+采购材料)工厂成本人工成本及工厂制造费用材料工厂(SSI)产品成本直接人工采购间接材料人工其它费用材料分摊费用工厂人工及费用(SSI)工厂材料人工及费用(SSI)•直接人工–主要职能是为产品增加价值的人员的薪酬及福利•间接人工–虽然不直接为产品增加附加价值,但是生产制造所必需的支持性人员的薪酬及福利人工及费用(SSI)•费用–用于支持生产制造所必需的非薪酬成本例如:•基础设施的费用•物料•采购服务•水电费人工及费用(SSI)工厂材料•采购材料–用于最终产品向供应商采购的材料成本。(最终产品是向奥的斯终端客户销售的)采购材料成本应包括:发票成本运费不可回用的包装费用直接进口的费用减:正常的采购折扣工厂材料材料分摊费用–工厂内与材料处理相关的部门人员的薪酬、福利、服务、物料、及其它费用»采购部»收货区及进货检验»原材料仓库»仓库帐记录»发票处理人员工厂材料不归入产品成本的成本•包装及装卸费用•发运及运输费用•CLC成本•合同工程成本包装及装卸发运到工地前的产成品的准备成本发运及运输将产成品发运至最终目的地的运输成本CLC成本参与CLC及DC职能的间接人工的成本及费用例如:合同管理客户服务估价下子系统订单发运中心合同工程成本从事合同工程职能(可以明确到某个订单合同的)的人员的成本,同样包括与合同工程相关的所有费用。销售工程、售前技术评审以及其它的不能明确到具体订单合同的工程成本是归集到CLC成本中(例如:维护配置系统内的数据等)工厂开票成本工厂成本(工厂人工及费用)+(工厂材料)分摊的包装及装卸费用分摊的发运及运输费用每单台的CLC成本分摊的合同工程成本工厂开票工厂成本(工厂人工及费用)+(工厂材料)分摊的包装及装卸费用分摊的发运及运输费用每单台的CLC成本分摊的合同工程成本国内的/公司间的毛利分摊率的计算标准工时完成一个给定的操作流程所需要的事先确定的目标的直接生产工时。用于归集生产工时活动成本的最小单位。成本中心第一步:按照不同的成本中心,根据预计的发运计划计算不同产量所对应的标准工时。分摊率的计算发运计划台量每单台计划的标准工时标准工时4人客梯50060300008人客梯3001003000013人客梯20016032000公司间10001010000服务中心--8000合计110000分配率的计算成本中心计划标准工时ABC30000500015000100003000070001300010000320009000120001100010000800020008000100040003000110000220005200036000分配率的计算第二步:根据预测的发运计划,计算整个工厂所需要的计划采购量,采用货币单位。分配率的计算每单台计划的发运计划台量采购材料采购材料额$($百万)4人客梯50050002.58人客梯30090002.713人客梯200110002.2公司间10005000.5服务中心--0.4合计8.3第三步:计算用于支持所需计划生产量的年度工厂成本–直接人工–间接人工–其它工厂费用–材料分摊费用分配率的计算直接人工(SSI)基本假设效率提高2%薪酬上涨4%实际情况1300标准工时/人$15000薪酬及福利/人110000/(1300x1.02)=83直接人员83x(15000x1.04)=$1294.8直接人工成本直接人工(SSI)生产成本中心直接人员直接人工成本*A17265.2B39608.4C27421.2合计831294.8*$(000)间接人工(SSI)成本中心间接人员间接人工成本*A6132B10220C9198设备维护8176生产工艺6132生产计划7154其它分摊12336合计581348*$(000)工厂费用(SSI)费用类别本年下一年度(100000小时)(110000小时)$000$000折旧300320物料250290水电费200230通讯费100120旅行费5060服务费150165分摊费-50-6010001125材料分摊费用间接人员间接人工部门数量成本*采购5110收货488仓库7154仓库记录244发票处理366合计21462加:分摊费350合计材料分摊费812*$(000)第四步:将工厂所有的人工成本及费用分摊到不同的成本中心。分配率的计算分摊指标部门或费用类别分摊指标维护费维修小时生产工艺标准工时生产计划其它分摊费折旧不同的成本中心物料成本中心及标准工时水电费地面面积通讯费电话数量旅行费标准工时服务费地面面积分摊费标准工时标准工时标准工时分摊成本中心ABC合计直接人工成本2656094211295间接人工成本2906004581348其它费用2705253301125合计825173412093768第六步:计算各成本中心的标准工时率(某成本中心在预测计划量上的年度成本)(计划的标准工时)分摊率的计算按不同的成本中心计算计划的标准工时人工率分摊率的计算A$825K/22K=$37.50每标准工时B$1,734K/52K=$33.35C$1,209K/36K=$33.58每标准工时每标准工时第七步:计算材料分摊率(以计划为基础计算的年度材料采购费用)(以标准价计算的年度材料采购额)分摊率的计算材料分摊率的计算材料采购费用/总采购额812000/8300000=9.8%分摊率的计算成本会计模型成本会计模型人工输入生产开票库存材料输入其它输出产品成本直接人工采购间接成本人工其它制造费用材料分摊费用工厂人工及费用成本(SSI)材料产品结构–部件ABCABCPARTZA123$45LABOR$10PART(JOBORDER)BA797$15PARTAY321$20LABOR$5PART(JOBORDER)AQ471$5PURCHPARTAZ123$10成本会计模型人工输入定义:每位直接人员的所操作的标准工时的累计数乘以他所在的成本中心的标准工时人工率。人工输入操作的标准工时XPLSR实际的工资表标准人工成本应付帐款差异归入损益分摊费实际的制造费用库存材料输入定义:工厂收到材料的标准价值加上库存材料应分摊的标准材料采购费用。材料输入采购材料价值发票@标准价成本X分摊率差异归集到损益=材料实际的材料分摊费用采购费用库存开票定义:每一台发运的产品的BOM表所组成的成本的标准价值001$52$03$01$53$5$5$5$01$2$01$01$51$2$1$01$5$5$2$8$6$4$3$开票借.工厂开票成本贷.存货开票存货发运的工厂成本工厂开票成本包装/装卸发运及运输分摊费分摊费差异差异差异实际的包装/装卸成本实际的发运成本工资表应计提费用实际支付分摊x分摊率CLC成本合同工程成本每单台CLC成本合同工程成本其它存货调整定义:在生产过程中损失的所有的材料及人工的标准价值例如:•未在计划中列出的项目•巡盘结果•废品报告•盘点结果•易耗品及油漆物料•无效工单•工单的材料差异其它存货调整制造贡献包括:•制造人工及费用差异•材料采购价格差异•材料费用差异•包装/装卸差异•发运/运输差异•CLC及合同工程差异•存货调整•工厂其它业务•国内毛利(工厂开票–工厂开票成本)•公司间毛利及净亏损预提业绩衡量指标制造人工及费用差异(SSI):-在给定期间由于采用的工厂人工小时率及费用分摊率过高或过低而对损益产生的影响。差异主要来源于:•量的变化•过高/过低的花费(如:过高的加班工时、工资增加等)•工人的生产效率(如:低于计划产量、超过计划的临时工人员等)业绩衡量指标材料采购价格差异:-在给定期间内材料采购的实际价格与库存的标准价格的比较差异来源于:•价格变化(包括汇率变化)•过高/过低的运输成本•分包业绩衡量指标材料分摊差异:-在给定期由于采用了过高/过低的材料分摊率而对损益产生的影响。.差异来源于:•量的变化*•花费的差异(如:超出/低于原计划人数)*量的变化起主要作用业绩衡量指标包装/装卸分摊差异:-在给定期间由于采用了过高/过低的包装/装卸分摊率而对损益产生的影响差异来源于:•量的变化•过高/过低的花费*(如:由于采用集装箱而非货运汽车的方式降低了成本)*花费差异起主要作用业绩衡量指标发运及运输差异:-在给定期间由于采用了过高/过低的发运及运输分摊率而对损益产生的影响.差异来源于:•量的变化(如:更好/更差的利用汽车/集装箱的空间)•混合差异(如:对不同目的地的采用不同的分摊率及成本)*•花费差异(如,运输费率的突然增加)*混合差异是最主要的部分.业绩衡量指标CLC成本差异:-在给定期间由于采用过高/过低的CLC成本分摊率而对损益产生的影响。总CLC成本应包括发运中心的成本。差异来源于:•量的变化(如:超出/低于计划的发运量)*•花费差异(如:过高/过低的人员数量)*量的变化是最主要的因素.业绩衡量指标工厂合同工程成本差异:-在给定期间由于采用了过高/过低的合同工程分摊率而对损益产生的影响。差异来源于:•量的变化(如:超出/低过计划的发运量)*•花费差异(如:过高/过低的将成本分配入合同工程成本)*量的变化是最主要的因素.业绩衡量指标工厂存货调整:在本年度中对工厂存货进行的任何调整。此类调整有可能影响收入或费用。业绩衡量指标工厂存货调整:•JOCA材料与人工•标准价的改变•盘点差异•积压和陈旧存货业绩衡量指标工厂存货调整:•JOCA材料-根据BOM制订的工单上材料的数量(以标准价计价)与完成该工单后实际领用数量(以标准价计价)之间的差异业绩衡量指标工厂存货调整:•JOCA人工-工单上的标准工时(以标准工时率计价)与完成该工单后实际发生的工时(以标准工时率计价)之间的差异业绩衡量指标工厂存货调整:•标准价的变化(新标准)•在每一财务年度年初或新标准生效实施之时,库存价值应按新标准重新计价以反应新的标准。•需建立重估价准备预提:=以新标准价计算的现有存货的价值减去现有的价值.业绩衡量指标工厂存货调整:•标准改变(年底调整)•奥的斯政策要求存货必须以成本价与市场价中的较低者体现。为便于奥的斯工厂操作,市场价一般定义为最近的采购订单价格加上现行的人工及费用分摊。•由于过程中的性质,有些巨大差异应资本化,如采购材料价格差异。•工厂存货调整(标准改变),应借记或贷记相关的科目。业绩衡量指标工厂存货调整:•盘点调整•奥的斯政策要求每年至少一次盘点,且盘点应在年底前六个月内进行。•通常情况下,因盘点产生的调整额应非常低。•因盘点产生较高的调整,其原因一般为:缺乏有效的财务控制、在生产过程中对材料及人工成本的反映缺乏足够的控制、预提不足等业绩衡量指标工厂存货调整:•积压及陈旧库存•所有在未来12个月不能用完的材料应视作积压库存,应作相应的预提准备。•每年至少对积压库存作一次确认,而陈旧性库存应经常性确认。业绩衡量指标工厂其它业务收支:•因生产制造活动的交易而产生但不能归集到任何类别的制造费用/收入。•例如:废品销售收入、废品处理费用、采购现金折扣、等等业绩衡量指标国内毛利:•对于国内销售产品的工厂开票与工厂开票成本(标准)之间的差异额(对于同一家奥的斯公司)业绩衡量指标公司间毛利:•是公司间发运的工厂开票与工厂开票成本(标准)之间的差异额。(发运到另一个奥的斯公司)业绩衡量指标

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

fengzhan2417

fengzhan2417

本文标题:OTIS+UNIV1-标准成本

链接地址:https://www.777doc.com/doc-449950 .html