您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 5.2账簿使用规则教案

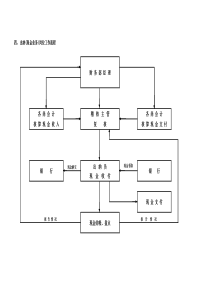

本学期第83、84课时本单元(课)第19、20课时授课日期12、14课题账簿使用规则课型新授教学目标理解账簿的使用规则掌握账簿的登记规则重点难点关键账簿的登记规则掌握账簿登记的规则教学方法图表法、归纳法教学过程步骤方法设计设计意图导入新授提问:1、账簿的概念2、账簿的分类了解了账簿的概念和分类后,下面我们准备登记账簿了,为了保证账簿记录的质量,会计人员在使用和登记账簿时应遵循账簿启用规则和账簿的登记规则。一、账簿启用规则使用“账簿使用登记表”为例说明——账簿启用规则,教师讲解同时学生看课件:讨论教学法步骤教学内容方法设计设计意图账簿使用登记表使用者名称账簿编号账簿页数本账簿共计使用页启用日期年月日截止日期年月日责任者盖章出纳审核主管部门领导交接记录姓名交接日期交接盖章监交人员职务姓名经管年月日交出年月日经管年月日交出年月日经管年月日交出年月日经管年月日交出年月日印花税票图表法让学生更直观的了解账簿使用登记表步骤教学内容方法设计设计意图教师通过图表归纳账簿启用规则如下:(一)为了保证账簿记录的合法性和会计资料的完整性,明确记账责任,在启用会计账簿时,应在账簿封面上写明单位名称和账簿名称。在账簿扉页上附“账簿使用登记表”,包括:启用日期、账簿页数、记账人员和会计机构负责人、会计主管人员姓名,并加盖名章和单位公章。记账人员或者会计机构负责人、会计主管人员调动工作时,应当注明交接日期、接办人员或监交人员姓名,并由交接双方人员签名或盖章,以明确双方经济责任。(二)启用订本式账簿,从第一页到最后一页应顺序编写页数,不得跳页、缺号。使用活页式账页,应按账户顺序编号,并须定期装订成册。装订后再按实际使用的账页顺序编定页码。另加目录,记明每个账户的名称和页次。二、账簿登记规则教师让学生自主学习账簿登记规则,然后由教师总结归纳,点出知识重点:1.登记及时。会计人员必须根据审核无误的会计凭证,及时完成登账工作,不得拖延、迟办。2.内容准确、清楚、完整并标明记账符号。登记账簿时,必须将记账凭证的填写日期、种类和编号、经济业务内容摘要、金额和其他有关资料逐项填写入账。同时,每当一笔经济业务登账完毕,要在相应的记账凭证上签名或者盖章并,注明账簿的页数或用“√”符号表示已登记入账,以此防止重记、漏记,并便于查阅、核对。3.登记账簿必须使用蓝黑或者碳素墨水书写,不得使用铅笔或圆珠笔(银行的复写账簿除外)。红色墨水笔必须按照规定使用。4.账簿上记录的文字必须清晰、端正,摘要内容清楚、简洁明了;数字书写要规范化,并排列整齐,大小一致,上下位置对齐。文字、数字书写时,不占满格,紧靠本行底线,一般为行宽的二分之一。归纳法让学生了解账簿启用规则步骤教学内容方法设计设计意图学生活动小结5.顺序、连续登记。各种账簿必须按照编定的页次,连续记录,不得隔页跳行。如不慎发生隔页、跳行时,应将空页或空行划线注销,或者注明“此行空白”、“此页空白”字样,并由记账人员在空白处签名或盖章。6.结出余额。凡需结出余额的账户,结出余额后,应当在“借或贷”等栏内写明“借”或“贷”等字样。没有余额的账户,应当在“借或贷”等栏内写“平”字,并在余额栏内用“0”表示。7.过次承前。每一张账页记录结束,转入下一页登记,在本账页最末一行和下一张账页的第一行办理转页手续。即在本账页最末一行加计本页借方、贷方发生额合计并结出余额,在“摘要”栏内注明“过次页”,同时将计算出的借、贷方发生额合计和余额记入下一页的第一行内的“借方”、“贷方”、“余额”栏内,并在“摘要”栏注明“承前页”。办完转页手续后,再开始登记经济业务,以此保证账簿记录连续进行,相互衔接。8.账簿记录如果发现错误,不得随意涂改,更不能进行刮擦、挖补或用褪色药水更改消除字迹。发现错误后,应及时查找原因视错账的具体内容,按照规定的手续和更正错账的方法予以更正。练习登记账簿:《习题集》实训一记账是一项细致的工作,稍有疏忽,就容易发生错误,记账错误一经查明,就应及时更正,这种更正,不能任意为之,应当根据错误的不同情况,遵循一定的规则,采用正确的方法更正。板书设计第二节账簿使用规则一、账簿启用规则二、账簿登记规则课后练习处理或补充习题《习题集》单选题、多选题教后记以学生的自主探究为中心,以问题驱动为主线,在各个环节中不断地创设情景,设置悬念,并及时的进行点拨引导。调动了学生的积极性,激发了他们的学习兴趣,活跃了课堂气氛,较好的完成了以学生为主体,以教师为主导的教学理念。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

duff0718

duff0718

本文标题:5.2账簿使用规则教案

链接地址:https://www.777doc.com/doc-4575939 .html