您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 项目/工程管理 > 关于进一步推进创新型城市试点工作的指导意见

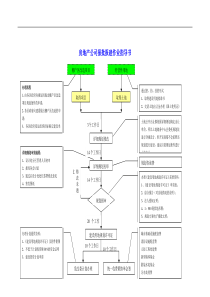

第五组案例一案例二案例三案例四案例一资料一:某火力发电厂除生产电力外还生产一部分热力。生产技术过程不能间断,没有在产品和半成品。火力发电是利用燃料燃烧所产生的高热,是锅炉里的水变成蒸汽,推动汽轮机迅速旋转,借以带动发电机转动,产生电力。因而火力发电厂一般设基本生产分厂(车间):(1)燃料分厂;(2)锅炉分厂;(3)汽机分厂;(4)电气分厂。由于产电兼供热,)汽机分厂还划分两个部分,即电力化部分和热力化部分。此外,还设有机械修配等辅助生产分厂和企业管理部门。资料二:某钢铁厂设有炼铁、炼钢和轧钢三个基本生产车间。炼铁车间生产三种生铁:炼钢生铁、铸造生铁和锰铁。其中炼钢生铁全部供应本厂炼钢耗用;铸造生铁和锰铁和全部外销。炼钢车间生产高碳和低碳两种钢锭,全部供应本厂轧钢车间轧制钢材:高碳钢轧制盘条,低碳钢轧制圆钢。此外,该厂还设有供水和供电等辅助生产车间和企业管理部门。(1)火力发电厂品种法进行成本计算品种法是以产品品种为成本计算对象的成本计算方法。由于火力发电厂发电的生产技术过程不能间断,没有在产品和半成品,只产生电力一种产品,所以火力发电厂采用品种法计算成本。1、结合上述两厂情况,分别分析说明两厂在成本核算中所应该采用的成本计算方法,并阐述该方法核算的特点。1.适用于大量大批的单步骤生产如发电、采掘等生产2.大量大批多步骤、管理上不要求按步骤计算成本的生产品种法的特点1.按产品品种设置产品成本计算单,并按成本项目设立专栏。2.直接费用直接计入,间接费用分配计入。3.生产费用在完工产品与在产品之间进行分配4.在生产组织是大量大批生产、工艺过程是单步骤生产的企业或车间中,如果产品单一,没有在产品,或者在产品很少,可以不计算在产品成本,其所采用的品种法也称单一法、简单法或简化的品种法。分步法是通过将成本分配于众多相似的产品或服务,然后计算平均单位成本的一种成本计算方法。(2)钢铁厂用逐步结转法分步法进行成本计算由于钢铁厂的半成品有的对外销售,有的虽不销售但成本管理需要成本核算提供各个生产步骤的半成品成本资料,所以应采用逐步结转分步法计算各个生产步骤半成品或产成品的成本,而平行结转分步法的各生产步骤不计算半成品成本,只计算本步骤所发生的生产费用。。适用于大量大批的多步骤生产的企业或车间,如纺织、冶金、化工制品、肉类加工、造纸等制造企业。分步法特点1、成本计算对象:各种产品的生产步骤,因此,应按照产品的生产步骤设立产品成本明细帐。2、费用在完工产品与在产品之间的分配。成本计算一般都是按月定期的进行,与会计周期一致,而与生产周期不一致,因此,需要采用适当的分配方法,将汇集在生产成本明细帐中的生产费用,在完工产品与在产品之间进行分配。3、各步骤之间有成本结转问题。辅助生产车间基本生产车间管理部门机械修配等辅助生产分厂燃料分厂锅炉分厂汽机分厂电气分厂企业管理部门电力化部分热力化部分火力发电厂2、绘制该厂的组织结构图,并就车间的流程结合成本核算方法进行说明。钢铁厂生产流程图案例二某企业大量生产甲产品,顺序经过三个步骤,分设三个车间进行加工,该企业采用逐步结转分步法计算产品成本。原材料一次投入,其他费用陆续发生,半成品按实际成本综合结转,在产品采用约当产量法计算,完工率为50%,有关资料如下:产品产量记录摘要一车间二车间三车间产成品月初在产品4010080本月投入360上步转入300350本月完工300350350350月末在产品1005080费用资料摘要车间直接材料半成品直接人工制造费用合计月初在产品成本一400086016506510二640095020009350三84001600120011200本月发生费用一3800078901200057890二285050007850三4000360076001、编制成本计算单,采用逐步结转分步法中的综合结转法计算甲产品总成本和单位成本,并进行成本还原。一车间成本计算单直接材料直接人工制造费用合计月初在产品成本400086016506510本月生产费用3800078901200057890生产费用合计4200087501365064400约当产量400350350期末在产品成本105001250195013700半成品成本3150075001170050700半成品单位成本1052539169注:直接材料的约当产量=300+100=400直接人工的约当产量=300+100*50%=350制造费用的约当产量=300+100*50%=350二车间成本计算单直接材料直接人工制造费用合计月初在产品成本640095020009350本月生产费用507002850500058550生产费用合计571003800700067900约当产量400375375期末在产品成本7137.50253.33466.677857.5半成品成本49962.503546.676533.3360042.5半成品单位成本142.7510.1318.67171.55注:直接材料的约当产量=350+50=400直接人工的约当产量=350+50*50%=375制造费用的约当产量=350+50*50%=375三车间成本计算单直接材料直接人工制造费用合计月初在产品成本84001600120011200本月生产费用60042.54000360067642.5生产费用合计68442.55600480078842.5约当产量430390390期末在产品成本12733.49574.36492.3113800.16半成品成本55709.015025.644307.6965042.34半成品单位成本159.1714.3612.31185.84注:直接材料的约当产量=350+80=430直接人工的约当产量=350+80*50%=390制造费用的约当产量=350+80*50%=390成本还原第一次产品成本还原计算表还原分配率半成品直接材料直接人工制造费用合计还原前产成品成本55709.015025.644307.6965042.34本月半成品成本49962.503546.676533.3360042.50半成品还原0.9278-55709.0146356.523290.696061.800.00还原后产成品成本46356.528316.3310369.4965042.3455709.0160042.50第二次产品成本还原计算表还原分配率半成品直接材料直接人工制造费用合计还原前产成品成本46356.528316.3310369.4965042.34本月半成品成本3150075001170050700半成品还原0.9143-46356.5228801.396857.4710697.660还原后产成品成本28801.3915173.8021067.1565042.3446356.52507002、编制成本计算单,采用逐步结转分布法中的分项结转法计算甲产品总成本和单位成本。一车间成本计算单直接材料直接人工制造费用合计月初在产品成本400086016506510本月生产费用3800078901200057890生产费用合计4200087501365064400约当产量400350350期末在产品成本105001250195013700半成品成本3150075001170050700半成品单位成本1052539169二车间成本计算单直接材料直接人工制造费用合计月初在产品成本640095020009350上步骤转入3150075001170050700本步骤本月费用0285050007850费用合计37900113001870067900约当产量400375375期末在产品成本4737.50753.331246.676737.5半成品成本33162.5010546.6717453.3361162.5半成品单位成本94.7530.1349.87174.75三车间成本计算单直接材料直接人工制造费用合计月初在产品成本84001600120011200上步骤转入33162.5010546.6717453.3361162.50本步骤本月费用0400036007600生产费用合计41562.5016146.6722253.3379962.50约当产量430390390期末在产品成本7732.5616562282.3911671.02半成品成本33829.9414490.6019970.9468291.48半成品单位成本96.6641.4057.06195.123、结合案例数据,比较两种方法的异同,并进行解释说明。不同点:分项结转法是指将各步骤所耗用的上一步骤半成品成本,按照成本项目分项转入各该步骤产品成本明细帐的各个成本项目中。如果半成品通过半成品库收发,在自制半成品明细帐中登记半成品成本时,也要按照成本项目分别登记。也就是说要将本步骤成本与上步骤成本分开核算,计算量大,但不需要进行成本还原。采用综合结转法需进行成本还原,计算工作较为复杂。有些企业采用分项结转分步法,从而避免其成本还原过程,也有企业采用计划单位成本进行核算,从而淡化成本还原的过程。相同点:二者都属于逐步结转分步法,都要分步计算半成品成本,所以也叫计算半成品成本分步法。案例三资料:甬兴公司是一家家具制造企业,生产多种规格的家居产品,按照客户订单要求分批组织生产。各种产品均需经过两个步骤加工,第一车间为加工车间,第二车间为装配车间。要求:(1)根据企业的实际情况选择合适的成本计算方法,并说明原因。(2)计算各种费用分配率,设计编制各种费用分配表。(3)设计和填列601号和701号订单的产品成本计算单,计算两种产品的总成本与单位成本。采用分批法计算分批法是按照产品批别归集生产费用、计算产品成本的一种方法。在小批单件生产的企业中,企业的生产活动基本上是根据定货单位的订单签发工作号来组织生产的,按产品批别计算产品成本,往往与按定单计算产品成本相一致,因而分批法也叫定单法。它适用于单件、小批生产类型的企业,主要包括:1.单件、小批生产的重型机械、船舶、精密工具、仪器等制造企业。2.不断更新产品种类的时装等制造企业。3.新产品的试制、机器设备的修理作业以及辅助生产的工具、器具、模具的制造等,亦可采用分批法计算成本。而在题目中是分批生产的,因而使用分批法计算。(1)根据企业的实际情况选择合适的成本计算方法,并说明原因。(1)直接材料费用(单位:“元”)批号第一车间第二车间合计601号(甲产品)2400024000701号(乙产品)672002880096000①直接材料(2)计算各种费用分配率,设计编制各种费用分配表。材料费用分配表第一车间应借账户原材料及主要材料合计601007016720067200合计6720067200材料费用分配表第二车间应借账户原材料及主要材料合计60124000240007012880028800合计5280052800(3)直接人工费用第一车间发生直接人工费用100000元,第二车间发生直接人工费用72000元。(2)实际加工工时各车间除加工601号、701号订单外,还加工其他批别产品。7月份实际加工工时资料如下表所示(单位:小时):批号第一车间第二车间601号(甲产品)30002600701号(乙产品)40002800其它批别产品30002600合计100008000生产601号和701号的直接材料均在各车间开始生产时一次投入,各车间的直接人工费用和制造费用按实际加工工时在各批产品之间进行分配。第一车间直接人工费用分配率=100000/10000=10(元/时)601号直接人工费用=3000*10=30000(元)701号直接人工费用=4000*10=40000(元)其他批别产品直接人工费用=3000*10=30000(元)②直接人工费用:按生产工时比例分配:工资费用分配表第一车间分配对象分配标准(实际工时)分配率金额601号(甲产品)30001030000701号(乙产品)40001040000其他批别30001030000合计10000100000工资费用分配表第二车间分配对象分配标

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

12catdd

12catdd

本文标题:关于进一步推进创新型城市试点工作的指导意见

链接地址:https://www.777doc.com/doc-458942 .html