您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 质量控制/管理 > 责任成本管理实践4-14

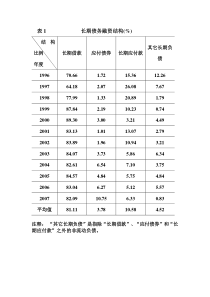

建筑企业工程项目全流程成本精细化管理主讲人:城云1第一部分施工企业环境分析及竞争优势分析2第二部分项目管理精细化3第三部分责任成本管理特点、理念5第五部分小结4第四部分责任成本管理“422”内容解析成本管理体系丌完善成本管理意识薄弱过程管控预控(策划)机构人员制度办法劳材机工程量主管领导员工方案责任预算单价考核兑现核算和分析总体分析节超分析年度终期目建筑企业成本管理存在的问题……2012……2010……2006……200420082008银川2004重庆2006南京2010北京2012南宁核算型实现成本目标型目标成本作业成本战略型责任成本客户成本创新成本学习成本先机成本企业面临的形势行业形势分析2012年世界500强中国中铁112中国铁建111中国建筑100中交股份216中国中冶28010100200300400500600700800中国铁建中国中铁中国建筑中交建设中国中冶17147137604603767147137604603762013年世界500强中国中铁102中国铁建100中国建筑80中交股份213中国中冶3012013年度五大建筑企业单位名称营业收入营业成本毛利率(%)利润总额营业利润率(%)净利润中国铁建5867.905272.4810.15122.832.09104.39中国中铁5604.445018.4310.46135.112.41100.75中国建筑6,810.486,00211.87387.995.7293.33中中交建3324.872891.6613.03157.14.72121.39中国冶金2026.901751.1213.6152.972.6130.78城云010-52688203企业面临的形势行业形势分析2014年世界500强中国中铁86中国铁建80中国建筑52中交股份187中国中冶254中国电建31310100200300400500600700800中国铁建中国中铁中国建筑中交建设中国中冶17147137604603767147137604603762013年世界500强中国中铁102中国铁建100中国建筑80中交股份213中国中冶301中国电建3542013年度五大建筑企业单位名称营业收入营业成本毛利率(%)利润总额营业利润率(%)净利润中国铁建5867.905272.4810.15122.832.09104.39中国中铁5604.445018.4310.46135.112.41100.75中国建筑6,810.486,00211.87387.995.7293.33中l国交建3324.872891.6613.03157.14.72121.39中国冶金2026.901751.1213.6152.972.6130.78城云010-52688203企业面临的形势行业形势分析2014年度五大建筑企业单位名称营业收入营业成本毛利率(%)利润总额营业利润率(%)净利润中国铁建5919.685277.3010.85149.522.53115.72中国中铁6125.595440.1710.86153.132.50106.76中国建筑8000.2869993.6412.58433.365.42331.77中中交建3660.423267.7010.73139.853.82102.64中国冶金2157.861878.8512.9367.053.1143.41城云010-52688203企业面临的形势行业形势分析城云010-52688203企业面临的形势企业面临的形势企业面临的形势2014年,我国对外劳务合作派出各类劳务人员56.2万人,较上年同期增加3.5万人,增长6.6%。其中,承包工程项下派出26.9万人,劳务合作项下派出29.3万人。2014年年末,在外各类劳务人员100.6万人,较上年同期增加15.3万人。企业面临的形势2014年,我国对外承包工程业务完成营业额1424.1亿美元,增长3.8%,增速较上年出现较大幅度下降,降低了13.8个百分点。新签合同额1917.6亿美元,增长11.7%,增速较上年上升了2.1个百分点。西班牙GRUPOACS公司以其海外营业额440.54亿美元继续排名首位。中国交通建设股份有限公司以131.62亿美元海外营业额排名第9位,也是唯一进入全球最大250家国际承包商前十强的中国企业。企业面临的形势250家最大国际承包商共完成海外营业额5440亿美元。从入选企业数量来看,中国入选企业最多,为62家,欧洲为58家,其他入围较多的国家是:土耳其42家、美国31家、日本14家、韩国13家。从经营业绩来看,欧洲企业共完成海外营业额2720.4亿美元,比去年增长6.67%,中国企业共完成790.13亿美元、美国企业完成709.6亿美元、韩国企业完成424.16亿美元。项目管理精细化精细化管理决定未来企业竞争成败精细化管理强调将管理工作做细、做精,“精细”一词取“精”字中完美、周密、高品质的词义,取“细”字中细节、细致的词义。凯玛特&沃尔玛从粗放式管理到精细化管理粗放式管理的企业重形式,不重效果,管理中会出现形式主义。粗放式管理是一种“差不多”的管理,不是准确、科学的管理。学习型组织企业竞争进入精细化时代项目管理精细化市场竞争日益激烈趋于成熟和复杂的消费群体诞生投资者和公司监管机制趋于成熟市场分工越来越细产品利润趋向于零同质化——企业经营的全球性难题追求卓越,追求完美为什么实施精细化管理项目管理精细化1.传统管理“管”的太多,“理”的太少2.分丌清重点3.对细节重视丌够4.没有设定标准一个公司应有两本书,第一本是红皮书,是公司的策略,也就是作战的指导纲领;第二本是蓝皮书,标准作业程序。5.拒绝承担个人责任6.缺乏危机感7.过分追求完美8.过分注意小处的问题9.片面追求高速度实施精细化管理常出现的9大问题项目管理精细化1.战略精细化管理2.组织结构精细化管理3.塑造精细化管理的企业文化实施精细化管理的组织准备项目管理精细化1.员工精细化管理2.现场精细化管理3.生产精细化管理4.质量精细化管理5.营销精细化管理6.客户精细化管理7.服务精细化管理精细化管理的有效实施项目管理精细化1.从最高领导做起2.管理层明确职责3.重视监督检查4.学会控制成本5.善于采用现代科学技术有效实施精细化管理的5项关键因素项目管理精细化1.制定并执行好精细化管理方案2.规范管理制度3.用标准化推动精细化4.不断创新,深化精细化管理5.适时规避精细化陷阱有效实施精细化管理的5个忠告项目管理精细化1.项目管理层级化2.要素管控集约化3.资源配置市场化4.产品清单预算化5.管理责任矩阵化6.成本控制精细化7.管理流程标准化8.作业队伍组织化9.管理报告格式化10.经济活动分析制度化11.绩效考核科学化12.管理手段信息化13.团队理念国际化精细化管理的“13化”原则项目管理精细化1.物资集中采购配送2.设备集中采购和租赁3.劳务分包集中管理4.资金集中管理5.施工组织设计集中管理6.限价集中管理7.管理策划集中进行8.责任成本集中管控9.二次经营集中组织10.合同集中管理11.业务流程集中制定12.督导检查集中进行集约化管理“12大集中”管控项目管理精细化1.物资集中采购配送2.设备集中采购和租赁3.劳务分包集中管理4.资金集中管理5.施工组织设计集中管理6.限价集中管理7.管理策划集中进行8.责任成本集中管控9.二次经营集中组织10.合同集中管理11.业务流程集中制定12.督导检查集中进行工程项目各级管理定位项目管理精细化工程项目各级管理定位项目管理精细化城云精细化管理的内容项目管理精细化精细化管理的内容企业管理的”三大潜能”三大潜能市场潜能资源潜能管理潜能以干促揽强化区域经营人、财、物、脉“开源”和“节流”做专、求精、控严企业成本竞争优势以研发创新为驱动的成本竞争优势;以质量改善为驱动的成本竞争优势;以市场目标成本为驱动的成本竞争优势;以物流优化为驱动的成本竞争优势;以效率领先为驱动的成本竞争优势。企业成本竞争优势以研发创新为驱动的成本竞争优势;以质量改善为驱动的成本竞争优势;以市场目标成本为驱动的成本竞争优势;以物流优化为驱动的成本竞争优势;以效率领先为驱动的成本竞争优势。企业价值链分析原材料、劳务、租赁等成本采购过程成本管理不善成本正常实施(产品纯生产)成本管理不善成本客户成本管理不善成本施工链供应链销售链全面采购成本施工生产成本营销成本企业价值链多因多果的项目成本管理资源材料费用作业成本对象人工费用机械设备费用能源费用管理费用财务费用应急费用WBS作业非增值作业项目正常施成本质量成本机械设备费用效率成本风险成本人力资源成本资金占用成本安全成本环保成本城云四控三管两创一协调•质量控制•工期控制•成本控制•安全控制•信息管理•合同管理•现场管理•创效•创誉•组织协调工程项目效益标准方圆图二次分解责任预算成本管控失效方圆图责任预算成本管控失效方圆图亏损项目方圆图承揽亏损扭亏项目方圆图方园图四大支撑项目收益(利润)=经营效益(一次经营)+管理效益(二、三次经营)名称产生阶段创造人员主要影响因素备注项目经营效益市场经营阶段市场经营人员企业的品牌、信誉,以及项目条件特别是商务条件有正有负项目管理效益工程建设阶段项目管理人员项目管理水平、资源配备情况有正有负投标价(结算价)责任预算成本二次分解预算成本实际发生成本所谓责任成本,就是施工过程中按照责任者的可控程度所归集的应由责任者负担的成本。通俗地讲就是按照“谁负责、谁承担”的原则,把可控成本归集到负责控制成本的责任中心的账户上。责任成本是以可控成本为对象,以作业单元为责任中心,以利益为驱动,以合同为载体的有机联系的相互制衡机制。所谓责行成本管理就是将直接发生成本和费用的各生产单位(作业单位)和业务部门,划分成若干个责任单元,根据各责任单元的责任范围,按照统一的标准编制各责任单元的责任预算,并采取合同的形式逐级进行承包的一种成本管理方法。责任成本管理必须坚持“法人管项目”的管理理念,以成本预控、过程管控和绩效考核为手段,实现企业增效、员工增收、推动企业持续、健康、和谐、快速发展的企业管理目标。成本管理和控制,实际上是对影响和决定成本的因素进行管理和控制法人管理项目施工组织方案要统一论证二次经营要统一策划责任成本预算要统一编制队伍选择范围要统一划定分包及材料单价要统一限定各类合同要统一审核主要材料要统一采购人财物要统一调配所谓法人管项目,首先是股份公司、集团公司、工程公司三级法人都要管项目,但必须主要依靠工程公司管项目。其次是法人必须直接管理项目。1.领导者推动原则2.以人为本,全员参与原则3.全面及动态的管理原则4.过程控制与系统控制原则5.“责”、“权”、“利”相结合的成本责任制原则6.目标分解,责任明确原则7.科学性原则8.统一领导、分级负责、归口管理的原则模式:成本企画或目标成本特点:全生命周期的目标成本倒推法市场成本锁定,建立市场导向各结段:设计,成本-功能分析质量,零缺陷库存,零库存管理,作业成本理念:向技术管效益,向管理要效益模式:日本京瓷公司“基于精细化独立核算”特点:1.将销售最大化和成本最小化2.以制造部门为利润来源,依靠制造现场的一线员工来实现成本控制3.采用简单明确的核算手段,使制造现场真正承担起控制成本的责任4.对成本控制的“高标准”,确保了企业即使遭遇困意境也不会亏损5.有效的“精细化管理”与持续、高频率的PDAC循环要求:对企业的基础管理水平要求很高经营哲学--敬天爱人和利他经营三星公司的班组管理的核心:生动活泼,具有民主性,注重实际效果,注重人的自觉性、主动性与创造性的发挥班组管理重在目标管理开展全员降低成本活动实行全局设备管理岛、生产岛传统班组与生产岛的区别“四化”管理目标化管理指标化管理民主化管理绩效化管理控目标、控合同控劢态、控付款统一成本管理思想统一全成本管理两统四控五集中四策划人力资源管理集中、财

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![跨国企业和国际财务管理[文献翻译]](/doc-578293.png)

5328366

5328366

本文标题:责任成本管理实践4-14

链接地址:https://www.777doc.com/doc-466096 .html