您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 信息化管理 > 产品成本计算的分步法(3)

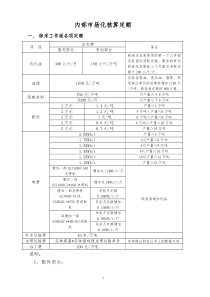

产品成本计算的分步法一、复习分步法逐步结转分步法平行结转分步法综合结转法分项结转法二、逐步结转分步法(一)、综合结转分步法采用这种结转法,应将各步骤所耗用的半成品成本,以“原材料”、“直接材料”或专设的“半成品”项目综合计入其成本明细账中假定某工业企业的甲种产品生产分为两个步骤,分别由两个车间进行。第一车间生产半成品,交半成品库验收;第二车间按照所需数量向半成品库领用。第二车间所耗用半成品费用按全月一次加权平均单位成本计算。两个车间月末在产品均按定额成本计价。例1:产品成本明细账第一车间甲半成品月日摘要产量(件)直接材料直接人工制造费用成本合计228在产品成本600025001250021000331本月费用805038001765029500331累计1405063003015050500331完工产品转出半成品500331在产品成本400010005000100001005053002515040500例:10050=6000+8050-4000自制半成品明细账甲半成品月份月初余额本月增加额累计本月减少数量实际成本数量实际成本数量实际成本单位成本数量实际成本31008700500405006004920082540442804604920•60=100+500-540•4920=8700+40500-44280产品成本明细账第二车间甲产成品月日摘要产量(件)直接材料直接人工制造费用成本合计228在产品成本2080048751462540300331本月费用44280130003926096540331累计650801787553885136840331完工产品转出产成品280331产成品单位成本331在产品成本1920052351570540140163.8645.14136.36345.364588012640381809670045880=20800+44280+1920012640=4875+13000-523538180=14625+39260-15705综合成本法的成本还原:采用综合成本法下计算出来的个步骤所耗半成品一“半成品”、“原材料”或“直接材料”项目综合反映的,这样计算出来的产成品成本不能提供院士成本项目反映的成本资料。有两种情况:一、各步骤所耗的半成品费用恰好是上步骤生产的半成品成本,只要将个步骤所耗半成品费用略而不记,将个步骤的直接材料、直接人工和制造费用分别汇总即可。二、上步骤所耗半成品的数量与下一步骤所耗半成品数量不一致,进行专门的成本还原。还原方法:将本月产成品所耗上一部半成品的综合成本,按照本月所产这种半成品的成本结构进行还原。例2假定例1中第二车间甲种产品明细账中算出来的本月所产半成本费用45880元,按照第一车间产品明细账中算出来的本月所产半成品成本40500预想成本的比例关系进行产品分解、还原,求出按原始成本项目反映的甲种产成品成本。产品还原计算表行次项目产量(件)还原分配率半成品直接材料直接人工制造费用成本合计1还原前产品成本2804558801264038180967002本月所产半成品成本10050530025150405003产成品成本中半成品费用还原值1.13284-458801138560042849104=1+3还原后产品总成本280113851864466671967005还原后产成品单位成本40.6666.59238.11345.36还原分配率=45880/40500=1.1328411385=10050*1.132846004=5300*1.1328428491=25150*1.13284(二)、分项结转法分项结转法是将各步骤所耗半成品费用,按照成本项目分项转入各步骤产品成品明细账的各成本项目中去。二、平行结转法1、定义是平行结转各生产步骤生产费用应记入产品成本的份额,然后汇总计算产品成本的分步法例3、某企业生产甲产品,在完工产品与在产品间的费用分配采用定额比例法。直接材料费用按定额直接材料费用比例分配,其他各项费用均按定额工时比例分配。提供资料如下:甲种产品有关的定额资料如表:车间份额月初在产品本月投入本月产成品定额直接材料费用定额工时定额直接材料费用定额工时单件定额产量(件)定额直接材料费用定额工时直接材料费用工时第一车间份额132006100800035004020280112005600第二车间份额32508640302808400合计13200935080001214040502801120014000产品成本明细账第一车间甲产品月日摘要产量(件)直接材料定额工时直接人工制造费用成本合计定额实际228在产品费用1320015270610062803035051900331本月生产费用80008050350038001765029500331生产费用累计21200233209600100804800081400331费用分配率331产成品成本中本步份额28011200331在产品费用1000012320560058802800046200110004000420020000352001.11.055分配率和月末费用的计算1.1=23320/212001.05=10080/96005=48000/960012320=11200*1.111000=10000*1.15880=5600*1.054200=4000*528000=5600*1.0520000=4000*5产品成本明细账第二车间甲产品月日摘要产量(件)直接材料定额工时直接人工制造费用成本合计定额实际228在产品费用325036461305616702331本月生产费用8640130003926052260331生产费用累计11890160465231668962331费用分配率1.41.4331产成品成本中本步份额2808400117603696048720331在产品费用3490488615356202421.4=16046/1189011760=1.4*8400

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![[1500字]语文教育教学总结_语文教育教学总结报告【通用10篇】](/doc-11983100.png)

あ蓝ぁ

あ蓝ぁ

本文标题:产品成本计算的分步法(3)

链接地址:https://www.777doc.com/doc-478063 .html