您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 信息化管理 > 第七章产品成本核算的辅助方法

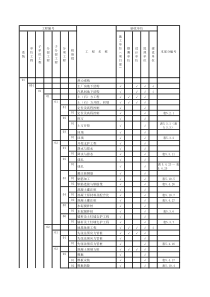

第一节分类法概述第二节联产品、副产品成本计算第六章产品成本核算的分类法第一节产品成本计算的分类法第二节产品成本计算的定额法第三节产品成本计算的标准成本法第七章产品成本计算的辅助方法辅助方法和基本核算方法的区别产品成本核算必然使用一种或几种基本方法。辅助方法不一定要使用,通常辅助方法的使用是出于简便起见或出于管理上的要求。第一节产品成本计算的分类法一、分类法的概念二、分类法的适用范围三、分类法的核算程序四、分类法的优缺点五、联产品的成本计算六、副产品的成本计算七、等级品的成本计算一、分类法的概念分类法是以产品的类别为成本计算对象,归集生产费用,计算产品成本的方法,二、分类法的适用范围某些企业由于生产的产品品种繁多,对于不同规格的产品,其耗用的材料和工艺过程类似,对于这些产品若按品种或批次,步骤核算成本,工作量繁重,所以对此类产品合为一个类别进行核算。如:生产同一系列,不同款式的衣服、鞋子。联产品、副产品、等级品的生产三、分类法的核算程序(一)选用一定的标准将产品划分为若干类别,以类别为成本计算对象,开设成本计算单。(二)根据生产特点和管理要求,采用品种法,分批法或分步法计算各类产品的成本。(三)采用适当的方法将各类产品的总成本在类内的各种产品间进行分配。分类法核算程序图:分类法不是一种独立的成本计算方法生产费用A类产品成本计算单B类产品成本计算单完工产品成本完工产品成本在产品成本在产品成本A1产品成本A2产品成本A3产品成本B1产品成本B2产品成本采用具体的基本方法进行成本核算一类≈一种产品分类的标准(一)按产品型号、规格分类;如紧固件中的螺母、螺钉和螺栓。(二)按使用原材料的成份或含量分类;如化工产品中的肥料含磷、钾等(三)按生产工艺过程的不同(如炼油中同时生产出的汽油、柴油和煤油等联产品)成本在同类产品内部分配的方法(一)定额比例法比照成本在不同产品之间的分配方法进行。材料费用采用定额消耗量比例分配;人工、制造费用采用定额工时比例分配。适合于定额管理较好的企业例:某工业企业大量生产甲、乙、丙、丁四种产品,其中甲、乙、丙3种产品所用的原材料和生产工艺相近,故归为一类——假设为A类产品,采用分类法计算8月份产品成本。类内产品采用定额比例法分配。A类产品内各种产成品成本计算表见下表A类产品内各种产成品成本计算表表6-2项目产量单位产品定额消耗量材料定额消耗总量工时定额总定额工时直接材料直接人工制造费用合计①②③④⑤⑥⑦⑧⑨⑩费用分配率2.10.531.15甲30009.66乙400087丙5006.45合计1344002570555775215880288803200032006048067200672001800028000250048500640009540148401325207003220028759072011424010920134400/6400025705/4850055775/48500(二)系数法将分配标准折算成相对固定的系数,按照固定的系数在类内各种产品之间分配成本。1.确定标准产品。先选择一种产量较大,生产较为稳定的产品作为标准产品。2.确定各产品的系数。标准产品的系数定为1;再用其他各产品的分配标准分别与标准产品的分配标准相比较,得出相应系数。3.确定各产品的标准产量。4.按标准产量在各产品间分配成本。P146,例7—1四、分类法的优缺点优点:1、简化成本计算工作;2、能够在产品品种、规格繁多的情况下,分类掌握产品成本的情况。缺点:计算结果有一定的假定性。应注意问题:1、正确划分产品类别;2、合理确定分配标准五、联产品成本的计算(一)联产品含义联产品指使用同种材料,经过同一加工过程,同时生产出的各种主要产品。如:炼油厂用原油同时加工出的汽油、煤油和柴油;奶制品厂同时加工出奶油和牛奶。(二)计算程序:1)采用分类法计算联合成本,即以联产品为一类汇集生产费用,计算联产品联合成本,并按适当方法分配至各联产品成本;2)分离后还需要进一步加工的联产品,计算其继续加工成本,从而计算总成本。联合成本的分配方法:按联产品的产量、售价、定额成本比例系数法:按上述分配标准折算成系数,按系数分配P149,例7—2P150,例7—3六、副产品成本计算(一)副产品含义副产品指在同一生产过程中,用同种材料同时生产出经济地位很低,销售总价值低的产品则为副产品。如:原油加工中产生的渣油、石油焦;在制肥皂过程中产生的甘油;废汽、废液、废料的综合利用;主要生产车间对外提供少量的加工和修理等作业视作副产品。计算程序:1)将副产品与主要产品合为一类设立成本计算单;2)将副产品按一定的方法计价,从总成本中扣除,剩下的部分即为主要产品的成本。副产品的计价方法:按(副产品售价-按正常利润率计算的利润)的余额按固定价格计划单位成本主要产品生产过程中附带产生,成本无法单独汇集,一般价值较低P152,例7—4P153,例7—5例7-5摘要产量原料辅助材料直接人工制造费用成本合计月初在产品24000本月生产费用减副产品成本2000合计产成品20000单位成本月末在产品509400240003400900012000月末在产品均按原材料的定额费用计价,来自上月月末资料计划单位成本:3.12,0.21,0.16,0.21-7400-6240-320-420-420共同费用5260005027608680115802980501000477760868011580298025.0523.890.430.580.1525000485000七、等级品成本计算(一)等级品含义等级品是指在品种、规格相同但质量等级不同的产品。如针织品、纺织品的一等品二等品及等外品等级品产生的原因:1、工人技术操作不当或管理不善,2、因所用原材料质量不同或工艺技术要求不同而形成是企业生产、管理方面存在问题,需要改进,因而不同等级品成本应一致属于正常的必须的差别,售价理应相差很大,可以售价作为分配标准来计算不同等级产品的成本(系数法)。例7——6第二节产品成本计算的定额法一、定额法的特点二、定额法的计算程序三、定额法的优缺点和应用条件反映和监督生产费用和产品成本脱离定额的差异一、定额法的特点以定额(消耗定额、费用定额和定额成本)为降低成本的目标发生费用时即将符合定额的费用和发生的差异分别核算月末,在定额成本的基础上加减各种成本差异,计算产品的实际成本。有利于成本控制、成本分析和成本考核二、定额法的计算程序1、定额成本的计算原材料费用定额产品原材料消耗定额原材料计划单价生产工资费用定额产品生产工时定额生产工资计划单价制造费用定额产品生产工时定额制造费用计划单价零部件和产成品的定额P157,表7—20,7—21,7—22计划工资率计划制造费用率二、定额法的计算程序2、脱离定额差异的核算:定额凭证差异凭证明细分类账费用分配表1、原材料脱离定额差异的核算(仅量差)2、生产工资脱离定额差异的核算(量差价差)3、制造费用及其他费用脱离定额差异的核算(量差价差)实际消耗量(额)—定额消耗量(额)原材料脱离定额差异的核算限额法切割核算法盘存法限额领料单超额领料单差异凭证退料单方法有三:领料差异=用料差异?材料切割核算单定期盘存确定投产量P158,例7—7表7—23限额领料单超额领料单退料单大量生产盘存法下的倒挤公式本期投产产品数量本期完工产品数量期末在产品当量期初在产品数量定额消耗量=本期投产数量×单位产品材料消耗定额P160,例7—8原材料定额费用和脱离定额差异汇总表P161,表7—24这里对于材料都是按计划单价计算的,故仅考虑了消耗量差异带来的材料成本差异,即量差生产工资脱离定额差异的核算计件工资,类似于原材料定额费用和脱离定额差异的核算,费用发生时即可计算;计时工资,月末方知实际成本,费用发生时不能核算差异。则分别两种情况:某种产品生产工资脱离定额的差异该产品实际生产工资费用该产品生产工资费用定额属于直接计入费用属于间接计入费用该产品实际产量计划单位小时工资该车间计划产量的定额工时总额某车间计划产量的定额生产工资某产品定额生产工资该产品实际产量的定额生产工时计划单位小时工资实际单位小时工资该车间实际生产工时总额该车间实际生产工资总额某产品实际生产工资该产品实际产量的实际生产工时实际单位小时工资某产品生产工资脱离定额的差异该产品实际生产工资该产品定额生产工资降低成本的两个途径P162,例7—9包括了量差和价差制造费用脱离定额差异的核算制造费用,因为是间接计入费用,日常核算中不能按照产品直接确定差异,只能根据月份的费用计划,按费用发生的地点和费用项目,核算脱离计划的差异;月末方知实际成本及分配计入产品成本中的金额及差异。与间接计入计时工资脱离差异的核算很相似。计划小时制造费用率该车间计划产量的定额生产工时总额某车间计划制造费用总额某产品定额制造费用该产品实际产量的定额工时计划小时制造费用率实际小时制造费用率该车间实际各种产品生产工时总额该车间实际制造费用总额某产品实际制造费用该产品实际生产工时实际小时制造费用率某产品制造费用脱离定额的差异该产品实际制造费用该产品定额制造费用定额中不含废品损失,故其实际值直接作为差异处理P163,例7—10包括了量差和价差二、定额法的计算程序3、材料成本差异(仅价差)的分配某种产品应分配的原材料成本差异原材料成本差异分配率原材料脱离定额差异该产品的原材料定额费用某种产品实际成本原材料成本差异脱离现行定额差异按现行定额计算的该产品的定额成本材料成本差异一般均由完工产品负担半成品类似材料成本的量差+加工费的全部差异价差价差P164,例7—11二、定额法的计算程序4、定额变动差异的核算由于经济的发展、生产技术条件的变化、劳动生产率的提高而引起的定额本身变动的结果,与生产中的节约或浪费无关。一般在期初修订。月初在产品的定额成本就需要调整。单位产品费用的折算系数按旧定额计算的单位产品费用按新定额计算的单位产品费用月初在产品定额变动差异按旧定额计算的月初在产品费用折算系数1P165,例7—12要求零部件成套,否则调整将不正确月初旧定额成本-月初新定额成本产品实际成本的计算公式某种产品实际成本原材料成本差异脱离现行定额差异按现行定额计算的该产品的定额成本月初在产品定额变动差异定额变动差异一般按定额成本比例纵向分配简化为产成品负担复杂的产品成本明细账P167,表7—25第一步第三步第二步第四步定额法举例P166,例7—13(1)——(7)步骤说明填列过程与方法三、定额法的优缺点和应用条件优点缺点应用条件利于加强成本控制利于成本控制分析提高成本定额管理和计划管理水平简化纵向分配核算工作量大核算定额和差异需修订定额成本定额管理健全生产定型定额稳定标准成本和成本控制为什么需要标准成本?如果仅仅关注成本核算,即便再精确,损失已经发生成本管理的目标:避免不必要的损失为此,需要对过程进行控制控制,就需要有事先确定的参照这就是标准成本第一部分:标准成本法概述第二部分:成本按习性的分类第三部分:标准成本的制定第四部分:成本差异的计算和分析第五部分:标准成本法的账务处理第六部分:标准成本法与定额法的比较第三节标准成本法概述之一、标准成本法的产生实际成本法:在产品上所分摊的成本乃是制造产品时所发生的实际成本,其目的是正确计算产品实际成本,为存货计价和确定销货成本提供依据。弊端:无法据以判断产品生产成本的发生是否合理,也无法正确地进行企业业绩评价,更无法进行企业的目标管理,实行有效的成本控制。标准成本法:反应成本耗费,成本的全过程控制,西方国家采用较多反映已发生的成本反映成本的效率(一)标准成本法:是以标准成本为依据,通过成本差异的分析与报告,揭示成本差异产生的原因,以便及时控制成本的一种成本控制方法。(二)标准成本法的实质:建立在成本计算基本方法基础上的、集事前事中事后为一体的成本控制方法。(三)标准成本法的主要内容:概述之二、标准成本法的基本原理1、事前,确定成本标准2、事中,计算成本和标准成本差异3、事后,标准成本差异的处理标准成本法

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

gw55

gw55

本文标题:第七章产品成本核算的辅助方法

链接地址:https://www.777doc.com/doc-497683 .html