您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 信息化管理 > 第六章产品成本计算基本方法

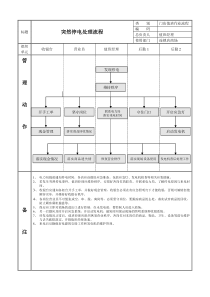

2019/8/24产品成本计算的基本方法2第六章产品成本计算基本方法一、品种法二、分批法三、分步法2019/8/24产品成本计算的基本方法3本章教学目的和要求•了解产品成本计算各种基本方法的特点和适用范围•理解和掌握各种基本方法的核算程序以及具体的计算方法•理解各种方法的优缺点和应用时应注意的问题2019/8/24产品成本计算的基本方法4本章学习目标•品种法•在某种情况下也称为简单法•分批法•在某种情况下也称为订单法•简化的分批法•分步法•平行结转分步法•逐步结转分步法2019/8/24产品成本计算的基本方法5本章内容第一节产品成本计算的品种法第二节产品成本计算的分批法第二节产品成本计算的分步法2019/8/24产品成本计算的基本方法66.1产品成本计算的品种法6.1.1品种法的特点和适用范围1.概念:是以产品的品种为成本计算对象,归集费用,计算产品成本的一种方法2.适用范围:大量大批的单步骤生产或不要求按照生产步骤计算产品成本的多步骤生产3.特点(1)成本计算对象(2)成本计算期(3)费用在完工产品与在产品之间的分配2019/8/24产品成本计算的基本方法76.1.2品种法的计算程序2019/8/24产品成本计算的基本方法8第一节产品成本计算的品种法见教材【例6-1】2019/8/24产品成本计算的基本方法9课程设计:1.企业设有基本生产车间,生产甲乙丙三种产品,设有两个辅助生产车间。基本生产车间和辅助生产车间均设“制造费用”科目核算2.共同发生费用包括:材料费用、人工费用、动力费用等3.其他费用包括:利息、折旧、差旅费用、计入管理费用的税金等4.辅助生产费用分配不得采用直接分配法,其他共同费用的分配方法不得重复使用5.月末生产费用采用约当产量比例法核算6.必须出现可修复废品和不可修复废品7.采用品种法核算产品成本2019/8/24产品成本计算的基本方法10补充:废品损失的核算概念复习:1.废品的概念:是指由于生产原因而造成的不符合规定的技术标准,不能按原定用途使用产品。(1)不可修复废品:技术上已经不存在修复的可能性,或者技术上虽然可以修复,但所需支付的修复费用在经济上是不合算的。有时就将其称为典型废品。(2)可修复废品:是指在生产过程中,由于不合格品而返工修理后才能作为合格品出售的产品。有时将其称为返工品。2019/8/24产品成本计算的基本方法112.废品损失的概念废品损失是在生产过程中发生的和入库后发现的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。用公式表示:不可修复废品损失(典型废品)=典型废品成本-回收残料价值-应收赔款---------净损失可修复废品损失(返工品)=追加的修复费用-应收赔款实际成本或定额成本等2019/8/24产品成本计算的基本方法123.废品损失的核算(1)不可修复废品损失不可修复废品损失的生产成本,可按废品所耗实际费用计算,也可按废品所耗定额费用计算。2019/8/24产品成本计算的基本方法1330025010001000700700原材料原材料废品损失生产成本-基本生产成本其他应收款502019/8/24产品成本计算的基本方法14(2)可修复废品损失30025010001000原材料原材料废品损失原材料应付职工薪酬等其他应收款50返修发生的各种费用生产成本-基本生产成本700700(3)结转净损失回收材料及应收责任人赔偿2019/8/24产品成本计算的基本方法15【例】某工厂费用分配表中列示A产品可修复废品的修复费用为:直接材料2000元,直接人工1000元,制造费用1500元。不可修复废品成本按定额成本计价。有关资料如下:不可修复废品5件,每件直接材料定额100元,每件定额工时为20小时,每小时直接人工5元、制造费用6元。可修复废品和不可修复废品回收残料计价200元,并作为辅助材料入库;应当过失人赔款150元。废品净额损失由当月同种产品成本负担。要求:(1)计算不可修复废品生产成本。(2)计算废品净损失。(3)编制相关会计分录。2019/8/24产品成本计算的基本方法16【答案】(1)不可修复废品生产成本=5×100+5×20×5+5×20×6=1600(元)(2)废品净损失=2000+1000+1500+1600-200-150=5750(元)(3)相关会计分录如下:结转可修复废品成本:借:废品损失——A产品4500贷:原材料2000应付职工薪酬1000制造费用1500结转不可修复废品成本:借:废品损失——A产品1600贷:基本生产成本——A产品16002019/8/24产品成本计算的基本方法17残料入库:借:原材料200贷:废品损失——A产品200过失人赔偿:借:其他应收款150贷:废品损失——A产品150结转废品净损失:借:基本生产成本——A产品5750贷:废品损失——A产品57502019/8/24产品成本计算的基本方法18生产成本废品损失原材料57501600不可修复废品成本1600350回收200原材料其他应收款2000可修复废品修复费4500150应付职工薪酬净损失10005750制造费用15002019/8/24产品成本计算的基本方法19【例题6·单选题】某工业企业甲产品在生产过程中发现不可修复废品一批,该批废品的成本构成为:直接材料3200元,直接人工4000元,制造费用2000元。废品残料计价500元已回收入库,应收过失人赔偿款1000元。假定不考虑其他因素,该批废品的净损失为()元。(2011年)A.7700B.8700C.9200D.10700【答案】A【解析】废品损失是在生产过程中发生的和入库后发现的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。所以该批废品的净损失=3200+4000+2000-500-1000=7700(元)。2019/8/24产品成本计算的基本方法20亲,请比较一下:不可修复废品损失(典型废品)=典型废品成本-回收残料价值-应收赔款---------净损失可修复废品损失(返工品)=追加的修复费用-应收赔款2019/8/24产品成本计算的基本方法21结论:对于可修复废品而言,可修复废品损失是指发生的当期实际费用;而不可修复废品损失则与该不可修复废品在生产过程中耗费的成本有关,也就算与我们发现废品的时间有关。2019/8/24产品成本计算的基本方法22例:利达公司生产甲产品,直接材料在生产开始时一次投入,加工成本随加工进度逐渐发生。生产过程中出现的不可修复废品只有在产成品检验时才能被发现。假设废品回收残料价值为2655元,赔款3270元。其他资料如下2019/8/24产品成本计算的基本方法23月初在产品1500本月投入8500本月完工7000月末在产品2000(完工50%)2019/8/24产品成本计算的基本方法24月初在产品成本:直接材料12000直接人工5000制造费用4000本月生产费用:直接材料76500直接人工49000制造费用401002019/8/24产品成本计算的基本方法25(1)废品数量=(月初在产品数量+本月投入数量)-(完工合格品数量+月末在产品数量)=(1500+8500)-(7000+2000)=10000-9000=1000(件)(2)不可修复废品成本的计算不可修复废品材料成本的计算:直接材料约当量=7000+2000+1000=10000(件)工资的约当量=7000+2000*50%+1000=9000(件)产品成本计算单如下2019/8/24产品成本计算的基本方法26项目直接材料直接人工制造费用不可修复废品损失合计月初在产品成本1200050004000本月生产费用765004900040100合计885005400044100约当总产量1000090009000约当产量单位成本8.8564.90结转不可修复废品成本885060004900合计:19750残料回收和赔款2655(残料回收)+3270(赔款)=5925完工产品成本619504200034300138250转入不可修复废品成本19750-5925=13825152075月末在产品成本17700600049002019/8/24产品成本计算的基本方法27例:利达公司生产汽车零部件,其铸造车间检验废品率通常为检验数量的10%。直接材料是在生产开始时一次投入的,加工成本是随加工进度逐渐发生的。假定该车间对其生产的产品分别在完工率为20%、50%和100%时进行检验。2007年6月该车间的月初在产品11000件,完工率为25%,当月投入生产74000件,月末在产品16000件,完工率为75%。1.完工率20%为检验时点的废品数量计算(由于月初在产品的完工率为25%,已经过检验)废品材料的约当产量=74000*10%=7400(件)废品人工制造费用的约当产量=7400*20%=1480(件)2019/8/24产品成本计算的基本方法282.以完工率50%为检验时点废品数量计算(由于月初在产品的完工率为25%,还未经过检验,因而当月初在产品和本月投产产品的完工率达到50%检验时点时,都有可能发现废品。)废品材料约当数量=(11000+74000-7400)*10%=7760(件)废品人工制造费用约当产量=7760*50%=3880(件)2019/8/24产品成本计算的基本方法293.已完工率100%为检验时点时废品材料约当产量=(11000+74000-7400-7760)*10%=6984(件)废品人工制造费用约当产量=6984*100%=6984(件)2019/8/24产品成本计算的基本方法30课堂练习:利达公司生产汽车零部件,其铸造车间检验废品率通常为检验数量的10%。直接材料是在生产开始时一次投入的,加工成本是随加工进度逐渐发生的。假定该车间对其生产的产品分别在完工率为20%、50%和100%时进行检验。2007年6月该车间的月初在产品11000件,完工率为25%,当月投入生产74000件,月末在产品16000件,完工率为75%。其他资料如下表所示。要求:计算每次检验时的废品损失。2019/8/24产品成本计算的基本方法31项目数量(件)直接材料直接人工制造费用合计月初在产品110001200005000016000本月投产74000本月发生费用880000150000840002019/8/24产品成本计算的基本方法322019/8/24产品成本计算的基本方法33二、成本计算的分批法(一)分批法的意义和适用范围分批法是以产品的批别为计算对象,归集费用,计算产品成本的一种方法。2019/8/24产品成本计算的基本方法34分批法也称定单法它主要适用于单件小批类型的企业例如,船舶、重型机械、精密仪器、专用设备、专业修理和不断更新产品的高档时装等企业,以及企业内部工具模具制造和新产品的试制。在这种生产类型企业中,由于多数是根据购货单位的定单组织生产因此2019/8/24产品成本计算的基本方法35(二)分批法的特点1、以产品的批别(或定单)作为成本计算对象。2、成本计算期不固定。与生产周期一致,与会计报告期不一致。3、费用在完工产品与在产品之间的分配。A.在小批、单件生产下,一般不存在完工产品与在产品之间的分配B.但如批内产品有跨月陆续完工的情况,就应该采取适当方法计算完工产品成本和月末在产品成本。2019/8/24产品成本计算的基本方法36则应选择“累计分配法”4、间接费用(主要为制造费用)在各批次或各定单之间分配累计分配法当月分配法对于投产批别多数完工的情况,或各月费用发生不均衡的情况,应采用“当月分配法”可以采用相反2019/8/24产品成本计算的基本方法37当月分配法的特点:是分配间接费用时,不论各批次或各定单产品是否完工,都要按当月分配率分配其应负担的间接费用。全部产品累计间接费用分配率=全部产品累计间接费用全部累计工时某批产品应负担的间接费用=该批产品累计工时全部产品累计间接费用分配率×2019/8/24产品成本计算的基本方法38累计分

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

rollint

rollint

本文标题:第六章产品成本计算基本方法

链接地址:https://www.777doc.com/doc-498249 .html